Il mercato azionario è un concorso di bellezza

Immagina un concorso di bellezza in cui i partecipanti devono scegliere l’uomo/donna più bello tra centinaia di candidati. Chi voterà per il candidato che risulterà vincitore (il più votato in assoluto) riceverà un premio.

Una strategia ingenua sarebbe quella di votare il candidato che ritieni più bello. Ma il tuo obiettivo non è individuare il candidato più bello, bensì quello che raccoglierà più voti.

La tua scelta deve quindi essere basata non sul candidato che ritieni più meritevole, ma su quello che ritieni che la maggior parte dei votanti riterrà più meritevole.

Nel breve periodo il mercato azionario funziona esattamente nello stesso modo: i titoli più richiesti salgono di prezzo.

Come in ogni mercato, anche in quello azionario vige la legge della domanda e dell’offerta. Per ogni transazione c’è un venditore ed un compratore che devono trovarsi d’accordo sul prezzo a cui scambiarsi il titolo.

Il mercato è composto dalle scelte d’investimento di tutti i suoi partecipanti, i quali, acquistando e vendendo i titoli, ne definiscono i prezzi. Quando i compratori sono in numero maggiore dei venditori, il prezzo sale e viceversa.

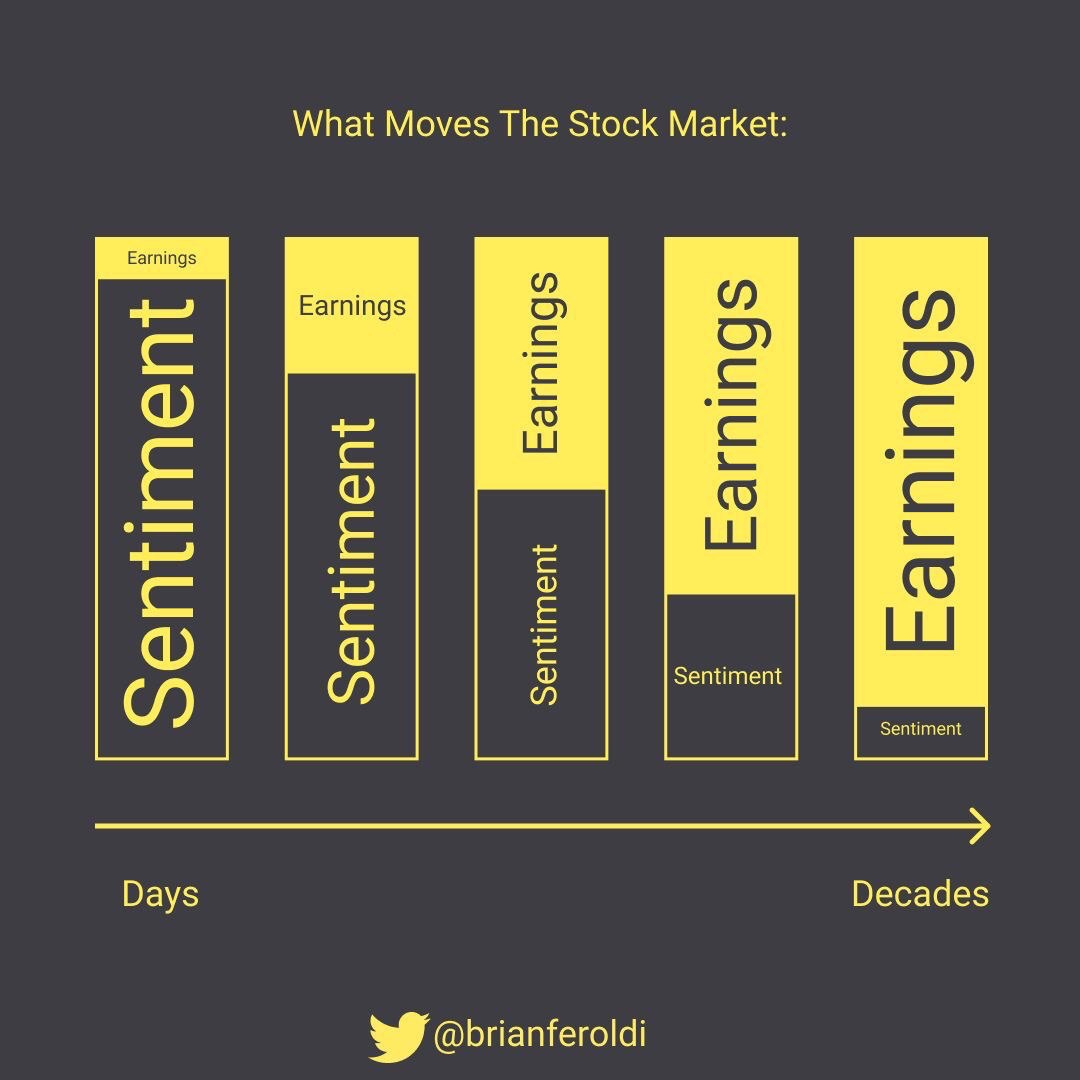

I prezzi delle azioni di giorno in giorno si muovono in base al “sentimento” prevalente sul mercato, al posizionamento degli investitori e in base a fattori tecnici.

Nel breve periodo ciò che conta è cosa pensa e fa la maggioranza degli investitori.*

Se nelle quotazioni giornaliere una buona parte della fluttuazione dei prezzi dipende dal “sentimento” del mercato, nel medio-lungo periodo ciò che conta per l’andamento di un titolo azionario sono invece i fondamentali dell’azienda e in particolare il fatto che questa faccia utili.

Possedere azioni di una società vuol dire avere diritto a partecipare ai suoi utili e quindi trarne un profitto. Se un’azienda quotata fa utili e questi crescono nel tempo, il prezzo del titolo crescerà di conseguenza.

Col passare del tempo, il sentiment diventa sempre meno importante e ciò che conta sempre più sono gli utili.

Sentiment: “sentimento” prevalente sul mercato, Earnings: utili

Per usare le parole di Warren Buffett:

"𝑃𝑟𝑖𝑐𝑒 𝑖𝑠 𝑤ℎ𝑎𝑡 𝑦𝑜𝑢 𝑝𝑎𝑦, 𝑣𝑎𝑙𝑢𝑒 𝑖𝑠 𝑤ℎ𝑎𝑡 𝑦𝑜𝑢 𝑔𝑒𝑡"

"𝒊𝒍 𝒑𝒓𝒆𝒛𝒛𝒐 𝒆̀ 𝒄𝒊𝒐̀ 𝒄𝒉𝒆 𝒑𝒂𝒈𝒉𝒊, 𝒊𝒍 𝒗𝒂𝒍𝒐𝒓𝒆 𝒆̀ 𝒄𝒊𝒐̀ 𝒄𝒉𝒆 𝒐𝒕𝒕𝒊𝒆𝒏𝒊"

Quello che è vero per la singola azione è altrettanto vero per interi mercati ed indici azionari.

Peter Lynch, il leggendario gestore del fondo Magellan di Fidelity (in grado di ottenere un rendimento doppio rispetto a quello del mercato americano durante i 13 anni in cui fu alla guida del fondo), in un discorso che divenne poi famoso del 1994, chiarì in modo esemplare questo concetto:

“…market will go down, or the market will go up. Volatility will occur. Markets will continue to have these ups and downs. … Basic corporate profits have grown about 8% a year historically. So, corporate profits double about every nine years. The stock market ought to double about every nine years. So I think — the market is about 3,800 today, or 3,700 — I'm pretty convinced the next 3,800 points will be up; it won't be down. The next 500 points, the next 600 points — I don’t know which way they’ll go.

So, the market ought to double in the next eight or nine years. They’ll double again in eight or nine years after that. Because profits go up 8% a year, and stocks will follow. That's all there is to it.”

“Gli utili aziendali sono cresciuti in media dell’8% all’anno. Quindi raddoppiano più o meno ogni 9 anni. Il mercato azionario dovrebbe quindi raddoppiare il suo valore ogni 9 anni.” […] “Questo è tutto ciò che c’è da sapere”

Lynch si riferisce in particolare all’indice Dow Jones Industrial Average che quel giorno (7 ottobre 1994) chiuse a 3.797 punti. Seguendo il suo ragionamento, dopo 28 anni e mezzo circa, con un tasso di crescita dell’8%, l’indice dovrebbe trovarsi oggi a 34.042 punti.

Il Dow Jones ha chiuso venerdì a 33.869 punti.

Proviamo con il maggiore indice azionario americano: l’S&P 500 il 7 ottobre 1994 chiuse a 455 punti. Con una crescita dell’8%, in 28,5 anni dovrebbe trovarsi a 4.079 punti.

L’S&P 500 ha chiuso venerdì a 4.090 punti.

Lynch prevedeva il futuro?

No, non sapeva come sarebbero andati i mercati da quel giorno ai successivi 2 mesi o 2 anni. Ma sapeva che il valore del mercato azionario nel suo complesso è una funzione degli utili generati dalle aziende che lo compongono e gli utili aziendali americani sono cresciuti storicamente (da fine ‘800) in media dell’8% all’anno.

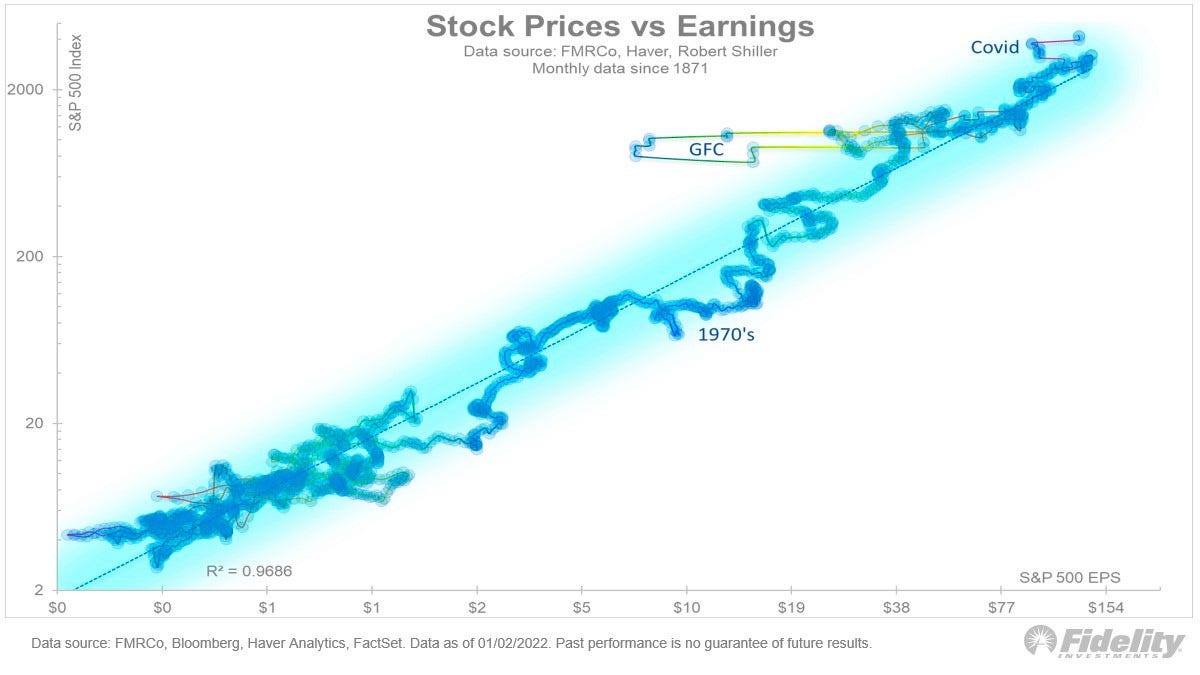

La relazione storica tra prezzo e utili del mercato americano è molto solida. **

EPS (Earnings Per Share): utili per azione – Jurrien Timmer, direttore Global Macro di Fidelity

Questo grafico mette in relazione i prezzi delle azioni (sull’asse verticale) e gli utili (sull’asse orizzontale) dal 1871 a fine 2021.

Come vedi la crescita degli utili non è lineare: gli utili non crescono tutti gli anni dell’ 8%. Ci sono momenti in cui gli utili diminuiscono, e anche sensibilmente, come durante la Grande Crisi Finanziaria (GFC) del 2008/2009 e la crisi del COVID.

Ma l’r-quadro di questa regressione è pari a 0,9686, molto vicino ad una relazione perfetta; il che significa che gli utili spiegano in modo molto fedele come si comportano i prezzi del mercato azionario nel tempo.

Come diceva Peter Lynch: “Questo è tutto ciò che c’è da sapere”

Il mercato azionario americano è il più grande ed efficiente al mondo, ma anche lui “soffre” degli umori degli investitori.

A volte eccede in positivo e altre in negativo.

Secondo una celebre frase riportata da Warren Buffett nell’annuale lettera agli azionisti di Berkshire Hathaway del 1987 (LINK) e attribuita al suo maestro Benjamin Graham:

“nel breve periodo il mercato è una macchina per il voto, ma nel lungo periodo è una bilancia”

Nel breve periodo conta l’umore degli investitori, chi pensano sarà il candidato più votato al concorso di bellezza, ma nel lungo periodo il mercato è una bilancia che “pesa” il vero valore delle azioni in base alle valutazioni e ai fondamentali.

L’analogia tra mercato azionario e un concorso di bellezza, è stata proposta da John Maynard Keynes nel suo capolavoro: Teoria generale dell'occupazione, dell'interesse e della moneta del 1936.

Fino a quel momento si riteneva che il prezzo di un’azione rispecchiasse fedelmente in ogni momento il valore effettivo del titolo e che non ci fossero interventi ed alterazioni di tipo soggettivo.

* in realtà non si tratta esattamente della maggioranza degli investitori, ma dei capitali, poiché gli investitori che dispongono di ingenti capitali hanno un peso molto maggiore rispetto a chi ha risorse più limitate

**non tutti i mercati azionari sono altrettanto efficienti e i multipli a cui sono valorizzati gli indici azionari possono variare molto da regione a regione, da paese a paese e anche nel tempo.

Il rapporto prezzo/utili medio negli ultimi 10 anni dell’azionario dei paesi sviluppati (MSCI World) è pari a 18 ca., per l’S&P 500 è 20 ca., per l’azionario europeo (MSCI Europe) è 16 ca., per l’azionario dei paesi emergenti (MSCI Emerging Markets) è 13 ca.

Il rapporto P/U prezzo/utili (P/E price/earnings in inglese) indica quante volte il prezzo dell'azione incorpora gli utili e quindi quante volte l'utile di una società è contenuto nel valore che il mercato le attribuisce. Quanto più alto è il P/U, tanto maggiori sono le aspettative degli investitori sulla crescita della società. Un valore elevato di P/U indica che il mercato è disposto a pagare molto il titolo in quanto crede nella capacità dell'azienda di incrementare gli utili. Nell'ipotesi di utili costanti, il P/U rappresenta il numero di anni necessari all'investitore per recuperare il capitale investito.

E' possibile calcolare diversi valori di P/U a seconda degli utili considerati: si parla di "trailing P/E" se si considerano gli utili realmente conseguiti dall'azienda e risultanti dall'ultimo bilancio di esercizio; si parla di "forward P/E" (o P/U atteso) quando si considerano gli utili attesi stimati dagli analisti per l’anno successivo.

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬 oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧