𝐈𝐥 𝐬𝐢𝐬𝐭𝐞𝐦𝐚 𝐩𝐫𝐞𝐯𝐢𝐝𝐞𝐧𝐳𝐢𝐚𝐥𝐞 𝐢𝐭𝐚𝐥𝐢𝐚𝐧𝐨 𝐧𝐞𝐥𝐥'𝐢𝐧𝐯𝐞𝐫𝐧𝐨 𝐝𝐞𝐦𝐨𝐠𝐫𝐚𝐟𝐢𝐜𝐨

L’Italia è un paese vecchio e che sta invecchiando sempre più.

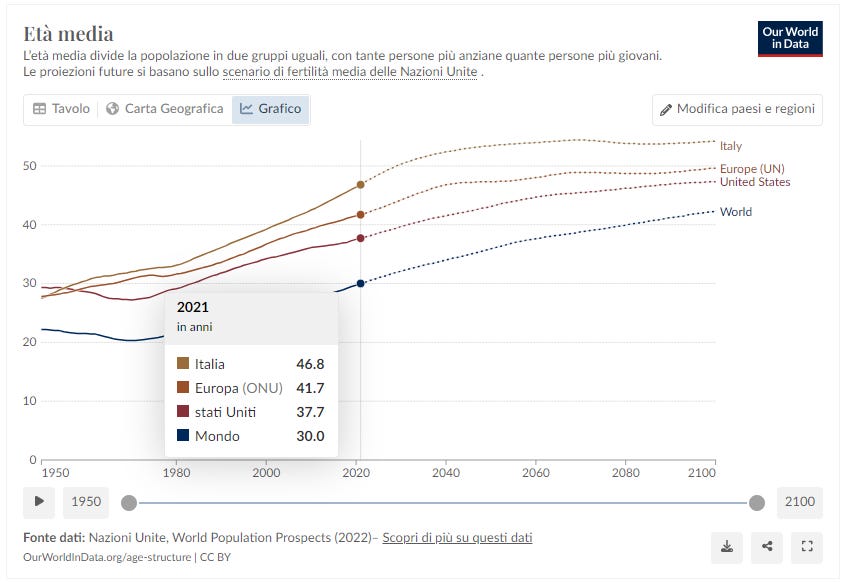

L’età media nel nostro paese è tra le più alte al mondo: 46,8 anni.

Ed è destinata a crescere ben oltre i 50 anni vista l’aspettativa di vita in continuo aumento e il saldo demografico ampiamente negativo.

La popolazione residente in Italia al 1° gennaio 2023 era di 58 milioni e 851mila unità, 179mila in meno rispetto all'anno precedente.

L’aspettativa di vita alla nascita in Italia ha raggiunto gli 82,9 anni, decisamente superiore sia a quella europea, pari a 77 anni, che a quella globale, pari a 71 anni.

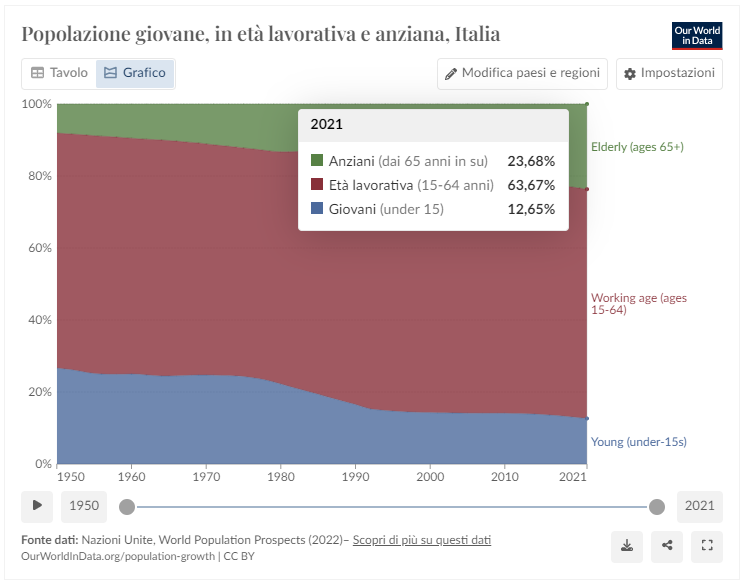

La popolazione di età superiore a 65 anni (anziani) è passata dal 18% nel 2000 al 23,68% del 2021. Nel 1984, 40 anni fa, era inferiore al 13%.

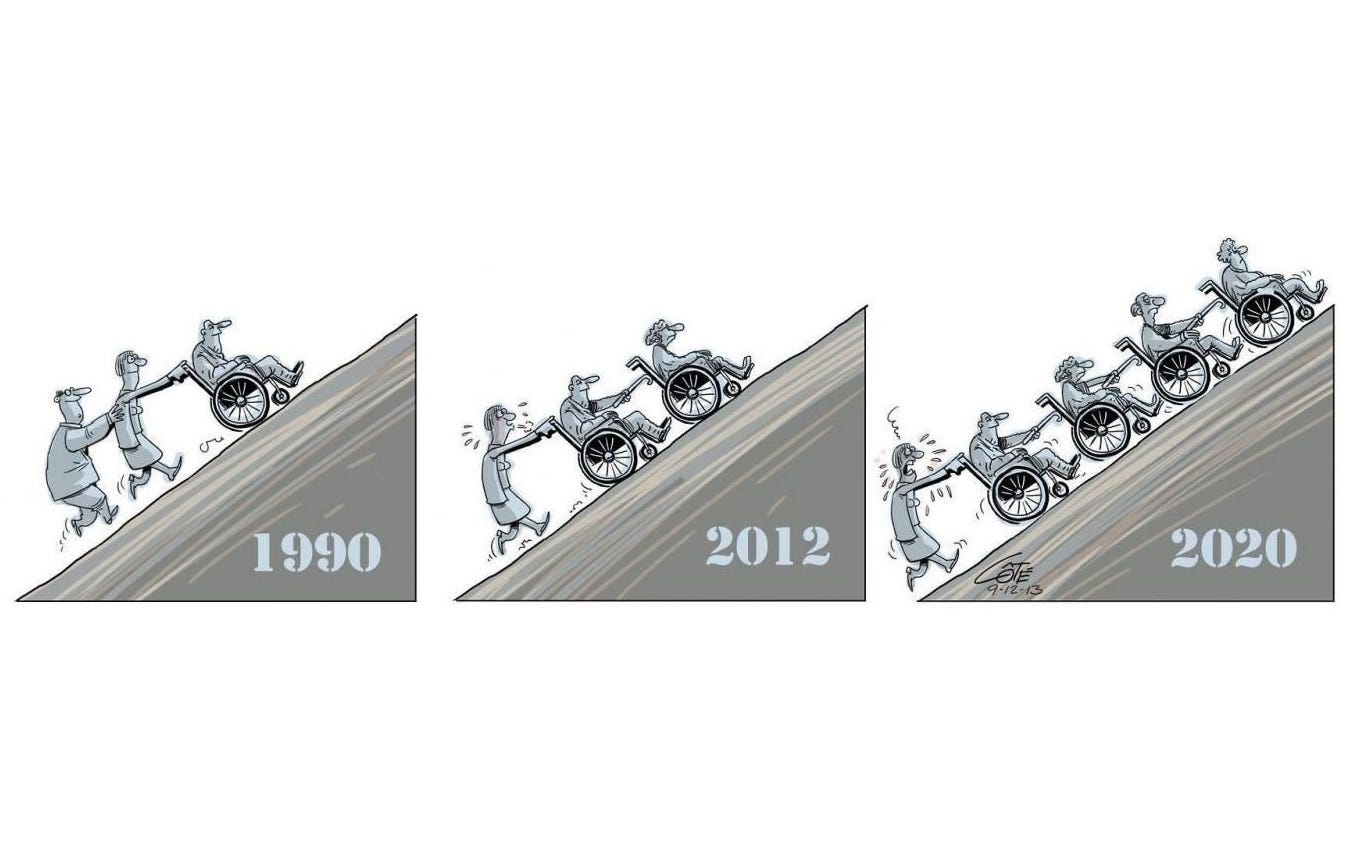

La notizia veramente disastrosa per il nostro sistema previdenziale è che, nonostante il tasso di occupazione nel nostro paese abbia raggiunto livelli storici da record (pur restando tra i più bassi d’Europa), sono presenti solo 1,44 occupati per ogni pensionato.

Secondo le previsioni, il rapporto tra individui in età lavorativa (15-64 anni) e non (0-14 e 65 anni e più) passerà dall’1,44 attuale a 1,3 nel 2029 per poi scendere nel 2050 a uno a uno.

La soglia minima necessaria per la stabilità di lungo periodo della previdenza pubblica è lontana: 1,5 attivi per ogni inattivo.

Sistema previdenziale

I requisiti per il pensionamento attualmente vigenti sono:

- pensione anticipata: 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi di contributi per le donne

- pensione di vecchiaia: 67 anni di età con almeno 20 anni di contribuzione

Esistono poi una serie di deroghe che permettono un’uscita anticipata dal lavoro.

L’età media effettiva del pensionamento nel 2022 è stata pari a 64,4 anni: 64,2 per gli uomini (linea nera) e 64,7 per le donne (linea grigia).

In costante crescita dal 1997, quando si attestava a 58 anni.

In 25 anni l’età effettiva di pensionamento è quindi cresciuta di 6,4 anni.

Il pacchetto di misure dedicato alle pensioni contenuto nella Legge di Bilancio 2024 del governo Meloni, per la prima volta dalla Riforma Monti-Fornero del 2011, ha modificato le regole non solo per chi è vicino all’età pensionabile (Quota 103 e Opzione Donna), ma anche per coloro che hanno iniziato a lavorare a partire dal 1996 e che rientrano nel sistema di calcolo contributivo.

Secondo un calcolo effettuato tramite il simulatore Pensami dell’Inps, un lavoratore dipendente nato nel 1990 e che ha cominciato a lavorare nel 2015 potrà accedere alla pensione di vecchiaia nel 2060, quindi a 70 anni di età.

Secondo un’analisi della stessa Ragioneria dello Stato, nel 2060, il tasso di sostituzione (cioè il rapporto definito in termini percentuali tra la prima rendita pensionistica e l’ultimo reddito da lavoratore) sarà pari al 64% per i lavoratori dipendenti e al 51% per i lavoratori autonomi.

Il gap previdenziale (la differenza tra l’ultimo reddito da lavoratore ed il primo da pensionato) continuerà ad allargarsi rispetto ai valori attuali.

Sarà quindi impossibile, una volta chiusa la carriera lavorativa, mantenere lo stesso stile di vita contando esclusivamente sulla previdenza obbligatoria.

Nonostante i correttivi apportati al sistema previdenziale italiano negli ultimi 30 anni, dalla riforma Dini che dal 1996 ha introdotto il sistema di calcolo contributivo, il sistema previdenziale italiano è molto fragile.

Il sistema previdenziale italiano è poco sostenibile

Nello studio annuale condotto da Mercer e dal CFA Institute “Global Pension Index 2023” su 47 sistemi pensionistici nel mondo, quello italiano si è piazzato in 31esima posizione dietro a gran parte dei paesi europei e nella stessa categoria di Botswana, Indonesia e Sud Africa.

“Un sistema che ha alcune buone caratteristiche ma presenta anche grossi rischi e/o carenze che dovrebbero essere affrontati; senza questi miglioramenti, la sua efficacia e/o la sua sostenibilità a lungo termine potrebbero essere compromesse”

La valutazione dello studio si basa su tre caratteristiche: adeguatezza, sostenibilità e integrità per assegnare poi un punteggio complessivo.

In una scala da 1 a 100 l’Italia ha ottenuto un punteggio di 56,3 contro una media dei paesi analizzati di 63.

Se, per quanto riguarda Adeguatezza (in azzurro) e Integrità (in viola) il nostro sistema pensionistico è sopra la media, dal punto di vista della Sostenibilità (in verde) si piazza in penultima posizione, davanti solo a quello austriaco.

Il pessimo giudizio sulla sostenibilità è dovuto ad una crescita economica bassa, ad un debito pubblico molto elevato (sia in assoluto che in relazione al PIL), ad un’alta spesa governativa per le pensioni e ad un livello di adesione alla previdenza complementare ancora molto basso.

Riguardo alla spesa pubblica per le pensioni c’è da segnalare che, in base al Bilancio di previsione dell’INPS per il 2023, le entrate previste per contributi ammontano a 263 miliardi di euro con una crescita del 4,3%, mentre la spesa prevista per le pensioni è pari a 310 miliardi di euro, con un incremento del 5,19% rispetto al 2023.

Questo vuol dire che:

le uscite superano le entrate di 47 miliardi di euro

le uscite aumentano più delle entrate

C’è poco da stare tranquilli!

CONCLUSIONE

L’Italia è un paese vecchio e che sta invecchiando sempre più.

Questa dinamica demografica (aumento dell’aspettativa di vita e riduzione del rapporto tra lavoratori e non lavoratori) e le scelte poco lungimiranti fatte riguardo alla previdenza pubblica nei decenni passati (baby pensionati e sistema retributivo in primis) sono le cause della fragilità del sistema previdenziale italiano e il motivo per cui dovremo lavorare più a lungo e avremo una pensione molto inferiore rispetto all’ultimo reddito da lavoro.

Che piaccia o no, questa è la situazione attuale.

L’unico modo che hai per colmare il gap previdenziale e poterti permettere una maggiore flessibilità nell’uscita dal mondo del lavoro è risparmiare, far crescere il tuo reddito, e contestualmente la tua capacità di risparmio, e investire quei risparmi in modo che crescano nel tempo.

Gli strumenti per farlo ci sono.

Sta a te decidere se vuoi affidarti alla sorte o costruire, per te e i tuoi cari, un futuro più solido e sereno.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧