𝐋𝐚 𝐫𝐢𝐜𝐜𝐡𝐞𝐳𝐳𝐚 𝐝𝐞𝐠𝐥𝐢 𝐢𝐭𝐚𝐥𝐢𝐚𝐧𝐢

Tanti immobili, ancora molta liquidità e pochi investimenti

Gli italiani sono da sempre un popolo di grandi risparmiatori, poco indebitati (a livello personale), amanti degli immobili e diffidenti verso l’investimento sui mercati finanziari.

In questo articolo analizzerò i più recenti dati disponibili relativi alla ricchezza degli italiani per capirne:

la composizione

quanto è concentrata nelle fasce più abbienti della popolazione

come è variata dal 2010 ad oggi, anche in rapporto ad altri paesi

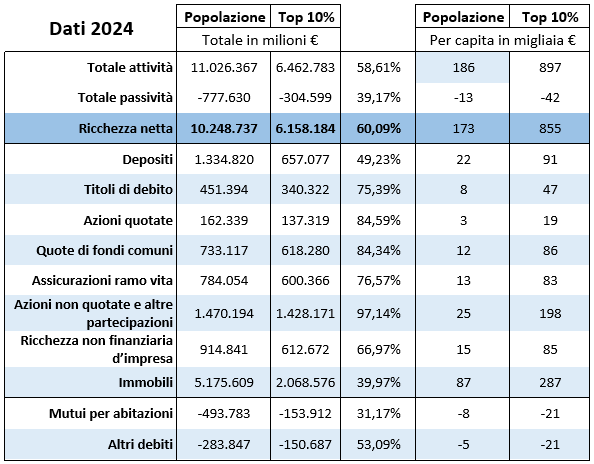

La ricchezza netta degli italiani ammonta a oltre 10 mila miliardi di euro, pari a 173 mila euro pro-capite.

Il totale delle attività è superiore a 11 mila miliardi (186 mila € pro-capite), mentre le passività (mutui e altri prestiti) sono contenute, 777 miliardi, pari a 13 mila € pro-capite.

La ricchezza si divide tra finanziaria e non finanziaria.

La ricchezza non finanziaria è pari al 55% del totale (immobili + ricchezza non finanziaria d’impresa - mutui per abitazioni ).

Il restante 45% di ricchezza finanziaria è così composto:

azioni non quotate e altre partecipazioni: 14,35% del totale

depositi (contanti e conti correnti): 13,02%

assicurazioni del ramo vita: 7,65%

quote di fondi comuni (compresi ETF): 7,15%

titoli di debito: 4,4%

azioni quotate: 1,58%

Da questi dati emerge:

il nostro amore per gli immobili, che da soli rappresentano metà della ricchezza lorda complessiva. Secondo il CENSIS il 70,8% delle famiglie italiane è proprietario della casa in cui vive e il 28,0% di queste è proprietario di altri immobili

oltre la metà della ricchezza finanziaria degli italiani è detenuta sottoforma di azioni non quotate (molto illiquide) e depositi

gli investimenti (azioni, titoli di debito, assicurazioni e fondi) rappresentano una parte minoritaria della ricchezza complessiva, pari al 20% ca. del totale

La concentrazione della ricchezza

Anche in Italia, come nel resto del mondo, la ricchezza è molto concentrata.

Il 10% più ricco della popolazione detiene infatti il 60% della ricchezza netta del paese, pari a 855 mila € pro-capite.

Questa concentrazione non è però omogenea;

è molto spiccata per quanto riguarda le attività finanziarie: titoli di debito (75%), azioni quotate (85%), fondi comuni (84%), assicurazioni (76%) e azioni non quotate (97%) e più contenuta rispetto a depositi (49%) e, soprattutto, immobili (40%).

In sostanza, la parte più ricca della popolazione italiana detiene oltre la metà della ricchezza totale del paese, ma questa concentrazione si riferisce in particolar modo alla porzione più dinamica della ricchezza: quella finanziaria.

Meno immobili, meno liquidità e più investimenti.

Anche per questo motivo, la concentrazione della ricchezza è cresciuta nel tempo, passando dal 52% a fine 2010 al 60% attuale.

Il cambiamento rispetto al 2010

In 14 anni, la ricchezza degli italiani è cresciuta in termini assoluti, ma il suo valore reale è diminuito.

Nel periodo, infatti, l’inflazione è cresciuta ad un ritmo doppio rispetto alla ricchezza:

ricchezza + 15%

inflazione +30%

Tra il 2010 e oggi, come detto, abbiamo assistito ad una concentrazione della ricchezza nelle mani del 10% più ricco della popolazione.

Allo stesso tempo si possono osservare altri fenomeni:

la riduzione dello squilibrio tra le attività finanziarie e quelle non finanziarie. Queste ultime continuano a essere le più presenti tra i beni raccolti nei portafogli delle famiglie. Hanno però perso rilevanza: il loro peso sul totale si è ridotto di 10 punti percentuali passando dal 65% del 2010 al 55% del 2024;

mentre la ricchezza non finanziaria è diminuita di 300 miliardi (il 5%), la perdita di valore di queste attività è stata più che compensata dall’aumento della ricchezza finanziaria, il cui importo è lievitato di oltre 1.700 miliardi (+54%).

il mattone continua a essere il bene rifugio delle famiglie e continua ad essere la componente di gran lunga più importante della ricchezza degli italiani. La perdita di valore del patrimonio immobiliare, trainata dalla riduzione dei prezzi delle abitazioni esistenti (fatta eccezione per i grandi centri, come Milano), spiega i nove decimi della riduzione del valore della ricchezza materiale

nel frattempo, tra le attività finanziarie c’è stata una rimodulazione:

i depositi rappresentano ancora oltre un quarto della ricchezza finanziaria, ma azioni quotate, quote di fondi comuni, assicurazioni sulla vita e azioni non quotate sono cresciute sensibilmente in questi 14 anni, mentre i titoli di debito si sono ridotti del 37%.

Questa dinamica è dovuta sia ad un decennio di tassi a 0%, che ha reso meno appetibili le obbligazioni a favore di altri strumenti, che alla impetuosa crescita dei mercati azionari dal 2010 ad oggi.

Il confronto internazionale

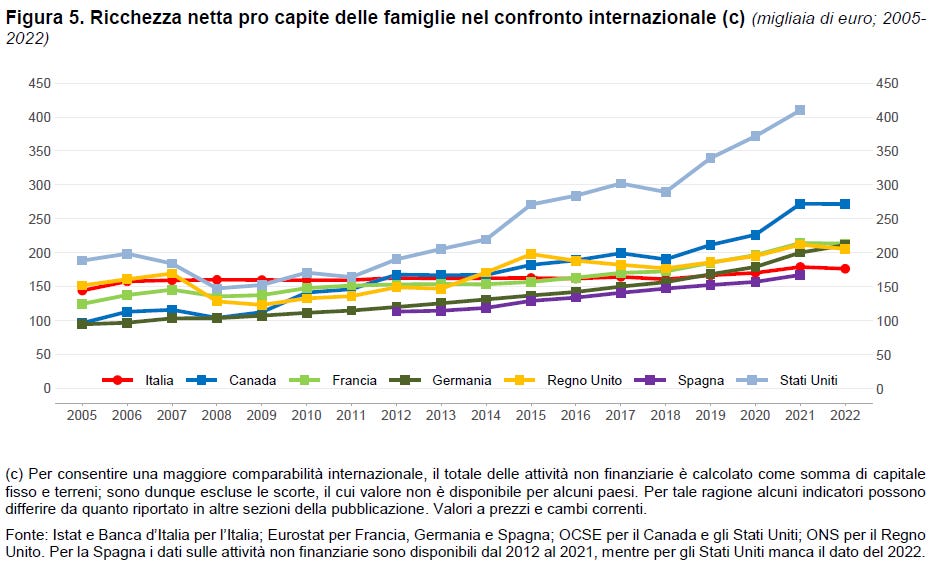

La ricchezza netta pro-capite in Italia è cresciuta da 144 mila euro nel 2005 a 176 mila euro a fine 2022: una crescita del 22% in 17 anni.

Nello stesso periodo l’inflazione è cresciuta del 34%.

Anche il confronto internazionale (2005-2022) è impietoso:

Mentre la crescita della ricchezza in Italia è stata stagnante, in altri paesi è stata decisamente più significativa.

Gli esempi più lampanti sono Stati Uniti e Canada, dove la ricchezza pro-capite è più che raddoppiata.

A cosa è dovuta questa enorme differenza?

Senza dubbio uno dei fattori è l’anemica crescita del PIL del nostro paese, dovuta a numerosi fattori tra cui una produttività stagnante, la risibile crescita dei salari e un enorme peso del debito pubblico.

Un altro fattore determinante è la composizione della ricchezza degli italiani, come abbiamo visto, molto concentrata su immobili e depositi e con un peso contenuto (un terzo del totale) di investimenti produttivi.

Tanta liquidità

Come ben sappiamo, i contanti non crescono nel tempo (nemmeno se piantati e innaffiati regolarmente), ma anche i depositi in conto corrente hanno offerto e offrono tuttora rendimenti ridicoli (0,53% la media nazionale riportata da ABI).

I depositi sono cresciuti in modo considerevole: da 985 a 1.334 miliardi di euro; la loro incidenza sulla ricchezza finanziaria è però leggermente diminuita dal 2021 ad oggi grazie ad una ritrovata percezione dell’impatto dell’inflazione.

Speriamo si tratti del segnale di un cambiamento duraturo.

Immobili

Contrariamente al pensiero comune, gli immobili non sono stati un grande investimento negli ultimi anni.

In base ai dati ISTAT, dal 2010 a fine 2023, il valore degli immobili è in media sceso dell’8,3%.

A pesare sul dato complessivo sono gli immobili esistenti che hanno perso il 16,8% del loro valore nominale, mentre i nuovi immobili si sono apprezzati del 20,6% in 13 anni.

Nello stesso periodo (2010-2023) il costo della vita è però cresciuto di oltre il 28%.

Ciò vuol dire che in media gli immobili hanno perso il 37% del loro valore.

Gli immobili esistenti hanno quasi dimezzato il loro valore reale (-45,4%), mentre quelli nuovi hanno perso “solo” l’8% in 13 anni.

Un vero affare.

Pochi investimenti produttivi e ridotta esposizione ai mercati azionari

Infine, solo un terzo della ricchezza complessiva degli italiani è destinata ad investimenti produttivi e una buona fetta è concentrata in azioni non quotate e partecipazioni.

Solo un quinto della nostra ricchezza è investita in azioni, obbligazioni, quote di fondi comuni e assicurazioni.

Inoltre, nel complesso, la parte investita sui mercati azionari è ampiamente minoritaria.

Purtroppo non esistono dati ufficiali riguardo alla composizione complessiva dei portafogli degli italiani.

Possiamo però fare alcune stime di massima:

le assicurazioni sulla vita investono quasi esclusivamente in obbligazioni e, in base ai dati di Assogestioni, il 60-70% di quanto investito in fondi comuni è destinato al reddito fisso.

Su 3.600 miliardi di investimenti (titoli di debito + azioni quotate + fondi comuni + assicurazioni + azioni non quotate), le azioni quotate potrebbero pesare, a spanne, per 500 miliardi: il 14% (meno del 5% della ricchezza complessiva netta degli italiani).

Negli Stati Uniti e in Canada, paesi dove la ricchezza è più che raddoppiata dal 2005 al 2022, l’investimento sui mercati finanziari, azionari in primis, è molto più diffuso e massiccio.

Secondo le stime (FED Survey of Consumer Finances), circa il 40% del portafoglio delle famiglie americane è investito sul mercato azionario.

In conclusione

I singoli individui possono fare poco o nulla per migliorare la produttività del paese, ridurre il debito pubblico o far crescere il PIL.

Possono però investire meglio i loro risparmi per farli crescere nel tempo e fare in modo che non vengano erosi dall’inflazione.

Buona domenica!

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧

Grazie Federico, contenuto molto interessante, divulgativo e sintetico.

Molto utile per chi si sta approcciando alla finanza personale!

Buongiorno Federico, grazie per la condivisione.