𝐌𝐢 𝐬𝐩𝐢𝐚𝐜𝐞, 𝐧𝐨𝐧 𝐝𝐢𝐯𝐞𝐧𝐭𝐞𝐫𝐚𝐢 𝐫𝐢𝐜𝐜𝐨 (𝐬𝐨𝐥𝐨) 𝐢𝐧𝐯𝐞𝐬𝐭𝐞𝐧𝐝𝐨

La buona notizia è che diventare ricco dipende principalmente da te

Purtroppo è così, il semplice investimento non ti renderà ricco

Non sto dicendo che l’investimento non sia fondamentale o che i rendimenti non sono importanti. Lo sono eccome!

Ma i rendimenti iniziano a contare DAVVERO solo in un secondo momento.

All’inizio ciò che conta è il risparmio.

Se decidi di investire 1.000 euro e dopo un anno hai ottenuto un rendimento del 10%, ti ritroverai con 1.100 euro.

Se continui ad investire l’importo iniziale più i guadagni per 10 anni ottenendo un rendimento annualizzato del 10%, alla fine ti troverai con ca. 2.600 euro.

Un ottimo risultato, ma che non cambierà in alcun modo la tua vita.

I rendimenti del tuo investimento non contano... per ora.

Con piccole somme di denaro, il rendimento totale nel corso di un anno o 10 anni sarà banale.

Al tuo investimento manca un ingrediente fondamentale: il capitale.

Ora immaginati il te stesso futuro.

Tramite il risparmio e l’investimento hai accumulato un capitale di 1 milione di euro.

Un semplice calo del 5% nel suo valore (un ipotesi del tutto realistica) comporterebbe una “perdita” di 50.000 euro!

Una perdita che non potresti colmare con il semplice risparmio (a meno di non avere un reddito eccezionale).

Nelle fasi iniziali della tua vita lavorativa e di risparmiatore/investitore ha più senso concentrarti sul risparmio e sull’aumentare il tuo reddito piuttosto che preoccuparti dei rendimenti che otterrai.

Progressivamente, mano a mano che passano gli anni e risparmi e rendimenti si accumulano, i rendimenti assumono un ruolo sempre più importante.

Questo non vuole in alcun modo dire che nella prima fase i rendimenti non contano e nella seconda fase non contano le abitudini di spesa e di risparmio. Contano entrambe, ma in modo molto diverso.

Risparmio e investimento

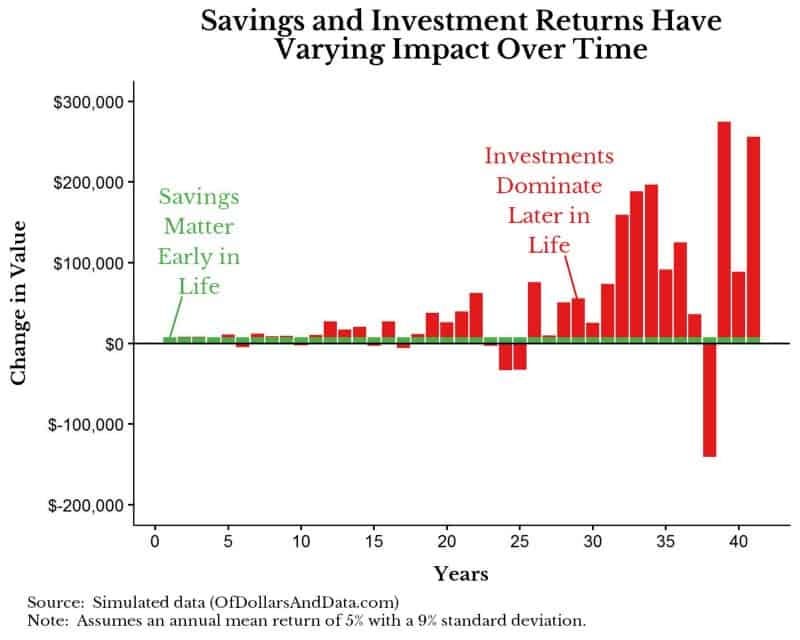

Simuliamo un percorso di risparmio/investimento di 40 anni.

Supponiamo che tu guadagni 50.000 euro e risparmi il 15% ogni anno (ovvero risparmi 7.500€ ogni anno per 40 anni).

Inoltre, supponiamo che tu ottenga un rendimento annuo del 5% sul tuo denaro con una deviazione standard del 9%.

Nel primo anno risparmi 7.500€ e non ottieni alcun rendimento sull'investimento. Nel secondo anno ottieni un rendimento sull'investimento (casuale ma in media del 5%) sui 7.500€ originali risparmiati e risparmi altri 7.500€. Il terzo anno ottieni un altro rendimento casuale sul denaro investito negli anni precedenti e risparmi altri 7.500€. E così via per 40 anni.

Nell’immagine seguente vedi quanto hai risparmiato ogni anno in verde e il rendimento (casuale) ottenuto sul tuo investimento in rosso.

Le barre verdi sono costanti nel tempo poiché risparmi sempre 7.500€ all’anno, mentre le barre rosse variano nel tempo poiché rappresentano i rendimenti ottenuti con il tuo investimento (5% annualizzato con una variabilità del 9%).

Come puoi vedere, all’inizio del ciclo di vita dell’investimento, i risparmi hanno un peso molto maggiore dei rendimenti poiché le risorse a disposizione sono molto limitate. Tuttavia, man mano che acquisisci più risorse, il guadagno (o la perdita) derivante dall’investimento avrà un impatto sempre crescente sulle tue finanze.

Alla fine di questa simulazione avresti risparmiato 300.000 euro (7.500 * 40 anni), ma avresti guadagnato circa 1,6 milioni di euro dall’investimento.

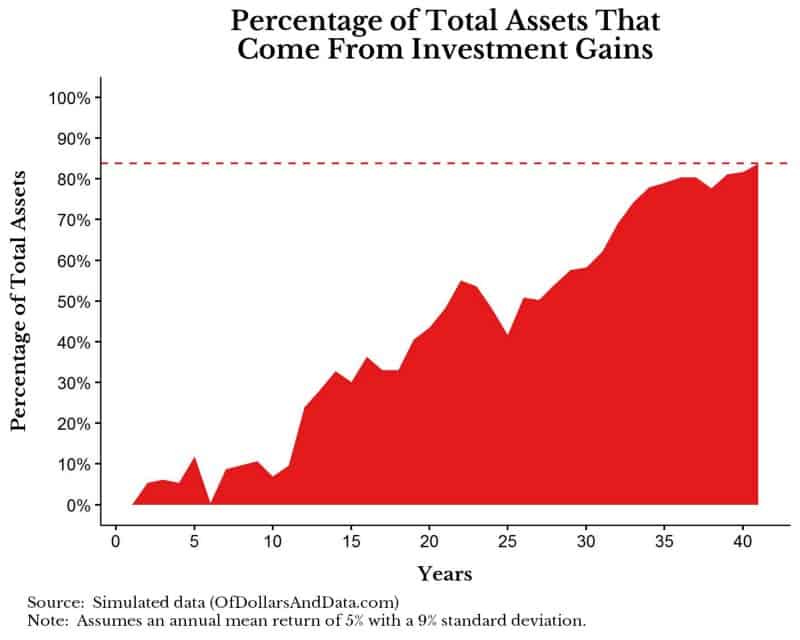

Alla fine dei 40 anni, questi 1,6 milioni di euro rappresentano l'84% del patrimonio totale, mentre i 300.000 euro risparmiati rappresentano il restante 16%.

Nell’immagine che segue vedi la percentuale del capitale finale derivante dal rendimento del tuo investimento (la linea tratteggiata rappresenta il valore finale dell'84% di cui ho parlato sopra):

Risparmio e rendimento hanno entrambi un’importanza fondamentale nel costruire la tua ricchezza futura. Ma hanno un peso diverso nelle diverse fasi della tua vita.

Il risparmio ha un peso maggiore quando hai poco capitale a disposizione, mentre il rendimento ha un’importanza sempre crescente mano a mano che il tuo capitale cresce.

La storia di Lucia e Antonio

Ora immagina la storia di Lucia e Antonio, due amici che hanno la stessa età e il medesimo reddito.

La differenza è che Lucia risparmia e investe 10.000 euro all’anno, mentre Antonio 8.000 euro. Antonio però ha una tolleranza al rischio più elevata di Lucia e quindi nei suoi investimenti ha un’esposizione maggiore al mercato azionario.

Lucia risparmia e investe 834 euro al mese (10.008 euro l’anno) con un rendimento del 6% annuo.*

Dopo 10 anni ha accumulato 137 mila euro.

Questo capitale è composto per oltre due terzi dai tuoi risparmi (73%) e per un terzo (27%) dai rendimenti ottenuti.Passano altri 10 anni di continuo risparmio e investimento e Luca si trova con 387 mila euro.

Ora il suo capitale è composto per metà da risparmio (52%) e per metà dai rendimenti ottenuti negli anni (48%).Dopo altri 10 anni il suo capitale cresce fino a 841 mila euro.

A questo punto la situazione si è invertita. Ora i suoi risparmi pesano solo per un terzo del capitale complessivo (36%), mentre i rendimenti pesano per due terzi (64%)!Proseguendo per altri 10 anni Luca arriva ad accumulare oltre un milione e mezzo: la bellezza di 1.669.mila euro.

Dopo 40 anni di costante impegno, appena un quarto del tuo capitale deriva dai suoi risparmi (24%), mentre il grosso (76%) dipende dai rendimenti che ha ottenuto investendo quei risparmi!

Antonio risparmia e investe meno dell’amica Lucia: 667 euro al mese (8.040 euro l’anno), ma con un rendimento leggermente più elevato: 7% anziché il 6%.

Chi dei due amici accumulerà un capitale maggiore?

Avrà un ruolo più rilevante il maggior risparmio di Lucia (167 euro in più al mese) o i rendimenti più elevati ottenuti da Antonio (7% invece di 6%)?

Se mi hai seguito attentamente fino a qui puoi immaginarti che nei primi anni Lucia avrà sicuramente un capitale maggiore rispetto all’amico Antonio grazie al maggior risparmio.

Ma Antonio riuscirà mai a raggiungere l’amica Lucia grazie ai maggiori rendimenti ottenuti?

La risposta è: sì, ma gli ci vorranno ben 33 anni.

Solo dopo oltre 3 decenni i maggiori rendimenti ottenuti da Antonio gli permetteranno di superare il capitale di Lucia.

Risparmio e rendimento hanno entrambi un’importanza fondamentale nel costruire la tua ricchezza futura. Ma hanno un peso diverso nelle diverse fasi della tua vita.

Il risparmio ha un peso maggiore quando hai poco capitale a disposizione, mentre il rendimento ha un’importanza sempre crescente mano a mano che il tuo capitale cresce.

CONCLUSIONE

Grazie alla simulazione iniziale e alla storia di Lucia e Antonio possiamo fare alcune importanti considerazioni:

aumentare il risparmio è più semplice che ottenere rendimenti più elevati

il risparmio non richiede l’assunzione di alcun rischio aggiuntivo, che invece è necessario per ottenere rendimenti più elevati

il risparmio dipende quasi esclusivamente da te mentre il rendimento dei tuoi investimenti dipende da innumerevoli fattori, in primis da quanto rischio ti assumi e dall’andamento dei mercati finanziari

risparmiare 150 euro in più al mese o aumentare progressivamente il tuo risparmio nel tempo hanno un effetto maggiore e più stabile rispetto a cercare di spremere un 1% di rendimento in più dai mercati finanziari

l’aumento del rendimento ottenuto ha un effetto notevole sul tuo capitale finale, ma perché sia visibile sono necessari molti anni

La creazione di ricchezza dipende da una combinazione di reddito, risparmio e investimento e richiede tempo e una buona dose di pazienza e disciplina.

Da giovani conta principalmente la quantità di risparmio, mentre da adulti conta molto il rendimento dei tuoi investimenti.

Prima cominci ad investire e minori saranno i rischi che sarai costretto a prenderti in età avanzata per centrare in tempo un obiettivo finanziario.

NOTA

*Bada bene, stiamo parlando di simulazioni.

Un rendimento annualizzato del 7% è del tutto realistico (vedasi sotto).

Ciò che non è realistico è pensare di ottenere un rendimento del 7% all’anno: 7% OGNI anno.

I due esempi sono una estrema semplificazione di quello può accadere in 40 anni d’investimento.

E se puoi essere certo di una cosa è che ottenere un rendimento finale del 6% o 7% annualizzato sarà stato un viaggio tutt’altro che lineare e privo di emozioni.

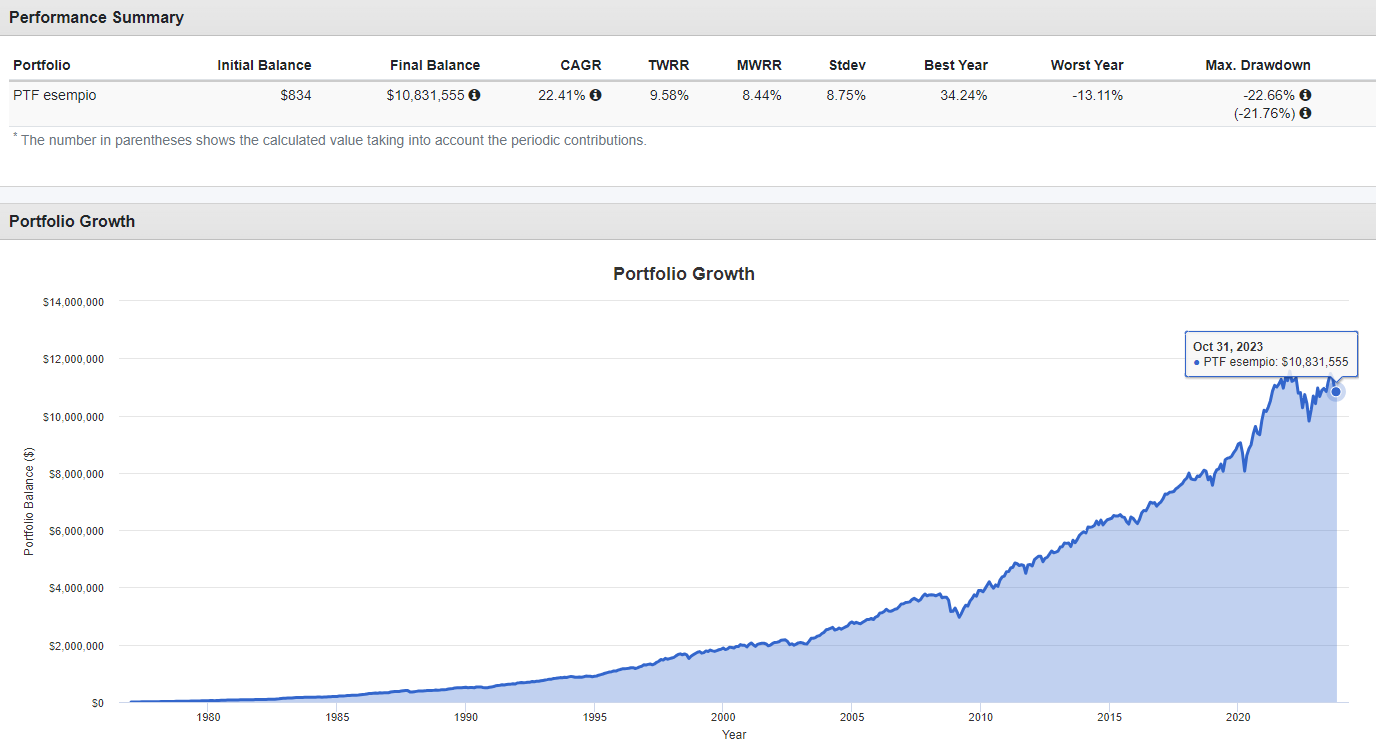

Se Lucia avesse iniziato ad investire i suoi 834 euro al mese il 1° gennaio 1977 in un portafoglio composto dal 50% di azioni, 35% di obbligazioni e 15% di oro, ribilanciato annualmente, avrebbe ottenuto un rendimento ben superiore al 6% e al 31 ottobre 2023 (dopo 45 anni) si troverebbe con oltre 10 milioni.

Se vuoi conoscere l’esatta composizione del portafoglio non hai che da scrivermi.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧