𝐆𝐥𝐢 𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐭𝐨𝐫𝐢 𝐬𝐨𝐧𝐨 𝐢 𝐩𝐞𝐠𝐠𝐢𝐨𝐫𝐢 𝐧𝐞𝐦𝐢𝐜𝐢 𝐝𝐢 𝐥𝐨𝐫𝐨 𝐬𝐭𝐞𝐬𝐬𝐢

Utilizzare strumenti passivi, non vuol dire essere un "investitore passivo"

Nel mese di agosto è uscito l’annuale studio condotto da Morningstar che da quasi vent’anni quantifica il cosiddetto “Investor Return Gap”, ovvero la differenza tra il rendimento generato dagli strumenti in cui si investe e i rendimenti effettivamente ottenuti dagli investitori.

Se non ne hai mai sentito parlare, ho una cattiva notizia da darti:

il rendimento ottenuto dagli investitori è sistematicamente INFERIORE al rendimento generato dagli strumenti in cui hanno investito.

Com’è possibile?

E’ molto semplice: ci “comportiamo male".

Invece che limitarci ad acquistare e detenere uno strumento finanziario, tendiamo ad agire in base alle nostre emozioni, a movimentare troppo spesso i nostri investimenti e, inevitabilmente, a comprare e vendere nei momenti sbagliati e per i motivi sbagliati.

Questo comportamento masochista è perfettamente esemplificato dalla seguente immagine, in cui è rappresentato l’andamento dell’azionario americano (linea grigia) e i flussi di acquisto e vendita sugli strumenti che vi investono (area in blu).

Come puoi vedere, i flussi di vendita (tratteggiati in rosso) corrispondono ai minimi di mercato e i picchi negli acquisti ai punti di massimo.

Ciò vuol dire che, nel complesso, gli investitori acquistano in massa quando i prezzi stanno salendo o sono già saliti molto e vendono quando i prezzi sono in picchiata.

Esattamente il contrario di quello che si dovrebbe fare: comprare basso e vendere alto.

Non solo, spesso i risparmiatori investono in strumenti a lungo termine solo per pochi anni e hanno la sfortunata abitudine di salire in massa sul carro del vincitore.

Siamo attirati dallo strumento, dal titolo, dal settore, dalla tendenza che è sulla bocca di tutti, che riempie i titoli dei giornali perché ha avuto ottimi rendimenti nel recente passato.

Megatrend, Intelligenza Artificiale, Nvidia, Bitcoin ti dicono nulla?

La realtà è che in pochi utilizzano strumenti d’investimento a lungo termine e li mantengono per molti anni (a lungo termine, appunto).

Il problema è che ci facciamo abbagliare dalla prospettiva di veloci guadagni e preferiamo l’azione alla pazienza.

La differenza tra il rendimento dell’investimento e quello per l’investitore sta nei suoi comportamenti.

Lo studio condotto da Morningstar quantifica questo “gap comportamentale” e dimostra che il rendimento ottenuto dagli investitori è sistematicamente inferiore a quello degli strumenti in cui investono.

Negli ultimi 10 anni, in media, il rendimento generato dai fondi (attivi e passivi) americani è stato pari al 7,3% annuo, ma gli investitori hanno portato a casa solo il 6,2%.

Il 15% del rendimento, pari all’1,1% all’anno, è andato perso.

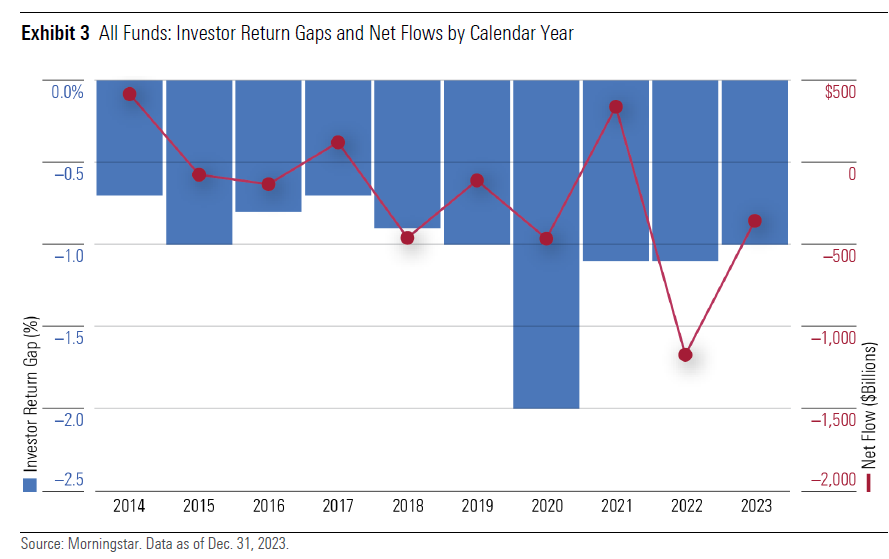

I dati variano da categoria a categoria (in alto) e di anno in anno (in basso), ma il gap resta sempre negativo.

Gli autori dello studio hanno osservato che il gap è maggiore negli anni più volatili, come il 2020, e nelle categorie di fondi in cui i risultati sono più variabili, come l’azionario settoriale (-2,6%) e quello tematico (non-traditional, -2,3%).

Maggiore è l’attività degli investitori e peggiori sono i loro risultati.

“The investor's chief problem, and even his worst enemy, is likely to be himself”

Benjamin Graham

“Il problema principale dell'investitore, e anche il suo peggior nemico, è probabilmente se stesso”

Come si comportano gli investitori in strumenti passivi rispetto a quelli attivi?

In generale, chi investe in strumenti passivi ha un gap comportamentale leggermente inferiore a chi investe in strumenti gestiti attivamente. Ma si tratta di una differenza piuttosto contenuta e non omogenea nelle varie categorie di strumenti.

In media gli strumenti indicizzati (sia fondi che ETF) hanno reso l’8,3% all’anno, contro il 6,7% di quelli gestiti attivamente, mentre gli investitori hanno ottenuto il 7,6% di rendimento, contro il 5,5%.

Il divario di rendimento è stato quindi del -0,8% per gli “investitori passivi” e del -1,2% per gli “investitori attivi”.

Andando ancora più a fondo, lo studio ha scoperto che gli investitori in fondi indicizzati hanno un gap comportamentale molto inferiore agli investitori in ETF (dato che questi ultimi possono essere acquistati e venduti in continuazione durante la giornata): -0,2% contro -1,1%.

A ben vedere, gli investitori in ETF, nel loro complesso, presentano un gap comportamentale molto simile agli investitori in fondi gestiti attivamente: -1,1% contro -1,2%.

Questi dati dimostrano che chi investe in strumenti passivi non è immune dagli errori comportamentali e che investire in strumenti passivi non porta necessariamente a comportamenti più virtuosi.

"The key to successful investing is to recognize that we are just as susceptible to crippling behavioral biases as the next person"

James P. O'Shaughnessy

“La chiave per investire con successo è riconoscere che siamo altrettanto suscettibili a rovinosi pregiudizi comportamentali quanto chiunque altro”

Utilizzare strumenti semplici, diversificati e a basso costo migliora le probabilità di ottenere buoni rendimenti, ma sono i comportamenti a fare la vera differenza:

capire perché e in cosa si sta investendo

definire un piano e delle regole di condotta

attenervisi con disciplina

avere pazienza

e prediligere la semplicità

I dati italiani

Dopo aver letto lo studio, per curiosità, sono andato a vedere quali fossero gli ETF più scambiati in Italia e i dati di Borsa Italiana mi hanno lasciato di stucco.

Mi aspettavo di trovare qualche strumento esotico, ma pensavo che la gran parte degli scambi avvenisse su strumenti che investono su azioni e obbligazioni di vario genere.

Mi sbagliavo:

Tra i dieci strumenti con i maggiori volumi di scambio nel 2023 ben sette sono strumenti a leva giornaliera x3 che investono long o short (scommettendo al rialzo o al ribasso) su materie prime (petrolio e gas) oppure su indici (Nasdaq e borsa italiana). Strumenti di trading giornaliero, non certo d’investimento, che triplicano il risultato, positivo o negativo, del mercato che replicano.

Nella lista sono presenti solo tre ETF “da investimento” (evidenziati in giallo), di cui due sul principale indice azionario americano.

Se si guardano i dati sul numero di transazioni la situazione è ancora peggiore, con ben nove strumenti a leva tra i primi dieci.*

John Bogle, inventore dei fondi indicizzati e detrattore degli ETF (Exchange Traded Funds) aveva le sue ragioni.

In molti casi gli ETF da evoluzione dei fondi indicizzati si sono trasformati nella negazione dei principi in base a cui sono stati creati.

Buona domenica!

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧

*L’elevato numero di transazioni e il volume di scambi su questi strumenti giornalieri, in parte, si spiegano con il fatto che di norma vengono acquistati e venduti a distanza di poche ore o giorni. Viceversa, gli ETF “da investimento” vengono, si spera, mantenuti per mesi o anni.