𝐍𝐞𝐥𝐥𝐞 𝐝𝐞𝐜𝐢𝐬𝐢𝐨𝐧𝐢 𝐝’𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐦𝐞𝐧𝐭𝐨 𝐭𝐢 𝐜𝐨𝐦𝐩𝐨𝐫𝐭𝐢 𝐜𝐨𝐦𝐞 𝐒𝐩𝐨𝐜𝐤 𝐨 𝐜𝐨𝐦𝐞 𝐇𝐨𝐦𝐞𝐫 𝐒𝐢𝐦𝐩𝐬𝐨𝐧?

7 errori molto costosi per i tuoi risparmi

Le nostre emozioni e gran parte dei processi decisionali dell’uomo sono impressi nel nostro cervello, il cui sviluppo ci ha permesso di sopravvivere nella savana africana per 100.000 anni.

L’essere umano si è adattato ai cambiamenti e ha imparato a decidere in fretta perché c’era una grossa differenza (letteralmente una questione di vita o di morte) fra scappare da un pericoloso leone o cacciare una succulenta antilope.

In generale, questo istinto di sopravvivenza è stato molto utile al genere umano, ma se viene trasferito nel mondo moderno e in particolare applicato al mondo degli investimenti, ci rende inclini a compiere errori.

Ciò che aiuta a sopravvivere nella giungla non è purtroppo altrettanto efficace nella giungla dei mercati.

Sistema 1 e sistema 2

Secondo lo psicologo israeliano Daniel Kahneman, uno dei fondatori della finanza comportamentale e premio Nobel per l’Economia nel 2002, il modo migliore per capire come funziona il nostro cervello è immaginare che nella nostra mente coesistano due diversi sistemi:

il sistema 1 è istintivo, opera in fretta e in automatico, con poco o nessuno sforzo e nessun controllo volontario.

il sistema 2 è riflessivo, razionale, fa uso della logica, richiede concentrazione, impegno e dispendio di energie e deve essere attivato volontariamente.

Puoi pensare al sistema 1 come a Homer Simpson e al sistema 2 come a Spock.

Spock è un personaggio della serie TV Star Trek, metà umano e metà vulcaniano. Vive in base alle leggi della ragione e della logica, senza consentire che le emozioni interferiscano nelle decisioni che prende.

Homer Simpson è l’esatto opposto di Spock: pigro, con una bassissima soglia dell’attenzione e istintivo. Prende le sue decisioni in modo emotivo e “di pancia”.

Quando pensiamo a noi stessi, ci identifichiamo con Spock e il sistema 2.

In realtà, è il sistema 1 quello responsabile della gran parte delle attività che svolgiamo quotidianamente (tra il 90% e il 95%). Spesso anche quando pensiamo di prendere decisioni razionali e ponderate, ci basiamo sulla nostra reazione emotiva ed istintiva senza interpellare la parte razionale del nostro cervello.

Siamo naturalmente portati ad utilizzare regole intuitive e “spannometriche”, automatismi e scorciatoie mentali per risolvere problemi anche molto complessi.

Queste scorciatoie mentali, dette euristiche, ci consentono di gestire diverse attività contemporaneamente, risparmiare tempo ed energie e sono utilissime per le attività quotidiane, ma sono fallaci perché si basano su aspetti come l’analogia, la familiarità, l’esperienza personale e la vicinanza (spaziale e temporale) e ci fanno saltare alle conclusioni in maniera affrettata senza coinvolgere il sistema riflessivo.

Per credere che un’informazione sia corretta, al sistema istintivo basta desiderare che lo sia!

Errori comportamentali

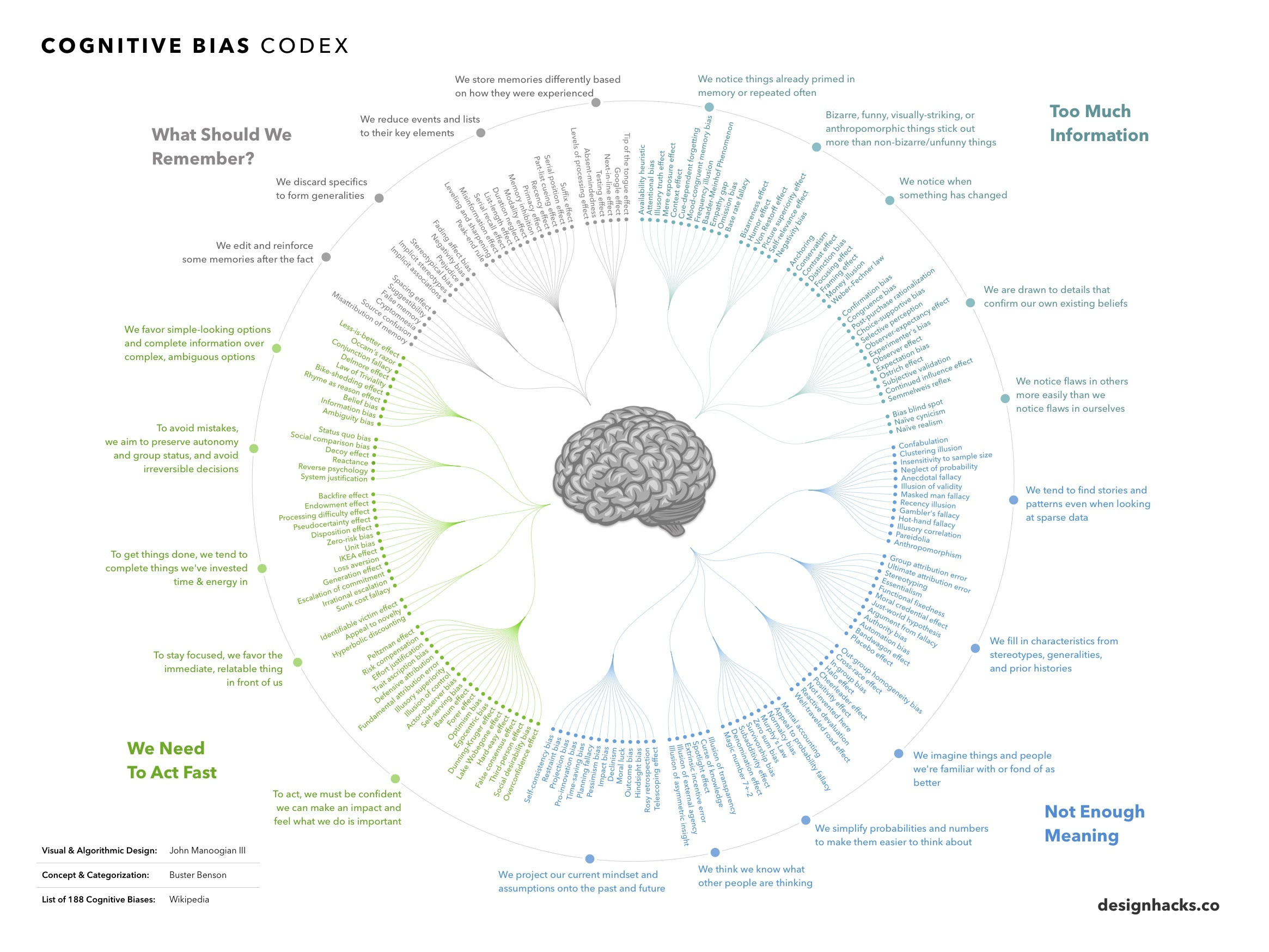

Quando usiamo le euristiche siamo spesso vittima di errori cognitivi detti bias comportamentali che ci portano a commettere errori di giudizio.

Gli studiosi ne hanno individuati oltre 200.

Fonte: Visual Capitalist

Alcuni tra i più dannosi e diffusi quando ci troviamo a prendere delle decisioni di carattere finanziario sono l’avversione alle perdite, l’effetto gregge, l’effetto di breve periodo, l’eccesso di fiducia in noi stessi, l’errore di conferma, l’effetto familiarità e l’errore del senno di poi.

1 - Avversione alle perdite (loss aversion)

Nella teoria economica classica si assume che gli agenti economici siano avversi al rischio e quindi preferiscano un risultato certo rispetto ad uno incerto, anche se i due sono equivalenti in termini di rendimento atteso.

Gli psicologi hanno scoperto però che più che essere avversi al rischio, gli esseri umani (quelli in carne ed ossa, non gli “agenti economici” della teoria economica classica) sono avversi alle perdite!

Gli studi hanno infatti dimostrato che le perdite sono psicologicamente due volte più dolorose di quanto non siano benefici i guadagni.

In sostanza, perdere 100 euro ci fa molto più male di quanto non ci faccia bene vincere gli stessi 100 euro. Se fossimo del tutto razionali, come Spock, non dovrebbe esserci alcuna differenza.

L’avversione alle perdite è legata al sentimento di rimpianto e può portare un investitore a non riuscire a distinguere tra una cattiva decisione e un cattivo risultato.

Ci rammarichiamo dei risultati negativi anche se abbiamo preso la decisione che ha generato quel risultato per validi (e razionali) motivi.

Questo sentimento può portare a disfarci di un investimento del tutto valido nel momento peggiore.

L’avversione alle perdite ha un altro effetto negativo sull’investitore: quello di spingerlo a concentrarsi sui risultati di breve periodo tralasciando le prospettive di lungo periodo. Una sorta di miopia, per questo motivo si parla anche di miope avversione alle perdite.

2 - Effetto gregge (herd behavior)

Di fronte all’incertezza, le persone spesso copiano il comportamento di chi le circonda.

L’effetto gregge è proprio la tendenza ad uniformarsi e seguire il gregge.

Quante volte ti è capitato di entrare in un ristorante o fermarti ad una bancarella semplicemente perché era pieno di gente?

Questo fenomeno si verifica quando ci fidiamo del giudizio della maggioranza, o almeno di coloro che ci circondano, più del nostro. Ciò è dovuto al fatto che ogni individuo cerca istintivamente di conformare la propria opinione a ciò che crede sia l'opinione consensuale del gruppo a cui appartiene.

Negli investimenti tendiamo a seguire la folla, e quindi seguire i prezzi e rincorrere i rendimenti, perché temiamo di commettere degli errori o di perdere delle opportunità.

Purtroppo, così facendo, acquistiamo ciò che è già salito, per poi venderlo quando scenderà.

L’effetto gregge è uno dei fenomeni che causa forti movimenti dei mercati, al rialzo, ma soprattutto al ribasso, perché tutti vogliono entrare o uscire allo stesso momento.

3 - Effetto di breve periodo (recency bias)

Il recency bias è quel fenomeno per cui tendiamo a dare grande peso ad esperienze o fenomeni recenti dimenticando o sottovalutando fortemente quelli passati.

È ciò che nei momenti positivi ci spinge ad essere troppo fiduciosi, a sentirci a nostro agio e ad investire assumendo più rischi di quanto non faremmo razionalmente.

Dall’altra parte, in momenti negativi, ci porta a non voler correre rischi per nessun motivo e non vedere mai una fine alla discesa dei mercati.

Abbiamo la memoria troppo corta: diamo troppa importanza al passato recentissimo e lo proiettiamo nel futuro in modo del tutto irrazionale, sia in positivo che in negativo.

L’effetto gregge insieme al recency bias spiegano la creazione delle bolle finanziarie.

4 - Eccesso di fiducia in noi stessi (overconfidence)

Gli esseri umani tendono spesso a sopravvalutare le proprie capacità.

La scienza ha dimostrato che gli uomini sono più soggetti a questo fenomeno rispetto alle donne.

Quanti di noi maschietti, ad esempio, pensano di essere guidatori sopra la media?

Senza dubbio molti più della metà!

Questo errore comportamentale può assumere diverse forme: ci spinge ad agire come se avessimo il controllo su situazioni in cui invece non ne abbiamo alcuno (ad esempio l’andamento dei mercati finanziari) e ci rende eccessivamente ed irrazionalmente ottimisti riguardo all’esito di una prova o un’attività che ci riguarda.

Quando investiamo in un titolo che sale non appena lo abbiamo comprato ci immaginiamo subito come novelli Warren Buffett.

Un fenomeno strettamente legato all’overconfidence è l’effetto Dunning-Kruger: spesso individui poco esperti e poco competenti in un campo tendono a sovrastimare la propria preparazione giudicandola, a torto, superiore alla media. Lo stesso fenomeno porta invece persone molto competenti nello stesso campo a sottostimare le loro capacità.

5 - Errore di conferma (confirmation bias)

Gli esseri umani tendono sistematicamente a crearsi una teoria, o uno schema mentale, e poi a cercare delle prove che la supportino, eliminando o minimizzando tutte le prove che vanno contro la loro convinzione di partenza.

Il confirmation bias non è altro che un processo mentale che ci porta a ricercare, selezionare e interpretare informazioni in modo da porre maggiore attenzione, e quindi attribuire maggiore credibilità, a quelle che confermano le nostre convinzioni o ipotesi, e viceversa, ignorare o sminuire informazioni che le contraddicono.

L’effetto è più forte ed evidente per questioni cariche di emotività o profondamente radicate in noi come politica e religione.

Il confirmation bias è la morte del pensiero critico.

6 - Effetto familiarità (home bias)

Si tratta di un fenomeno in base al quale le persone tendono a sviluppare una preferenza per qualcosa semplicemente perché ritenuto familiare e conosciuto.

Spesso questa familiarità è solo immaginaria e non si traduce in una effettiva maggiore conoscenza o comprensione; l’effetto familiarità è anche detto effetto di mera esposizione.

Ciò è dovuto al fatto che ciò che è familiare genera un senso di sicurezza e dà una sensazione di controllo.

Nel campo degli investimenti, questa distorsione cognitiva porta a ritenere più sicuri e/o profittevoli i titoli domestici e le obbligazioni emesse dallo stato italiano.

L’home bias è l’acerrimo nemico della diversificazione.

7 - Errore del senno di poi (hindsight bias)

L’errore del senno di poi è quel meccanismo mentale per cui gli eventi passati ci appaiono molto più prevedibili di quanto non fossero prima che si verificassero.

Viene anche chiamato effetto del “l’ho sempre saputo”.

Le persone spesso ricordano le loro previsioni prima del verificarsi di un evento molto più nette e forti di quanto non fossero in realtà.

È per questo che in finanza “Ogni calo passato appare come un’occasione, mentre ogni calo futuro come un rischio”.

Se cerchi il peggior nemico dei tuoi investimenti, guardati allo specchio

Conclusione

Ora prova a guardare il tuo portafoglio d’investimento e le tue decisioni d’investimento alla luce di quello che hai appena letto.

Gli strumenti che hai in portafoglio sono stati scelti dando retta a Spock oppure ad Homer?

Le scelte di investimento/disinvestimento che hai compiuto negli ultimi 1, 3, 5 anni le ha prese lo Spock oppure l’Homer che è in te?

E per il futuro, quando dovrai prendere una decisione d’investimento fermati un attimo e cerca di zittire Homer ed interpellare Spock.

Quando ti troverai a voler prendere una decisione “di pancia”, fermati e rileggi queste righe.

Non lasciare che sia Homer a decidere il tuo futuro finanziario.

Fatti aiutare da Spock!

Il modo più semplice che hai per evitare di commettere questi errori è definire (e mettere per iscritto) a mente lucida (con l’aiuto di Spock) degli obiettivi finanziari, un piano d’investimento per raggiungerli e delle regole a cui attenerti.

La parte difficile è avere la disciplina per rimanere fedeli ai tuoi impegni quando i mercati sono in tempesta e non dare retta all’Homer che è in te.

Letture consigliate:

Daniel Kahneman – Pensieri lenti e veloci

Richard Thaler e Cass Sustein – La spinta gentile

Paolo Legrenzi – Perché gestiamo male i nostri risparmi

Paolo Legrenzi – I soldi in testa

James Montier - Penso dunque investo

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬

oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧