Obbligazioni: un altro anno complicato

E anche per quest’anno, ci azzeccheremo l’anno prossimo:

A detta dei “ben informati”, il 2023 sarebbe dovuto essere l’anno delle obbligazioni e invece…

L’azionario globale sta guadagnando il 12% mentre l’obbligazionario langue (-0,12%).

Nonostante il rendimento deludente, gli acquisti sulle obbligazioni sono sorprendenti.

E’ così in Italia, con il fenomeno BTP Valore che in due emissioni (marzo e ottobre) ha raccolto 35 miliardi di euro, ma lo stesso avviene negli Stati Uniti, dove i Treasury (e gli strumenti vi investono) vanno a ruba.

Più i prezzi scendono, più gli acquisti crescono.

Nel grafico che segue puoi vedere in viola l’andamento dei flussi verso le obbligazioni a lunga scadenza USA e in arancione l’andamento dei prezzi.

Cos’è successo? Cosa dobbiamo aspettarci per il futuro?

2020-2023: il deserto dell’obbligazionario

Azioni e obbligazioni sono i principali strumenti finanziari in cui è possibile investire e rappresentano il cuore di ogni portafoglio d’investimenti.

Le obbligazioni sono considerate un investimento prudente, meno volatili e rischiose delle azioni.

Gli ultimi anni hanno messo a dura prova questa radicata convinzione.

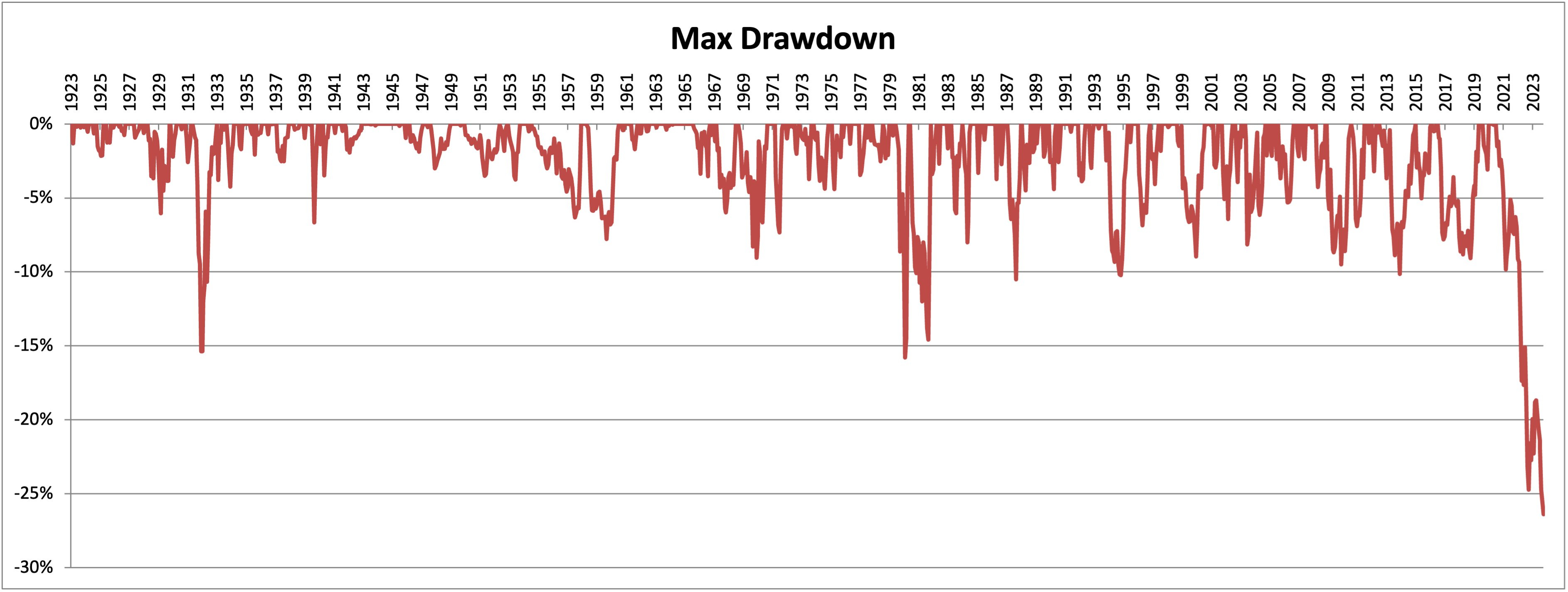

E’ infatti in corso il più lungo e profondo calo del mercato obbligazionario della storia.

Il mercato obbligazionario è in calo da agosto 2020 (38 mesi) e ha perso il 17,2%.

I dati si riferiscono al mercato americano, ma la situazione sul mercato europeo non è molto diversa.

In Europa il calo è iniziato a dicembre 2020 e ha raggiunto il -20%.

2021: -3,02%

2022: -17,34%

Da inizio anno, nonostante l’ottimismo di analisti e gestori, l’obbligazionario non ha dato grandi soddisfazioni.

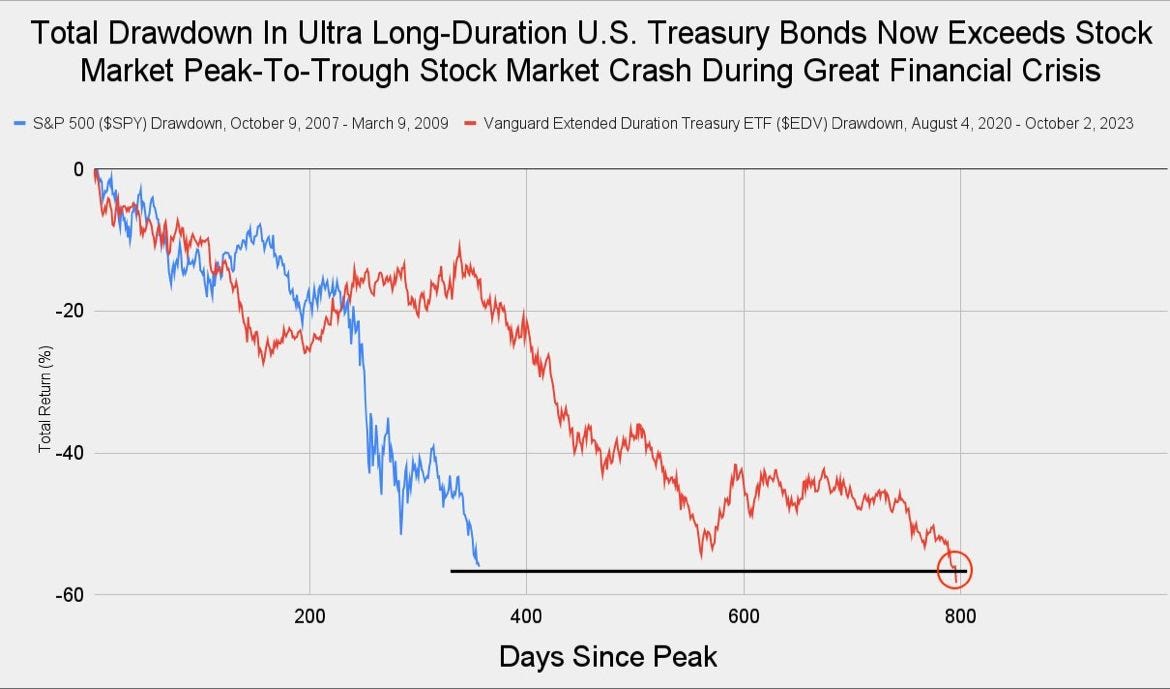

Per darti un’idea del crollo a cui abbiamo (e stiamo) assistendo, pensa che le obbligazioni a lunga scadenza emesse dal governo americano da agosto 2020 a ottobre 2023 hanno perso più di quanto è sceso il mercato azionario (S&P500) durante il crollo del 2008-2009. Oltre il -57%.

Un altro esempio di quanto successo in questi anni lo puoi vedere dall’andamento del bond matusalemme emesso dal Tesoro italiano con scadenza 2067 (sceso a 60/100) e dell’obbligazione emessa dall’Austria con scadenza 2120 (sceso a 36/100).

Il crollo dei mercati obbligazionari negli ultimi tre anni non ha precedenti. Ma è importante ricordare che anche ciò che ha preceduto questo declino è stato senza precedenti, ovvero i rendimenti obbligazionari più bassi della storia.

Le origini di questo armageddon obbligazionario sono ormai note:

tassi di partenza (nel 2020) molto bassi o addirittura negativi e banche centrali di mezzo mondo che hanno vigorosamente alzato i tassi d’interesse per contrastare l’impennata dell’inflazione (oltre al fatto che hanno smesso di acquistare nuove obbligazioni e non rinnovano quelle in scadenza).

Un mix esplosivo.

Nell’immagine che segue, l’impennata dei tassi operata da Banca Centrale Europea e Federal Reserve USA.

E l’effetto di questi rialzi sui rendimenti delle obbligazioni a 6 mesi, 2 anni e 10 anni di Stati Uniti, Germania e Italia tra maggio 2020 e ottobre 2023.

Ecco spiegato l’enorme successo delle nuove emissioni tra gli investitori: rendimenti inimmaginabili fino a pochi anni fa!

Mi avresti creduto se tre anni fa ti avessi detto che oggi avresti potuto ottenere il 4% sulla liquidità?

Nemmeno io avrei creduto alle mie parole!

Di fronte ad un tale aumento dei rendimenti delle obbligazioni di nuova emissione, le obbligazioni già in circolazione, con tassi nettamente inferiori, hanno subito un tracollo dei prezzi.

Più lunga la durata del titolo e più profondo è stato il calo.

Non tutto il male viene per nuocere

Anche nel deserto sbocciano i fiori

Se, da un lato l’aumento dei tassi d’interesse ha provocato un forte calo dei prezzi delle obbligazioni (e quindi di ETF e fondi obbligazionari), dall’altro, tassi d’interesse più alti vogliono dire maggiori rendimenti futuri, ma non solo.

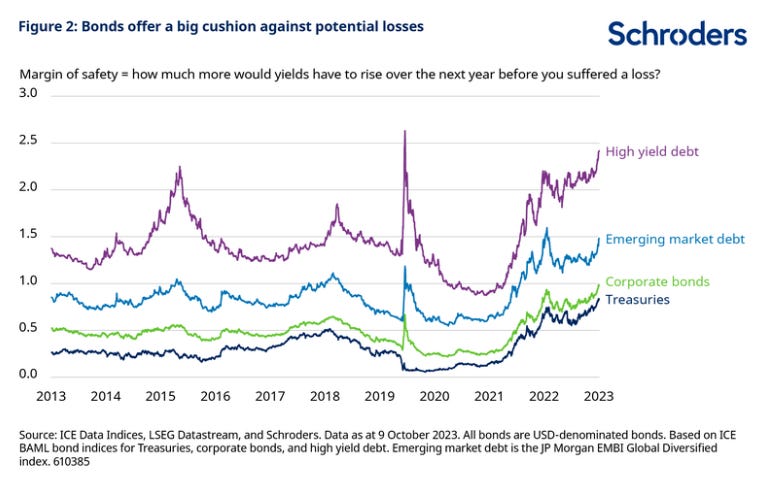

Rendimenti più elevati non aumentano solo le prospettive di rendimento, ma offrono anche qualcosa in più che piacerà a molti investitori: un margine di sicurezza contro le perdite storicamente elevato.

I prezzi delle obbligazioni si muovono in modo inverso rispetto ai rendimenti, quindi un aumento dei rendimenti porta ad un calo del prezzo. Il margine di sicurezza (margin of safety) è l’entità dell’aumento dei rendimenti che le obbligazioni possono assorbire nei prossimi 12 mesi prima che gli investitori perdano denaro.

I rendimenti delle obbligazioni corporate investment grade dovrebbero aumentare di un ulteriore 1,0% per spazzare via il rendimento attuale e quasi altrettanto i rendimenti dei titoli del Tesoro americani. Le obbligazioni ad alto rendimento possono assorbire un aumento del 2,4% e il debito dei mercati emergenti dell’1,5%.

Questo elevato cuscinetto dovrebbe fornire una certa tranquillità agli investitori a lungo termine preoccupati per il rischio di ulteriori cali dei prezzi.

Sia le prospettive di rendimento che i rischi al ribasso sono sensibilmente diminuiti.

I margini di sicurezza hanno raggiunto un livello molto elevato rispetto agli ultimi 10 anni.

Nel breve periodo, la direzione dei tassi di interesse guida i rendimenti del mercato obbligazionario, ma nel giusto orizzonte temporale (quello dell’obbligazione o del paniere obbligazionario scelto) è il rendimento iniziale ciò che conta davvero.

E con i rendimenti iniziali più alti dell’ultimo decennio, il futuro delle obbligazioni dovrebbe essere molto migliore rispetto al recente passato.

Anche i fiori più belli possono avere le spine

E’ però importante ricordare che le obbligazioni non sono tutte uguali e che il rendimento non va inseguito ciecamente, ma va messo in relazione al rischio a cui ci si espone.

Nell’immagine che segue puoi vedere, per diverse tipologie di obbligazioni, il rendimento attuale, quello ad inizio 2022 (rombo), la correlazione con il mercato azionario globale (MSCI ACWI) e la sensibilità ai tassi (duration).

Di questo parleremo settimana prossima.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧