𝐒𝐞𝐢 𝐬𝐢𝐜𝐮𝐫𝐨 𝐝𝐢 𝐞𝐬𝐬𝐞𝐫𝐞 𝐩𝐫𝐨𝐧𝐭𝐨 𝐚𝐝 𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐬𝐨𝐥𝐨 𝐬𝐮𝐥 𝐦𝐞𝐫𝐜𝐚𝐭𝐨 𝐚𝐳𝐢𝐨𝐧𝐚𝐫𝐢𝐨?

Tra le principali attività d’investimento, l’azionario è di certo quella che storicamente ha fornito i maggiori rendimenti.

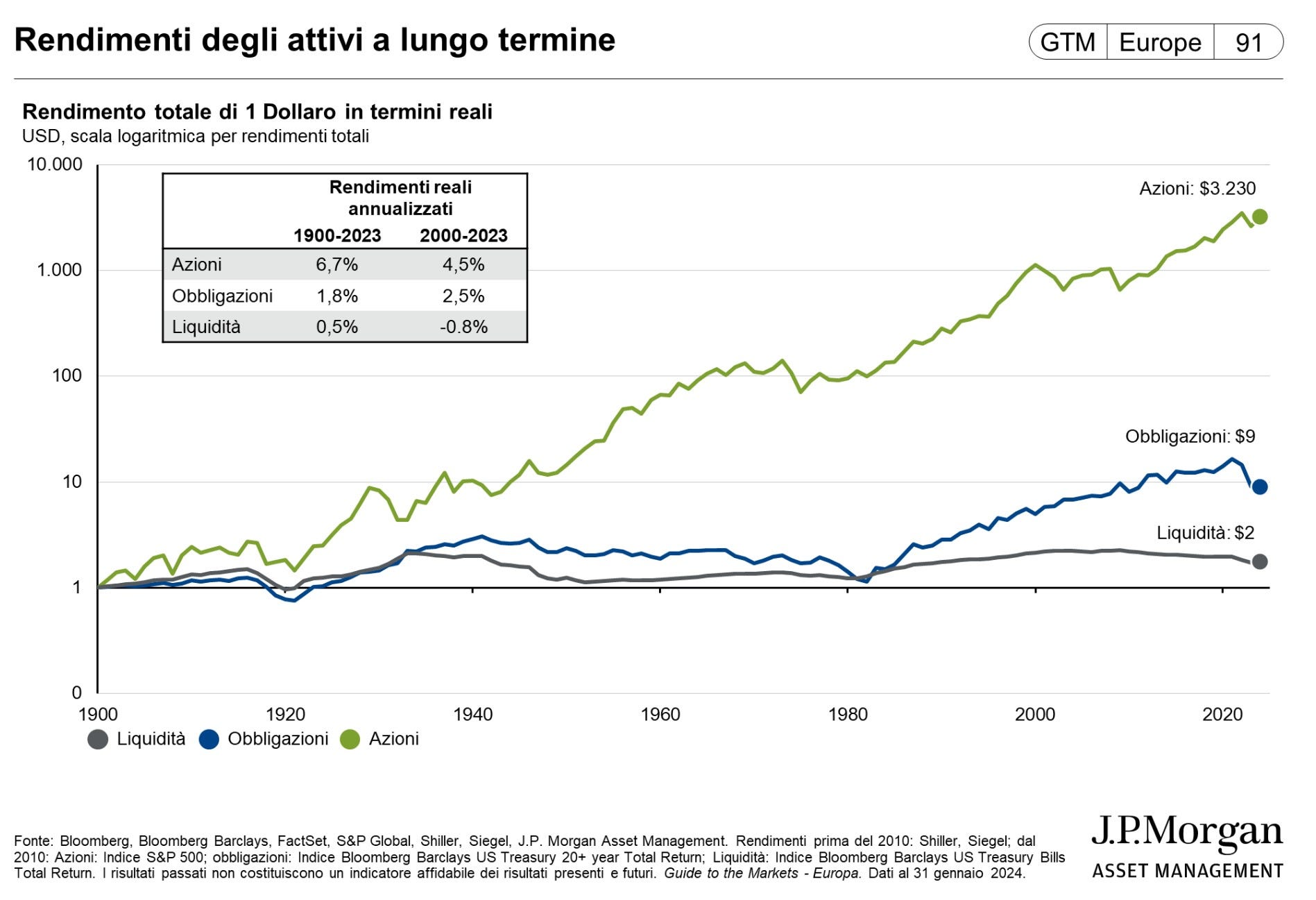

Nell’immagine che segue i rendimenti, al netto dell’inflazione, di azioni, obbligazioni e liquidità negli ultimi 120 anni.

Dal 1900 a gennaio 2024, al netto dell’inflazione, le azioni (qui rappresentate dall’indice S&P500) hanno reso il 6,7% medio annuo, le obbligazioni (rappresentate dai Treasury USA a lunga scadenza) hanno reso l’1,8% e la liquidità (rappresentata da obbligazioni a breve scadenza del Tesoro americano) ha reso lo 0,5%.

Anche nell’ultimo ventennio il dominio dell’azionario su obbligazioni e liquidità è netto: 4,5% contro 2,5% e -0,8%.

Certo, ma nessun essere umano ha un orizzonte temporale di 120 anni!

Verissimo.

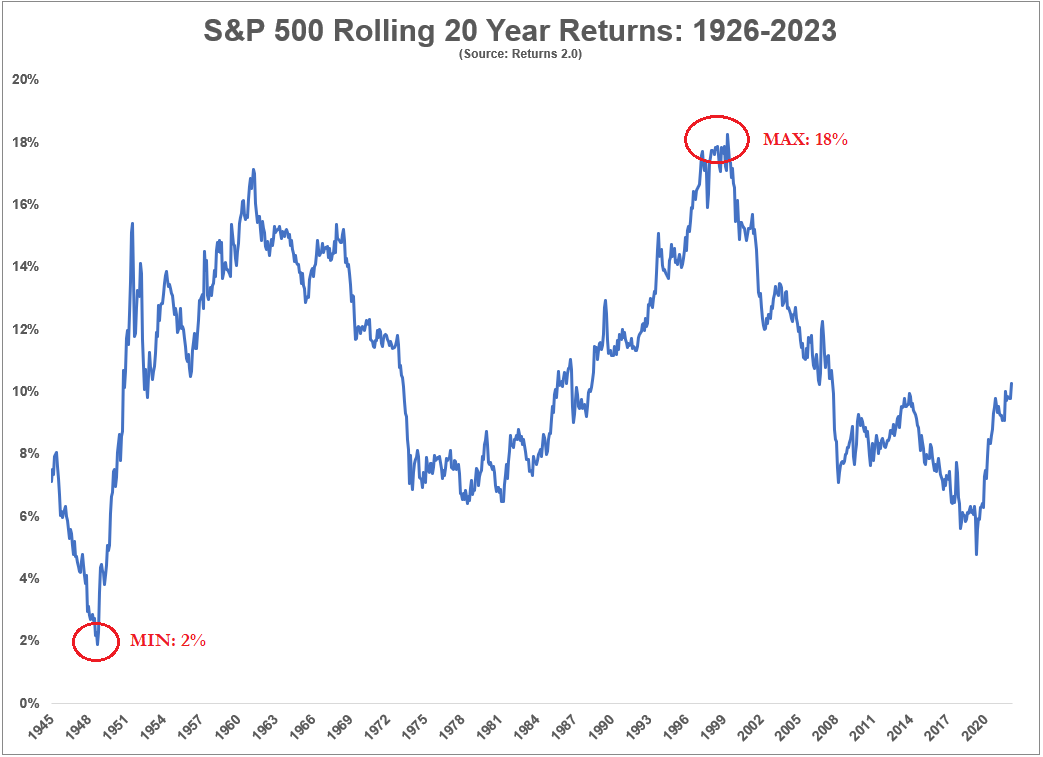

Ecco quindi i rendimenti “rolling” dell’azionario americano dal 1926 al 2023 su orizzonti di 10, 20 e 30 anni.

La linea blu rappresenta il rendimento annualizzato del mercato azionario americano nei 10 anni precedenti.

I rendimenti del mercato azionario in un arco di tempo considerato da molti “lungo” sono parecchio variabili:

si va da un massimo del 21,4% all’anno della decade conclusasi nel 1959 a un minimo del -5% all’anno nel decennio terminato nel 1939 (esattamente una decade dopo la crisi del ‘29). Nel primo caso il rendimento complessivo sarebbe stato del 600%, mentre nel secondo caso la perdita sarebbe stata del 40%. In soldoni vuol dire che 10.000 dollari sarebbero stati trasformati in 70.000 in un caso e in 6.000 nell’altro. Una bella differenza!

I rendimenti rolling a 20 anni dell'azionario sono meno variabili e non presentano periodi con risultati complessivi negativi:

Si va da un massimo del 18% all’anno per i periodi di 20 anni conclusisi a fine anni ‘90, ad un minimo del 2% annualizzato per un investimento concluso nel 1949 (a 20 anni dalla crisi del 1929).

Pur non essendoci periodi di 20 anni con rendimenti negativi, c’è una bella differenza fra il caso migliore e il peggiore: 10.000 dollari trasformati in 275 mila o in 15 mila.

Nonostante ciò, il 90% dei periodi di 20 anni hanno registrato un rendimento annualizzato pari o superiore al 7%, sufficiente per quadruplicare il capitale investito.

Su periodi di 30 anni, la variabilità diminuisce ulteriormente:

In questo caso si va da un rendimento annualizzato minimo del 7,8% ad uno massimo del 14,8%.

Il trentennio più sfortunato si è concluso…

(rullo di tamburi)

… nel 1959, 30 anni dopo la crisi del 1929.

Nel periodo peggiore il mercato azionario americano avrebbe trasformato 10.000 dollari in 95.000.

Non male per essere il caso più sfortunato!

30 anni con un rendimento annualizzato del 14,8% avrebbero invece trasformato il tuo investimento in ben 628 mila dollari.

Come al solito, avrei preferito poter mostrare i risultati del mercato azionario globale, molto più adatto ad un investimento di lungo termine per un risparmiatore italiano, ma i dati disponibili sono troppo recenti o poco affidabili.

Nonostante ciò, ci sono pochi dubbi che il mercato azionario globale sia la scelta migliore, in termini di rendimenti, per chi ha un LUNGO orizzonte temporale (enfasi sulla parola lungo).

Il rovescio della medaglia

Se tu avessi investito 10.000 euro sull’azionario dei paesi sviluppati (MSCI World) 30 anni fa, oggi ti troveresti con 82.000 euro, senza fare nulla.

“Fantastico! Dove devo firmare?”

C’è un “piccolo” problema:

per ottenere i rendimenti a lungo termine dell’azionario bisogna sopravvivere al breve termine

Questo vuol dire rimanere investiti quando il mondo va a rotoli e i tuoi risparmi vengono inceneriti.

Il problema è proprio riuscire a non fare nulla (o a fare qualcosa di intelligente).

Negli ultimi 30 anni i tuoi soldi avrebbero attraversato:

la crisi delle tigri asiatiche del 1997

il default della Russia nel 1998

la bolla tecnologica del 2000

l’attacco alle Torri Gemelle del 2001

le guerre in Afghanistan e Iraq

la Grande Crisi Finanziaria del 2008

la crisi del debito sovrano europeo del 2010-2012

la crisi cinese nel 2015

la pandemia nel 2020

la guerra in Ucraina e la grande inflazione del 2021-2022

Ora chiediti: “quanto ci avrei messo per disinvestirli tutti e metterli sotto al materasso?”

Saresti stato in grado di vedere il tuo capitale perdere il 20%/30% in diverse occasioni e vederlo più che dimezzato per ben due volte (2001-2002 e 2008-2009)?

I tuoi 10.000 euro investiti nel 1994 sarebbero diventati 29.000 ad agosto 2000. Poi, nel giro di un anno e mezzo, sarebbero diventati meno della metà: 13.000 a marzo 2003. Se avessi tenuto duro, li avresti visti risalire fino a 25.000 nel maggio 2007; per poi vederli precipitare nuovamente a 13.000 nel giro di 18 mesi, nel febbraio 2009.

Avresti atteso paziente e disciplinatamente 14 anni per rivedere i soldi che avevi dopo il picco del 2000?

14 anni sono parecchio tempo.

Se la stessa cosa dovesse ripetersi domani, mio figlio Tommaso (di 5 anni) sarebbe maggiorenne quando tornerò in pari.

CONCLUSIONE

Investire al 100% in azionario globale darà ottimi risultati da qui a 30 anni, non ho dubbi in proposito.

Il problema è rimanere investiti per 3 decenni senza cedere alle emozioni.

E non è da tutti, anzi…

Il risultato di un investimento del genere dipende più dai tuoi comportamenti che dal mercato azionario.

Ci sono altri tre fattori molto importanti da tenere presente:

la differenza tra i soldi del Monopoli e quelli veri

C’è una differenza enorme tra fare queste simulazioni sul passato, in cui investi soldi immaginari, e vedere quegli stessi effetti sui tuoi sudati risparmi.

Una perdita del 50% può non sembrare una tragedia se si tratta solo di soldi ipotetici, ma ha un effetto ben diverso quando si tratta di soldi reali.

la quantità di soldi in gioco

Un conto è vedere scendere del 50% un investimento di 10 mila euro, ben altra cosa è vedere perdere metà del loro valore a 100 mila euro.

Il calo è sempre del 50%, ma “perdere” 50.000 euro ha un effetto psicologico totalmente diverso dal “perderne” 5.000.

Ho messo tra parentesi la parola “perdere” perché per perdere veramente quei soldi avresti dovuto liquidare l’investimento. Se tu invece lo avessi mantenuto non avresti perso nulla… e questo ci porta al terzo punto.

sapere come finisce la storia

Ipotizzare una perdita del 50% e persino un periodo “sott’acqua” di 14 anni può sembrarti accettabile se sai già, come è il nostro caso, che le cose sono poi andate per il meglio e hai ottenuto un rendimento strepitoso.

Cosa ben diversa è trovarti a marzo 2003 con 40 mila euro quando un paio di anni prima ne avevi il doppio e chiederti cosa abbia senso fare. Dopotutto, eri partito con 10 mila euro venti anni prima e ora ti trovi con 4 volte il capitale iniziale. Forse è il caso di disinvestire e “attendere tempi migliori”…

Abbiamo ottime ragioni per essere convinti che il mercato azionario globale sia la scelta più sensata per un disciplinato investitore di lungo periodo; ma anche avendo un orizzonte temporale di 30 anni potresti ottenere un rendimento annualizzato del 6% come del 15%, non hai modo di sapere in anticipo come andranno le cose.

Ciò di cui puoi stare certo è che i prossimi 30 anni saranno pieni di emozioni!

Succederanno cose che non erano mai successe in passato e cose che nessuno si sarebbe mai sognato sarebbero successe.

I numeri sono importanti, ma non sottovalutare mai i fattori psicologici ed emotivi, sono quelli che mandano a monte anche il migliore dei piani.

Oggi ti ho prima deliziato e poi spaventato (o almeno questa era la mia intenzione), settimana prossima metterò a confronto un investimento al 100% azionario con il classico portafoglio 60/40.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧