Dalla pandemia ai giorni nostri

Tre anni che hanno cambiato il mondo

Nel triennio 2020-2022 il mondo è cambiato.

Il triennio 2020-2022 è uno spartiacque che dividerà un "prima" e un "dopo", esattamente come per tutti i momenti che hanno rappresentato un punto di svolta nella storia.

Lo scoppio della pandemia ha dato il via ad un domino di eventi che deve ancora dispiegare per intero i suoi effetti.

La crisi sanitaria e la chiusura forzata dell’economia hanno spinto le banche centrali e i governi di mezzo mondo (in particolare quelle occidentali) a introdurre misure di stimolo monetario e fiscale senza precedenti nella storia.

Questa enorme ondata di liquidità ha avuto l’effetto di “drogare” l’economia generando una ripresa lampo, gonfiare i prezzi di obbligazioni e azioni e soffiare sulle braci di un’inflazione sopita da un decennio.

Il caro vita ha iniziato a rialzare la testa ad inizio 2021, ma è stato derubricato a fenomeno “temporaneo” e passeggero.

Quando ci si è finalmente accorti che non si trattava di un fuoco di paglia, l’incendio era ormai divampato, alimentato dalla guerra in Ucraina, dalle sanzioni occidentali e dalla crisi energetica che ne è scaturita.

Le banche centrali si sono trovate nella condizione di dover rincorrere un’inflazione che era ormai sfuggita di mano e, nel 2022, hanno messo in atto il rialzo dei tassi più veloce, violento e coordinato della storia.

Eventi di questa portata non possono che generare dei contraccolpi nel tessuto economico e nel mondo finanziario.

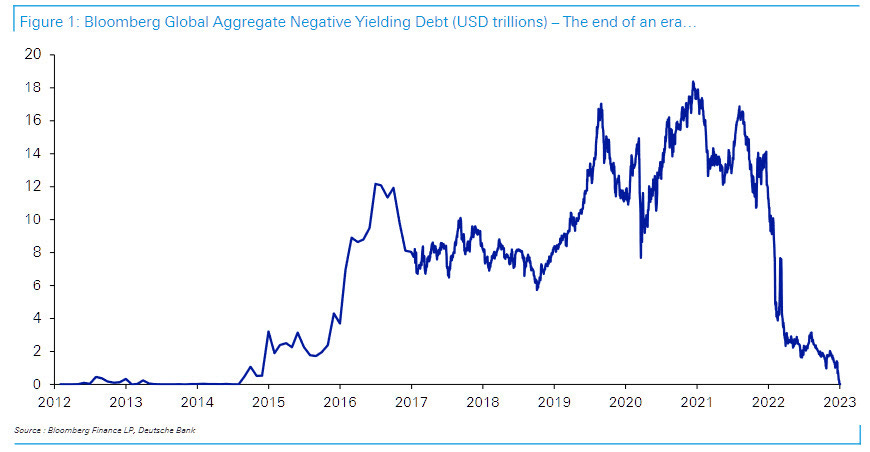

Durante il 2022 abbiamo visto letteralmente evaporare le obbligazioni a tassi zero o negativi e abbiamo assistito al peggior crollo del mercato obbligazionario della storia.

La quantità di obbligazioni con rendimento negativo in circolazione (scala a sinistra in trilioni di dollari)

Il sistema bancario è l’anello di congiunzione tra la politica monetaria e l’economia e come tale non può uscire indenne da questo cambio di paradigma storico.

Anche se l’aumento dei tassi ne favorisce gli utili, le banche stanno assistendo ad una forte fuoriuscita di denaro dai depositi con rendimenti vicini allo zero verso forme di “parcheggio” molto più remunerative, come obbligazioni a breve termine e fondi ed ETF monetari.

Il fallimento di Silvergate e Silicon Valley Bank, il salvataggio rocambolesco di Credit Suisse e il caos che ha colpito in questi giorni le banche dell’Eurozona sono la conseguenza di questa fuga dei depositi.

L’effetto è molto più evidente ove la clientela è molto concentrata, facoltosa ed evoluta (Silicon Valley Bank e Credit Suisse) e meno nelle banche commerciali in cui la clientela è più eterogenea e distribuita.

Le difficoltà che il sistema bancario sta affrontando sono diverse e meno gravi di quelle catastrofiche a cui abbiamo assistito nel 2008, ma avranno comunque delle ripercussioni sull’economia. La più plausibile è una stretta del credito che avrà però l’effetto benefico di contribuire a raffreddare l’inflazione.

Non è mai successo che un’inflazione in doppia cifra venisse domata senza che l’economia entrasse in recessione.

In nero l’inflazione americana (CPI) e in giallo i periodi di recessione economica

Stiamo pagando gli eccessi di 10 anni di soldi facili e a basso costo che hanno drogato i mercati e gli investitori.

Ma anche se la recessione arriverà, anche questa volta il mondo non finirà e chi avrà pazienza, calma e lungimiranza riuscirà a sfruttare le occasioni che queste turbolenze genereranno.

“Non serve predire la pioggia, ma conta saper costruire l'Arca”

Warren Buffett

“Quello che il bruco chiama fine del mondo, il resto del mondo chiama farfalla”

Lao Tzu

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬

oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧