𝟏𝟎 𝐚𝐧𝐧𝐢 𝐢𝐧 𝐫𝐞𝐭𝐫𝐨𝐬𝐩𝐞𝐭𝐭𝐢𝐯𝐚

Nell’articolo di questa settimana gettiamo uno sguardo al passato per vedere come si sono comportate diverse attività finanziarie negli ultimi 10 anni.

Una volta fatto, vedremo come si sono comportati diversi portafogli d’investimento nello stesso periodo.

Per concludere, ti parlerò dei due elementi che definiranno l’andamento dei tuoi investimenti da qui ai prossimi 10, 15, 20 anni.

Asset Class principali

Tra le principali attività finanziarie, l’azionario globale (ACWI, All Country World) è quella che ha fatto registrare i rendimenti migliori: +180% (pari all’11% annualizzato).

In seconda posizione troviamo l’oro, cresciuto del 125% (+8,5% annualizzato).

Mentre obbligazioni e liquidità hanno avuto rendimenti nominali vicini a zero.

Nella decade passata, le obbligazioni aggregate (sia governative che corporate) europee sono cresciute di un misero 3,78% (+0,37% annualizzato) e le obbligazioni globali aggregate con copertura del cambio hanno addirittura perso l’1,89% (-0,19% annualizzato).

La liquidità, qui rappresentata da uno strumento che replica il rendimento offerto dal tasso a breve termine europeo (€str, Euro Short-Term Rate), in 10 anni ha reso l’1,14% (0,11% annualizzato).

Di seguito puoi vedere i rendimenti complessivi che hanno ottenuto le diverse asset class dal 2014 ad oggi.

I risultati di obbligazioni e liquidità sono particolarmente deludenti, ma non dovrebbero sorprendere eccessivamente visto il livello molto basso dei tassi d’interesse per buona parte del decennio passato e la loro repentina impennata nel corso del 2022.

Nell’immagine seguente trovi la relazione tra il rendimento annualizzato realizzato (sull’asse verticale) e la volatilità (sull’asse orizzontale) delle cinque asset class.

Fin qui abbiamo parlato di rendimenti NOMINALI, ma quelli che contano per gli investitori sono i rendimenti REALI, ovvero quelli che tengono conto dell’inflazione.

Nel decennio 2014-2024 in Italia i prezzi sono cresciuti nel complesso del 20,46%, pari all’ 1,88% all’anno.

Questo vuol dire che solo azioni e oro sono riusciti a far crescere il valore dei risparmi, mentre liquidità e obbligazioni hanno generato una perdita di potere di acquisto per chi vi avesse investito.

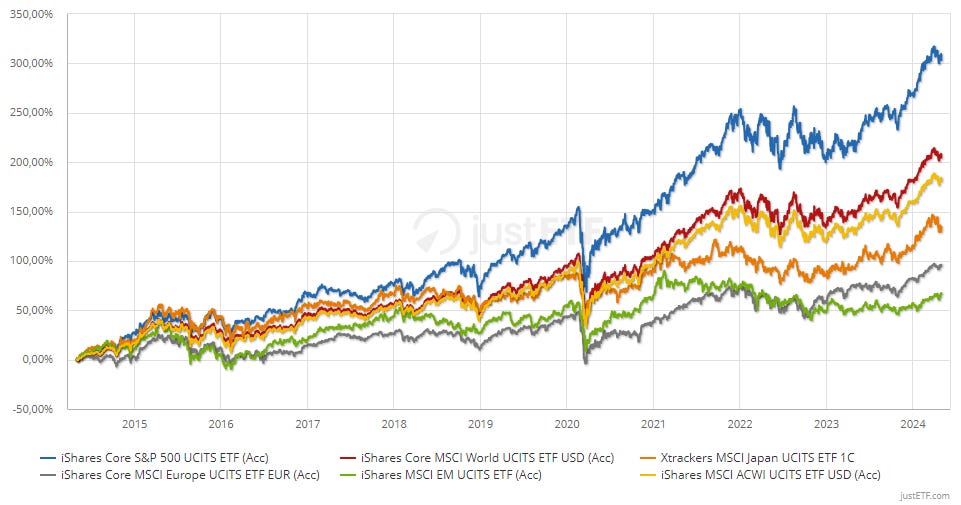

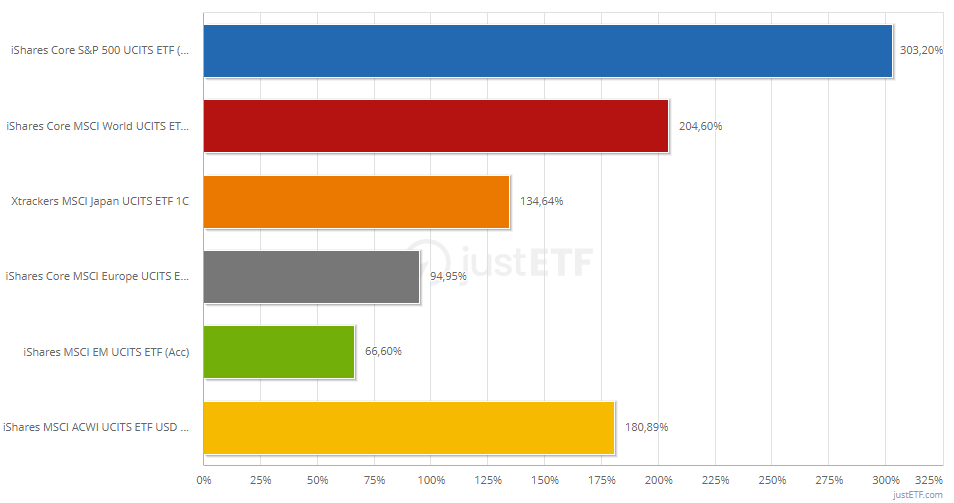

Azioni

Come tra le principali asset class il vincitore indiscusso è l’azionario, così, tra i principali mercati azionari del mondo, quello che ha sbaragliato la concorrenza negli ultimi 10 anni (e anche nei 5 precedenti) è senza dubbio quello americano.

Il principale indice azionario a stelle e strisce ha infatti messo a segno uno strabiliante +303%, pari al 15% annualizzato, ben al di sopra della sua media storica del 10%.

Le altre principali aree geografiche sono rimaste decisamente indietro: Giappone +135% (9% all’anno), Europa +95% (7% all’anno) e Mercati Emergenti +67% (5% all’anno).

L’azionario dei paesi sviluppati (MSCI World) è cresciuto del 205% (12% all’anno), mentre l’azionario globale (MSCI ACWI), che comprende sia paesi sviluppati che mercati emergenti, è salito del 180% (11% all’anno).

Tutti rendimenti ben al di sopra del tasso d’inflazione.

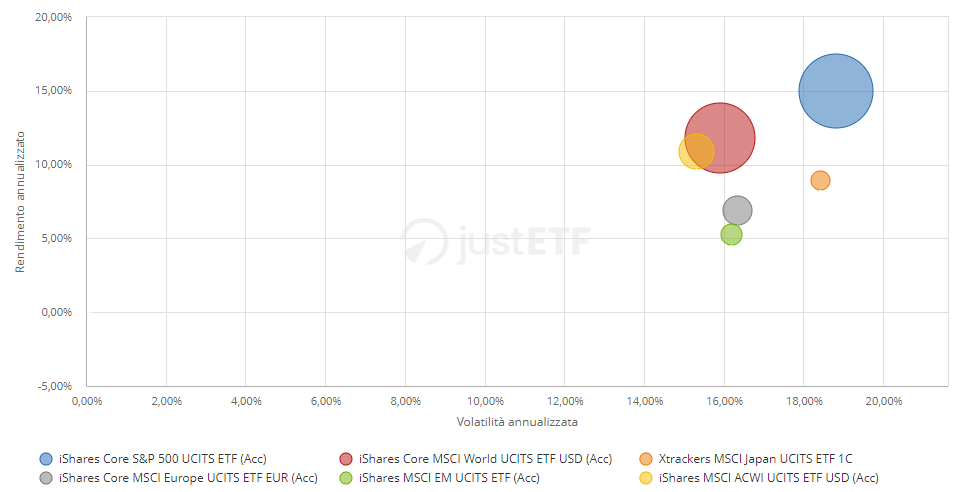

Come è possibile vedere nell’ultima immagine, la volatilità dei sei mercati presi in esame è sostanzialmente simile e varia da poco più del 15% dell’azionario globale al 19% dell’azionario USA.

Non sorprende che l’indice più ampio e rappresentativo del mercato sia anche quello con la minore volatilità.

Allo stesso modo si può vedere come gli indici che rappresentano l’azionario di un solo paese, USA (in blu) e Giappone (in arancione) siano i più volatili, mentre gli indici più diversificati e rappresentativi di aree più ampie che comprendono diverse economie siano meno volatili: azionario globale (in giallo), azionario paesi sviluppati (in rosso), azionario mercati emergenti (in verde) e azionario Europa (in grigio).

Obbligazioni

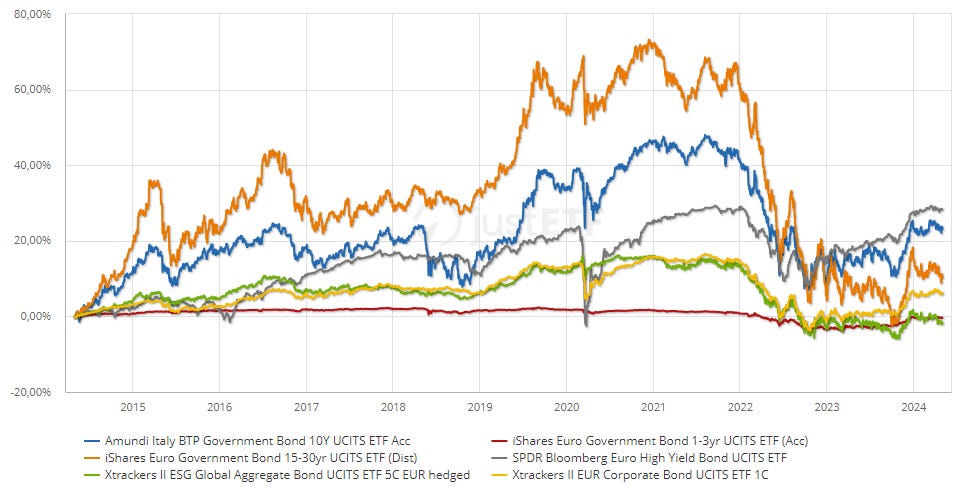

Il mercato obbligazionario è stato la grande delusione degli ultimi anni.

Come si vede bene dalla prima immagine, tutti i segmenti del mercato obbligazionario, seppure in modo diverso e tra alti e bassi, sono cresciuti fino alla fine del 2021 e nel 2022, complice il violento rialzo dei tassi d’interesse messo in atto dalle banche centrali di mezzo mondo, hanno subito un netto calo.

Rendimento e rischio delle obbligazioni sono determinate principalmente da due fattori: durata dei bond e rating creditizio dell’emittente.

A parità di emittente, maggiore è la duration di un’obbligazione o di un paniere di obbligazioni, e maggiori saranno il suo rischio e, in condizioni normali, il suo rendimento (la duration è la durata media finanziaria di un'obbligazione ed esprime la sua sensibilità ai tassi d’interesse).

Per approfondire leggi:

Questo vuol dire che quando i tassi scendono o rimangono stabili, come accaduto tra 2014 e 2021, le obbligazioni con durata maggiore forniscono rendimenti più elevati in virtù del loro maggiore rischiosità.

Nell’immagine che segue puoi vedere l’andamento di diversi ETF che investono in obbligazioni governative europee con diverse duration in quel periodo.

Al crescere della durata delle obbligazioni, cresce anche il rendimento. Le obbligazioni governative tra i 15 e i 30 anni hanno reso l’80% in 8 anni.

Quando invece i tasso si alzano, i prezzi scendono. E maggiore è la durata residua di un’obbligazione tanto più profondo sarà il calo.

Ecco il rovescio della medaglia:

Nell’immagine, vedi l’andamento dei medesimi strumenti nel corso del 2022.

Una volta capito che rischio e rendimento di un’obbligazione dipendono dal rating dell’emittente e dalla sua durata residua, è più semplice capire cosa è successo nei 10 anni passati.

Le obbligazioni che hanno offerto i maggiori rendimenti sono quelle che più rischiose: BTP +23% (in blu) e obbligazioni ad alto rendimento (e basso rating, High Yield Bond, in grigio) +28%.

Anche se, in termini reali, sono riuscite appena a proteggere il capitale dall’inflazione.

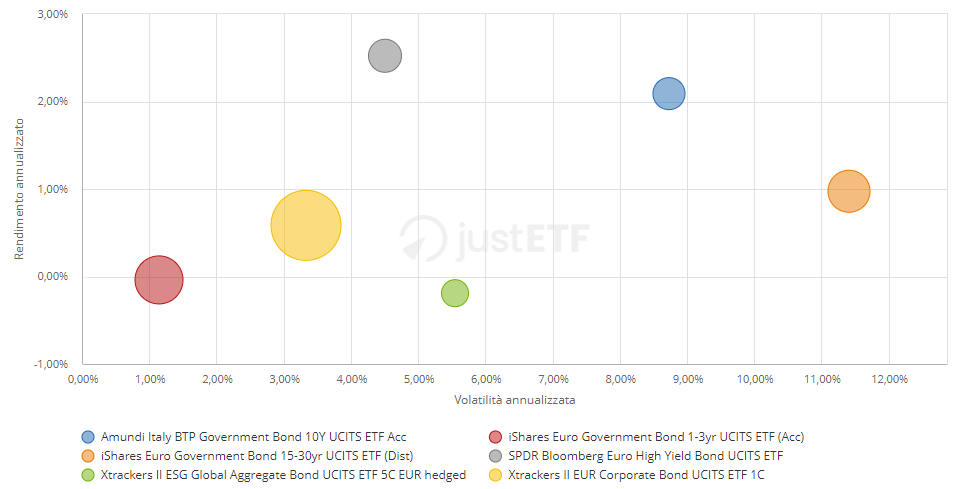

Nell’immagine che segue vedi il rapporto tra volatilità (in orizzontale) e rendimento annualizzato (in verticale) dei diversi strumenti presi in esame.

Come è normale aspettarsi i più volatili sono stati quelli che investono in obbligazioni governative a lunga scadenza (15-30 anni, in arancione) e in BTP a 10 anni (in blu).

Non stupisce che le obbligazioni con le migliori performance siano quelle ad alto rendimento. E’ però singolare che abbiano raggiunto questo risultato con una volatilità così contenuta.

Ciò si spiega con il fatto che negli ultimi anni ha pesato molto più il rischio duration rispetto a quello di credito nel mondo obbligazionario.

Oro

Quando investi in oro non stai solo investendo nel bene rifugio per eccellenza, ma anche nella valuta in cui è denominato: il dollaro americano.

E negli ultimi 10 anni la crescita della valuta a stelle e strisce ha messo il vento in poppa all’oro.

Di seguito vedi la crescita dell’oro in euro: +125%, e poi quella in dollari: +75%.

Una bella differenza!

E il fattore cambio non è fondamentale solo per l’oro.

Ha un peso rilevante per tutti gli investimenti non denominati in Euro.

Il mercato azionario globale è dominato dal dollaro, visto che il 62% dell’indice azionario globale (MSCI ACWI) è rappresentato da aziende americane.

Valute

Nei dieci anni passati l’euro si è svalutato del 23%, mentre il dollaro si è rivalutato del 47%.

Per un investitore dell’area Euro, ciò significa che investire su asset in dollari ha portato un enorme beneficio.

Immobili

E ora, un altro grande amore dei risparmiatori italiani (insieme ai BTP): gli immobili.

In base ai dati ISTAT, in Italia i prezzi degli immobili dal 2010 a fine 2023 sono scesi dell’8%.

Se a questo calo aggiungiamo anche l’impatto dell’inflazione, pari al 28,62% (dati 2010-2023), in 14 anni il valore reale degli immobili è sceso del 36%.

Portafogli

Finora abbiamo visto cosa è successo a diverse attività finanziarie (e non), per concludere vediamo cosa sarebbe successo ai tuoi risparmi in questi 10 anni se li avessi investiti.

Per farlo, ho simulato 11 portafogli composti semplicemente da azioni globali e obbligazioni europee, partendo da un portafoglio 100% obbligazionario per arrivare ad uno 100% azionario passando per tutte le composizioni intermedie.

Nella tabella riepilogativa che segue, per ogni portafoglio, ho riportato: la composizione azioni/obbligazioni, il rendimento annualizzato, cosa sarebbe successo a 100.000€ così investiti, la volatilità sperimentata, il calo più profondo e il periodo in cui si è verificato e, infine, il calo più lungo.

Il periodo di analisi va da marzo 2014 ad aprile 2024.

Si tratta sempre di rendimenti nominali, a cui è necessario sottrarre l’1,88% di inflazione annuale dell’ultima decade.

Vediamo così che le uniche combinazioni di azioni ed obbligazioni a non proteggere il capitale investito dall’inflazione sarebbero state le due più conservative con rispettivamente il 100% e il 90% di obbligazioni.

Tutti i portafogli con almeno il 20% di azionario sono invece riusciti nell’obiettivo minimo di preservare il valore dei risparmi.

Nonostante la volatilità della composizione più conservativa sia quasi un terzo di quella più aggressiva, il calo più profondo dei due portafogli è molto simile: -18,1% contro -20,6%. Mentre il calo più lungo del primo portafoglio è ancora in corso e dura da oltre 3 anni, quello del portafoglio azionario è durato solo 2 anni.

Negli ultimi 10 anni sarebbe stata sufficiente un’esposizione azionaria del 50% per veder crescere i tuoi risparmi di oltre il 4% reale all’anno, con un calo massimo del 14,3% durato due anni e tre mesi.

CONCLUSIONI

Una decade è un periodo piuttosto lungo nella vita di una persona, eppure si tratta solo di una frazione del tempo che normalmente abbiamo a disposizione per investire e far crescere i nostri risparmi.

Gli ultimi dieci anni sono stati un periodo piuttosto movimentato in cui non sono mancate le “emozioni”: una pandemia globale, diverse guerre e tensioni geopolitiche, uno shock energetico, il ritorno dell’inflazione, solo citare le più recenti.

Eppure, i rendimenti azionari, soprattutto del mercato americano, sono stati eccezionali.

Avere anche solo un 20%-30% di azionario globale in portafoglio ha permesso di coprire l’inflazione e vedere crescere i propri risparmi.

Ma questo è il passato.

Il fatto che gli ultimi dieci anni abbiano premiato le azioni, in particolare quelle a stelle e strisce, non vuole in alcun modo dire che ciò si ripeterà nel prossimo futuro.

Anzi, il fatto che per ben 15 anni le aziende americane hanno messo a segno una performance ben superiore a quella media storica e che hanno raggiunto valutazioni elevate, lascia pensare che nel prossimo decennio i rendimenti saranno minori di quelli visti in passato.

Allo stesso modo, i rendimenti deludenti delle obbligazioni nella decade scorsa, figli di tassi ai minimi storici, e il fatto che oggi i rendimenti sono molto più elevati, lasciano immaginare un futuro più roseo rispetto al passato recente.

Resta il fatto che storicamente, le azioni sono l’unica attività finanziaria che, su un arco temporale di 15-20 anni, è sempre riuscita a proteggere dall’inflazione e far crescere il valore dei risparmi.

I due elementi più importanti che definiranno l’andamento dei tuoi investimenti da qui ai prossimi 10, 15, 20, 30 anni sono:

la composizione del tuo portafoglio, in estrema sintesi, in che modo sarà suddiviso tra azioni e obbligazioni

come ti comporterai quando nubi nere e tempestose si addenseranno sul futuro dei mercati finanziari.

Non so dirti quando ci sarà la prossima crisi o cosa la scatenerà.

L’unica cosa che posso garantirti è che prima o poi arriverà, e quando succederà, dovrai avere ben chiaro cosa fare e soprattutto cosa NON fare per affrontarla e superarla.

Puoi fare tutte le simulazioni che vuoi per vedere come si sarebbe comportato questo o quel mix di azioni, obbligazioni, liquidità, oro, ecc.

Purtroppo non puoi fare alcun backtest sulle tue emozioni per sapere “come mi sarei comportato se…”

E’ tempo di iniziare a prepararti mettendo in sicurezza le tue finanze e definendo un piano che ti permetta di proteggere i tuoi risparmi e farli crescere per raggiungere gli obiettivi che ti stanno a cuore e vivere la vita che desideri.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧