𝐆𝐥𝐢 𝐚𝐥𝐛𝐞𝐫𝐢 𝐧𝐨𝐧 𝐜𝐫𝐞𝐬𝐜𝐨𝐧𝐨 𝐟𝐢𝐧𝐨 𝐚𝐥 𝐜𝐢𝐞𝐥𝐨

Il 2024 al giro di boa

Viste le temperature, sembra incredibile (almeno nel nord Italia), ma è estate e siamo già arrivati alla metà dell’anno.

Mentre qui al nord, in questi sei mesi, il tempo è stato piuttosto freddo e piovoso, sui mercati finanziari non si è vista una nuvola e le temperature sono decisamente estive.

Fino ad ora, il 2024 è stato un anno noioso e dominato dall’appetito per il rischio.

La sintesi dei primi sei mesi dell’anno sui mercati finanziari in un’immagine è questa:

Azionario globale: +15%

Oro: +16%

Obbligazionario euro: -1,5%

Liquidità euro: +2%

Mica male!

Analizziamoli uno ad uno partendo dal fondo.

Monetario senza sorprese

Il monetario è tra i principali asset il più noioso, e lo dimostra il suo andamento.

Visto il livello dei tassi elevato (almeno rispetto al recente passato) e stabile, le obbligazioni governative europee a brevissimo termine e l’Euro Short-term rate hanno fatto il loro lavoro offrendo una rivalutazione lineare, senza contraccolpi e riuscendo anche a proteggere il capitale dall’inflazione.

Secondo i dati provvisori per il mese di giugno pubblicati dall’ISTAT, infatti, l’indice armonizzato dei prezzi al consumo (IPCA) da inizio anno segna un +0,9%.

Obbligazionario tra luci e ombre

Il mondo obbligazionario, dopo un fine 2023 scoppiettante, con mirabolanti previsioni di riduzione dei tassi, da inizio anno si è dovuto ricredere.

Obbl. euro gov. breve termine: +0,31%

Obbl. euro aggregate: -1,64%

Obbl. euro alto rendimento: +1,89%

Obbl. euro corporate: +0,31%

Obbl. governative euro: -2,44%

Obbl. globali aggregate: -0,93%

La realtà è spesso molto diversa dalla fantasia, e così è stato per i primi sei mesi dell’anno per il mondo obbligazionario.

Le rosee prospettive di riduzione dei tassi sono andate via via sfumando lasciando chi aveva scommesso su una rapida retromarcia delle banche centrali con un pugno di mosche.

Una volta che le aspettative sono divenute più realistiche (uno o forse due tagli dei tassi entro fine anno), a guastare la festa si sono messe le elezioni in Francia.

I rendimenti restano comunque elevati rispetto al recente passato, nell’ordine del 3%-3,5% per le obbligazioni governative europee, 3,5%-4% per quelle corporate e 6,5% per quelle ad alto rendimento.

E, come abbiamo visto, i rendimenti di partenza sono un ottimo elemento per farsi delle aspettative realistiche riguardo a quali performance attendersi in un congruo orizzonte temporale.

L’oro brilla

Oro: +16%

L’oro è un bene rifugio e, dopo il congelamento degli asset russi da parte dell’occidente, molti paesi “emergenti” hanno pensato fosse più saggio e lungimirante iniziare a fare scorta di metallo giallo piuttosto che investire le proprie riserve in treasury americani.

Questo cambio di paradigma ha avuto il duplice effetto di ridurre la domanda di obbligazioni governative americane (mantenendone i rendimenti elevati) e aumentare in modo significativo la domanda di oro, il cui prezzo è cresciuto significativamente.

L’azionario vola

Il protagonista assoluto da inizio anno è stato sicuramente il mercato azionario, che, con una breve pausa ad aprile, non ha fatto altro che inanellare nuovi massimi.

Tra i principali mercati, l’unico a registrare performance negative è la Cina:

Azionario globale (ACWI): +15%

Azionario USA (S&P 500): +19%

Azionario Europa: +9%

Azionario Giappone: +9%

Azionario Mercati Emergenti: +11%

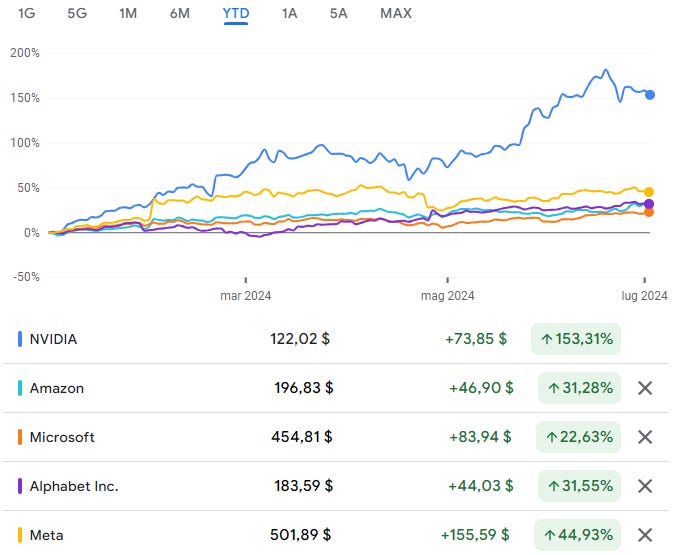

A trainare la crescita, come oramai da oltre un decennio, è il mercato americano con i suoi giganti tecnologici.

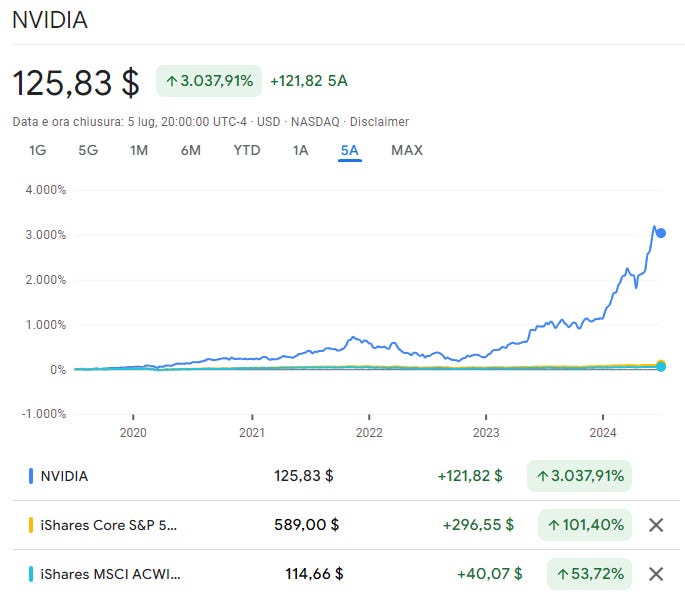

A stupire è, in particolare, l’eccezionale crescita di Nvidia (+778% da inizio 2023), spinta dal trend del momento: l’Intelligenza Artificiale.

Il principale indice azionario americano nei primi sei mesi dell’anno è cresciuto (in dollari) del 14,56%.

Dieci titoli sono responsabili per la gran parte di questa crescita, con Nvidia a farla da padrone:

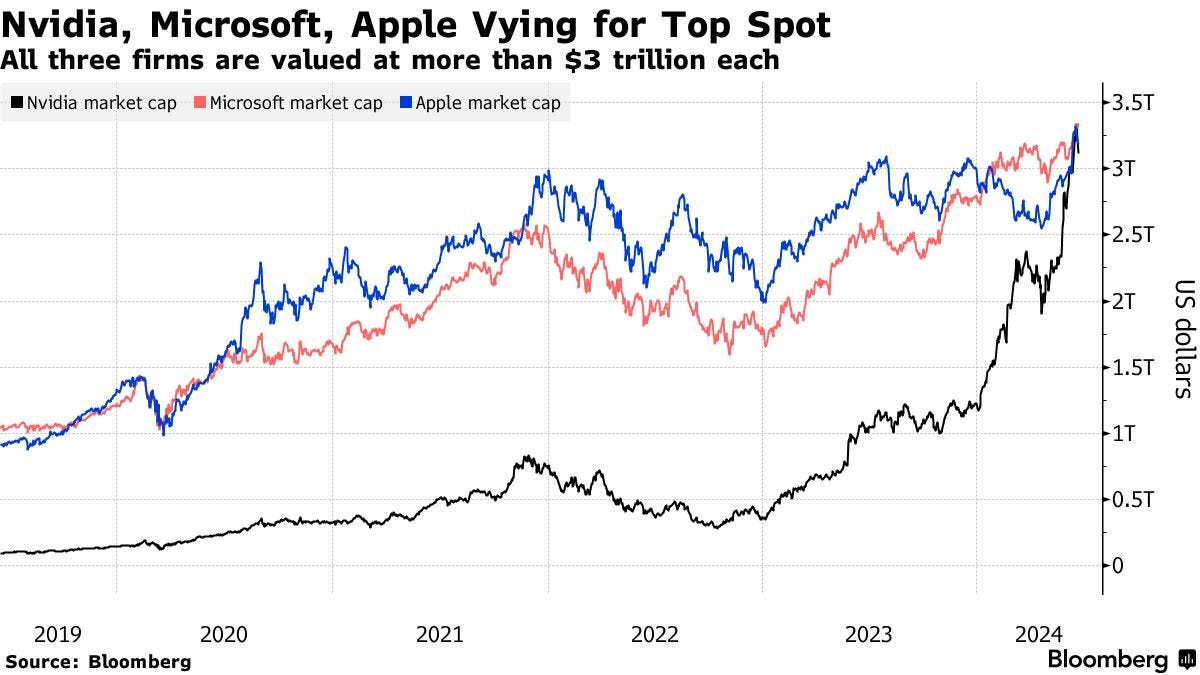

Nel mese di giugno Nvidia ha raggiunto Apple e Microsoft nell’esclusivo club delle società con una capitalizzazione di 3.000 miliardi di dollari.

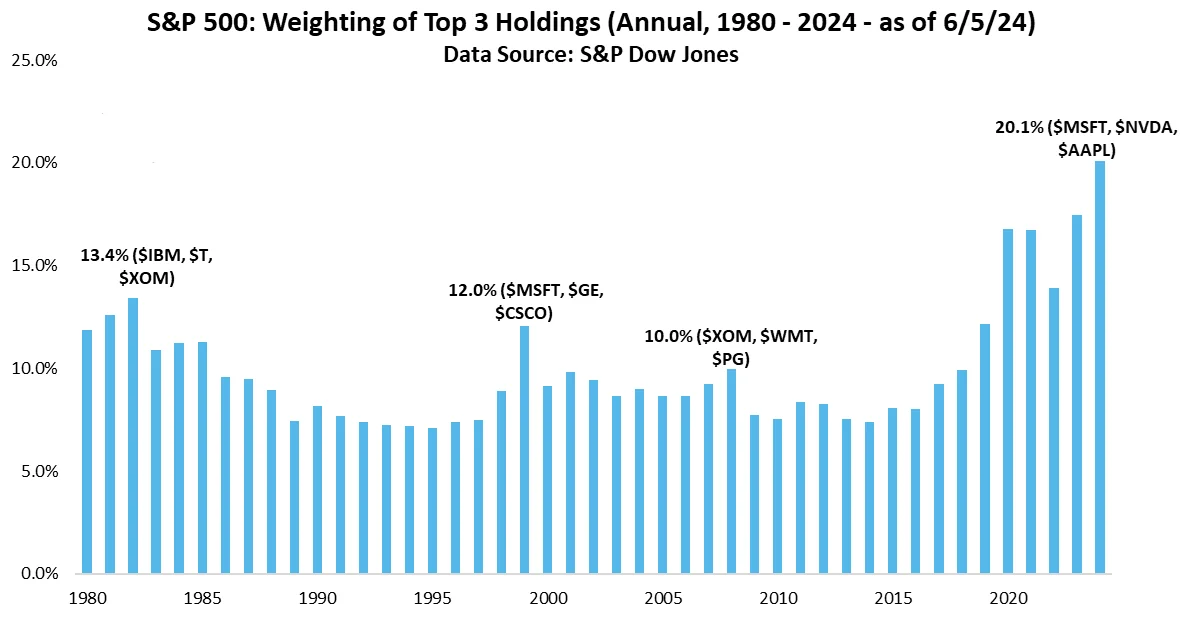

Ora, i tre giganti tecnologici rappresentano il 20% dell’interno mercato azionario americano:

E quasi il 13% di quello globale (MSCI ACWI):

“Gli alberi non crescono fino al cielo”

La storia ci dice che il mercato azionario solitamente cresce.

Ciò non significa che TUTTE le azioni crescano.

Se mai, il contrario.

Nel 2017 il professor Hendrik Bessembinder ha pubblicato uno studio (“Do Stocks Outperform Treasury Bills?”) in cui dimostrava che metà del rendimento del mercato azionario americano dal 1926 al 2016 è dovuto a solo un centinaio di società (su 26.000); e l’intero rendimento del mercato è attribuibile ad un migliaio di titoli, il 4% del totale.

In un secondo studio (“Long-term shareholder returns: Evidence from 64,000 global stocks”) il professor Bessembinder e i suoi colleghi hanno analizzato oltre 64.000 titoli azionari globali nel periodo 1990-2020.

I risultati ottenuti sono del tutto simili a quelli dello studio precedente:

oltre la metà dei titoli hanno fornito un rendimento inferiore a quello dei titoli del tesoro americano ad 1 mese;

l’intero rendimento ottenuto dal mercato azionario globale in quel periodo è ascrivibile al 2,4% dei titoli (circa 1.500 su 64.000);

la metà del rendimento generato dal mercato nel suo complesso è attribuibile allo 0,25% dei titoli (160 su 64.000!!!)

”I risultati dimostrano che la ricchezza generata dal mercato azionario è largamente attribuibile all’ottimo rendimento di pochissimi titoli.”

Alla luce di questi studi, il fatto che pochi titoli siano responsabili della gran parte del rendimento dell’intero mercato azionario (americano e globale) non dovrebbe sorprendere.

Allo stesso tempo, i dati storici dimostrano che rincorrere il rendimento di questi titoli porta a risultati effimeri:

la sovraperformance deriva dal viaggio verso la top 10, che spesso, come nel caso di Nvidia, lascia a bocca aperta.

Tuttavia, una volta che queste aziende raggiungono la vetta, è molto più difficile mantenere tale sovraperformance.

Il momento migliore per acquistare queste società è PRIMA che raggiungano la top 10 perché, una volta arrivate alla vetta, continuare a mantenere lo stesso ritmo di crescita diventa sempre più difficile.

“Size is the enemy of outperformance”

Warren Buffett

CONCLUSIONI

Ci lasciamo alle spalle sei mesi di ottimi rendimenti per il mercato azionario.

Ma questa corsa e le narrazioni relative alla rivoluzione dell’intelligenza artificiale non deve farci perdere il contatto con la realtà.

La diversificazione è sempre la nostra migliore alleata.

Ma diversificare vuol dire investire nei vincenti (come l’oro, l’azionario USA e Nvidia quest’anno), così come nei perdenti (assoluti e relativi rispetto ai vincenti).

Essere adeguatamente diversificato non significa solo detenere asset che deluderanno, ma anche investire in quelli che deludono oggi e hanno deluso ieri.

Oggi i perdenti (assoluti e relativi) sono le azioni non americane, le obbligazioni governative, in particolare a media e lunga scadenza, le azioni value e small cap, ma un giorno i perdenti saranno i vincitori di oggi: le azioni americane e i titoli tecnologici.

È già successo e succederà di nuovo.

Concentrare il tuo portafoglio in quelli che prevedi saranno “i vincenti” non è una buona idea, soprattutto se lo fai guardando nello specchietto retrovisore.

Allo stesso tempo, è sbagliato ignorare il fatto che la diversificazione è spesso una pillola amara da ingoiare, anche quando ci fa bene.

Dato che mantenere adeguati livelli di diversificazione rischia di rivelarsi una sfida costante, ci sono due concetti cruciali da tenere a mente:

– Le cose saranno diverse in futuro: i mercati si adattano costantemente, le cose saranno diverse in futuro, in modi che non siamo nemmeno lontanamente in grado di prevedere.

– Le cose avrebbero potuto essere diverse in passato: quando guardi la performance del tuo portafoglio, l’andamento dei mercati e dell’economia, potresti pensare che fosse inevitabile che le cose andassero così.

Non lo era affatto, tutto è chiaro solo con il senno di poi.

Le probabilità che tu possa andare in rovina risparmiando ed investendo i tuoi risparmi in un portafoglio diversificato sono quasi nulle.

Le probabilità che le cose possano andare male se detieni posizioni concentrate sono invece molto concrete.

Diversificare vuol dire accettare rendimenti non “eccezionali in poco tempo” per evitare perdite devastanti e poter dormire sonni tranquilli.

La diversificazione è la migliore forma di gestione del rischio che gli investitori hanno a disposizione.

Non evita le tempeste finanziarie, ma permette di affrontarle con serenità e con la certezza che la tua nave non affonderà.

La crescita di Nvidia è stata pazzesca, ma, prima o poi, la corsa si fermerà o si prenderà una pausa: “gli alberi non crescono fino al cielo”.

Per ora godiamoci la noia di questa crescita senza scossoni, senza però dimenticare di mantenere la testa sulle spalle e che la diversificazione è sempre una buona idea, perché, presto o tardi, tornerà utile.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧