iBonds: caratteristiche, pregi e difetti dei nuovi ETF obbligazionari a scadenza

Giovedì 14 settembre sono arrivati sul mercato italiano i primi ETF obbligazionari a scadenza.

Finalmente gli investitori italiani non dovranno più soppesare pro e contro e scegliere se investire in un’obbligazione singola oppure in un ETF obbligazionario.

Adesso hanno a disposizione uno strumento con una scadenza prefissata come un’obbligazione singola, ma con la diversificazione tipica degli ETF obbligazionari.

Vediamo insieme:

cosa sono gli iBonds

com’è composto un iBond

quali sono i pregi e i difetti di questo strumento

Cosa sono gli iBonds

Gli iBond sono ETF obbligazionari a scadenza.

Come qualunque ETF, sono negoziati in tempo reale come un’azione e godono di un’ampia diversificazione.

Come un’obbligazione, hanno una data di scadenza prefissata e possono staccare una cedola (trimestrale).

Uniscono quindi i benefici di una scadenza certa e un rendimento quasi certo già al momento dell’acquisto alla trasparenza e all’ampia diversificazione tipica degli ETF obbligazionari.

A differenza degli ETF obbligazionari più comuni, che hanno una duration costante nel tempo, questi strumenti sono composti da obbligazioni con data scadenza simile e quindi presentano, come le singole obbligazioni, una duration decrescente nel tempo. Ciò le rende meno rischiose di un normale ETF obbligazionario corporate perché al diminuire della duration si riduce anche il rischio tasso.

Per approfondire la differenza tra bond ed ETF obbligazionari leggi: Meglio investire in singole obbligazioni o in un ETF obbligazionario?

La gamma disponibile al momento è composta da strumenti che investono in obbligazioni corporate (emesse da società) europee o USA con scadenza a dicembre 2025, 2026, 2027, 2028. Gli emittenti sono selezionati sia in base a criteri di sostenibilità (ESG) che in base al rating (solo titoli con merito creditizio medio-alto “Investment Grade”). Sono disponibili sia nella versione ad accumulazione dei proventi che a distribuzione trimestrale.

Al momento, sul mercato italiano è presente un solo strumento che investe in titoli governativi, nello specifico Treasury USA (scad. dicembre 2025).

Un esempio: iShares iBonds Dec 2026 Term € Corp Acc

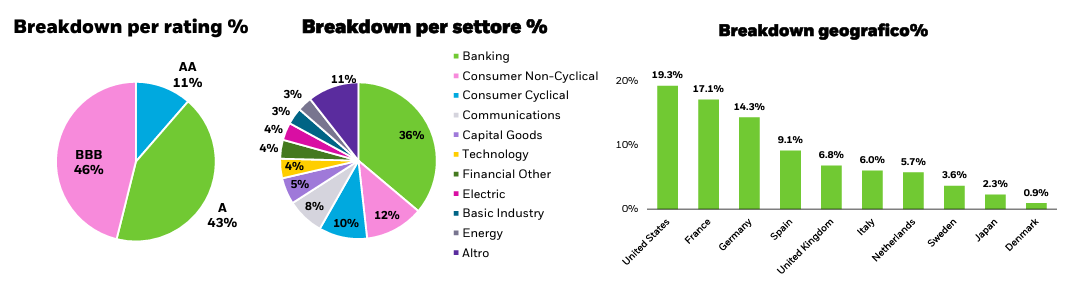

Analizziamo l’iBond che investe in obbligazioni corporate in euro con scadenza a dicembre 2026 nella versione ad accumulazione.

Lo strumento è composto da oltre 300 obbligazioni con una duration (durata media finanziaria) di poco superiore ai 2 anni e mezzo e un rendimento medio ponderato dei titoli di 4,11%.

Il portafoglio titoli è ampiamente diversificato con un’esposizione prevalente al settore bancario; poco esposti all’Italia, i paesi più rappresentati sono Stati Uniti, Francia e Germania e il rating delle emissioni è compreso tra AA e BBB.

I singoli titoli in portafoglio hanno attualmente un peso inferiore al 2,5% del totale e sono tutti denominati in euro.

Sul sito iShares, per ogni strumento, è presente un calcolatore che, in base al prezzo di acquisto delle quote, permette di simulare quale sarà il rendimento alla scadenza.

Si tratta di una stima che non tiene conto di alcuni fattori che potrebbero aumentare o ridurre il rendimento effettivo.

I principali sono:

- la possibilità che vi siano dei default tra gli emittenti

- la possibilità che alcuni titoli vengano venduti prima della scadenza poiché non rispettano più i parametri ESG e di rating

- il livello dei tassi nell’ultimo anno di vita dello strumento

Le obbligazioni in cui investe l’ETF non scadono tutte a fine anno, ma hanno scadenze comprese tra il 1° gennaio e il 15 dicembre 2026. Tali proventi, esattamente come le cedole staccate dai bond durante la vita dello strumento, potranno essere reinvestiti in altre obbligazioni corporate che scadano entro fine 2026 oppure in titoli di stato.

Questo elemento potrebbe modificare, in positivo o in negativo, il risultato finale dell’investimento rispetto alla simulazione che abbiamo visto poco fa.

Di seguito, la composizione di un iBond quotato sul mercato americano con scadenza a dicembre 2022.

Alla scadenza del 15 dicembre 2026, lo strumento viene liquidato e gli investitori otterranno il rimborso delle quote detenute l’1 gennaio 2027.

Pregi e difetti degli iBonds

Gli iBonds sono una valida evoluzione della gamma di strumenti a gestione passiva disponibile agli investitori italiani e un’utile strumento di pianificazione finanziaria.

Permettono infatti di investire in modo semplice e ampiamente diversificato anche piccole cifre per un obiettivo con un orizzonte temporale breve e chiaramente definito.

Vediamo insieme quali sono i pregi e difetti di questi nuovi strumenti:

Pregi

Tipici degli ETF

ampia diversificazione anche per chi investe piccoli importi

estrema trasparenza

costi contenuti

negoziabili in modo semplice e veloce

permettono anche agli investitori individuali di accedere ad emissioni corporate destinate agli istituzionali, che tipicamente presentano tagli minimi di 100.000€ e offrono rendimenti più elevati rispetto a quelle retail

efficiente gestione di cedole e reinvestimenti

Tipici delle obbligazioni

data di scadenza predeterminata

rendimento (quasi) certo già al momento dell’acquisto

riduzione del rischio tasso all’avvicinarsi della scadenza

permettono di sviluppare strategie “a scala” o laddering con ETF invece che con singole obbligazioni

permettono di implementare strategie di rendita con incasso periodico delle cedole

Difetti

la gamma è, al momento, limitata alle obbligazioni corporate che hanno una fiscalità svantaggiosa (tassazione dei proventi al 26%) rispetto alle emissioni governative

non permettono di compensare fiscalmente le minusvalenze pregresse

nell’ultimo anno di vita buona parte del portafoglio potrebbe essere investito in strumenti di liquidità che, di norma, presentano rendimenti ridotti

la possibilità che durante la vita dello strumento alcune obbligazioni debbano essere vendute perché non rispettano più i criteri minimi ESG e di rating

Mi auguro che la gamma attuale venga presto integrata con strumenti che investono in obbligazioni governative europee.

Come per qualunque strumento, gli iBonds non sono indicati per qualunque investitore e per qualunque obiettivo; il loro utilizzo va valutato con attenzione e inserito all’interno di una più ampia pianificazione finanziaria.

Se hai dubbi o vuoi saperne di più, sono a tua disposizione.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬 oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧