𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐦𝐞𝐧𝐭𝐢 𝐭𝐞𝐦𝐚𝐭𝐢𝐜𝐢

Il potere delle narrazioni

Gli esseri umani amano le storie.

E’ così fin dall’alba della nostra specie; a ben vedere, da prima ancora.

Le prime pitture rupestri sono opera dei nostri cugini preistorici, gli uomini di Neanderthal, e risalgono a 60.000 anni fa; 20.000 anni prima della comparsa dell’Homo Sapiens.

Abbiamo sempre utilizzato le narrazioni per aiutarci a dare un senso a un mondo complesso e incerto. Le storie che ci raccontiamo possono essere molto influenti, soprattutto quando suscitano le nostre emozioni.

E molto spesso sono le nostre risposte emotive a dettare le nostre azioni, molto più della razionalità di cui andiamo tanto fieri.

Per centinaia e centinaia di anni i nostri antenati hanno creduto alla storia della creazione dell’uomo; solo nel 1800 si è affacciata l’ipotesi, avvalorata dalla scienza, sull’evoluzione dell’uomo che oggi è comunemente accettata (anche se permane qualche ostinato scettico).

Anche in ambito finanziario le storie e le emozioni che sono in grado di suscitare hanno una grande importanza.

Purtroppo, ciò che è emozionante raramente è anche un buon investimento.

Le persone sono impegnate, emotive e si annoiano facilmente. E’ per questo che una storia convincente, in grado di attirare l’attenzione e di ispirare emozioni fa normalmente molta più presa di semplici dati e fredde statistiche.

Investire sull’azionario globale è noioso.

Investire sul trend del futuro, in grado di cambiare le nostre vite, e magari renderci ricchi, è invece molto più elettrizzante!

E’ proprio su questo che fa leva il marketing finanziario ed è per questo motivo che gli investimenti tematici sono così in voga.

Chi non pensa che l’intelligenza artificiale, la robotica, le auto a guida autonoma, o i viaggi spaziali saranno il futuro?

Chi nel 2021 non pensava che le energie alternative sarebbero state uno dei grandi temi del futuro?

Eppure, negli ultimi 3 anni il settore “Clean Energy” segna un -27%, mentre quello dell’energia nel suo complesso, dominata dai giganti di petrolio e gas, fa +100%.

Fondi tematici

Negli ultimi anni il mercato dei fondi tematici si è sviluppato rapidamente.

Questi fondi tentano di sfruttare temi di crescita secolari che spaziano dalle innovazioni tecnologiche più recenti come l’intelligenza artificiale, la genomica e la robotica a temi di natura sociale, ambientale e demografica come le energie alternative e l’invecchiamento della popolazione.

Il fascino generato da queste tematiche è comprensibile.

È facile entusiasmarsi per l’evoluzione di tecnologie che hanno il potenziale per rivoluzionare le nostre vite.

Ma i temi di investimento che costituiscono una buona narrazione non sono necessariamente anche un investimento redditizio.

Alcuni di questi trend hanno fornito prestazioni fenomenali.

Altri sono stati disastrosi.

Quello degli investimenti tematici è un fenomeno piuttosto con oltre 20 anni di storia, ma che ha avuto una vera e propria esplosione negli ultimi 5-6 anni.

I capitali investiti in questi strumenti sono infatti più che triplicati dal 2019 e l’Europa è il maggiore mercato per i fondi tematici.

Anche il lancio di nuove strategie ha avuto un impennata dal 2018 in avanti, per poi arrestarsi bruscamente a seguito del forte calo dei mercati azionari (e in particolare della tecnologia) avvenuto nel 2022.

Il fenomeno degli investimenti tematici riguarda sia i fondi a gestione attiva che gli ETF, sia passivi che attivi, anche se quasi tre quarti del patrimonio investito in fondi tematici a livello globale è gestito attivamente; la percentuale sale al 90% in Europa.

Investire in fondi tematici conviene?

I dati ci dicono che dare un peso significativo a strategie tematiche in sostituzione di un’esposizione più ampia e diversificata al mercato azionario globale non è una buona idea.

I problemi dei fondi tematici sono cinque e riguardano:

rischi

rendimenti

sopravvivenza

costi

comportamenti degli investitori

Rischi maggiori

Le strategie tematiche, che per loro natura si basano su una selezione ristretta di aziende spesso appartenenti al medesimo settore e a settori di nicchia, sono molto concentrate e investono normalmente in poche decine di titoli.

Ciò le rende molto più volatili rispetto ad un’esposizione azionaria diversificata (l’indice azionario globale MSCI World rappresenta 1.465 titoli, mentre l’indice MSCI All Country World ben 2.840).

E, come ha dimostrato, tra gli altri, dallo studio Mind the Gap di Morningstar, la volatilità è uno dei peggiori nemici dell'investitore medio, perché gli investitori tendono a reagire alla volatilità vendendo ciò che è sceso e comprando ciò che è salito.

Esattamente il contrario di quello che dovrebbero fare.

Nella tabella che segue puoi vedere come la volatilità (qui rappresentata dalla deviazione standard, Std Dev) dei fondi tematici (prima riga) sia in media molto più elevata rispetto a quella di un indice azionario più ampio e diversificato (seconda riga).

Rendimenti di lungo periodo inferiori

Nonostante l’elevato rendimento complessivo delle strategie tematiche nel loro periodo d’oro, a cavallo tra 2020 e 2021, a fine 2021 più di due terzi dei fondi tematici hanno sottoperformato l’azionario globale.

Come puoi vedere dal grafico seguente, il rendimento dei fondi tematici nell’anno conclusosi a marzo 2021 è stato sensibilmente maggiore di quello del mercato azionario nel suo complesso. E grazie a questo exploit, anche i rendimenti a 3 e 5 anni sono superiori. Allungando l’analisi a 10 anni, però, si vede che, nonostante l’eccezionale annata 2020-2021, queste strategie hanno ottenuto rendimenti inferiori al mercato azionario del 4% all’anno.

I maggiori rendimenti di breve periodo delle strategie tematiche si spiegano in primis con la loro maggiore rischiosità rispetto al mercato nel suo complesso e con l'eccezionale annata che hanno vissuto a cavallo tra 2020 e 2021.

Se i dati fossero più recenti, anche i rendimenti a 3 e 5 anni dei fondi tematici sarebbero inferiori rispetto a quelli del mercato.

Sopravvivenza scarsa

Un altro grande problema dei fondi tematici è dato dal fatto che spesso si tratta di mode passeggere.

Il grafico seguente mostra la percentuale di fondi tematici che sopravvivono e sovraperformano un indice azionario globale in vari periodi di tempo.

Come puoi vedere, man mano che un fondo invecchia le probabilità che venga chiuso aumentano (la barra arancione) e, tra i sopravvissuti, la probabilità di sovraperformare il mercato globale si riduce drasticamente (barra blu).

Le strategie che sopravvivono per più di dieci anni sono meno della metà e quelle che riescono a fare meglio dell’azionario globale sono una su cinque.

A 15 anni la situazione è drasticamente peggiore: solo il 20% di sopravvissuti e l’8% di strategie vincenti.

Costi più elevati

Uno dei fattori che contribuisce al cattivo rendimento dei fondi tematici sono i costi.

Queste strategie infatti, che si tratti di strumenti gestiti attivamente o meno, presentano dei costi superiori rispetto a quelle non tematiche.

Di seguito lo spaccato per il mercato europeo:

Effetto gregge

Come ho ricordato in precedenza, gli investitori hanno la pessima tendenza a muoversi in gruppo e ad inseguire i rendimenti.

Il terribile tempismo con cui investono i loro risparmi e passano da uno strumento ad un altro fa sì che “rinuncino” ad una grossa fetta non solo dei rendimenti offerti dai mercati finanziari, ma persino dei rendimenti generati dagli stessi strumenti in cui investono.

Sembra paradossale, ma è così.

Morningstar effettua annualmente uno studio per quantificare il “gap comportamentale” tra i rendimenti ottenuti da fondi ed ETF e quelli effettivamente portati a casa dagli investitori di cui ho scritto qui:

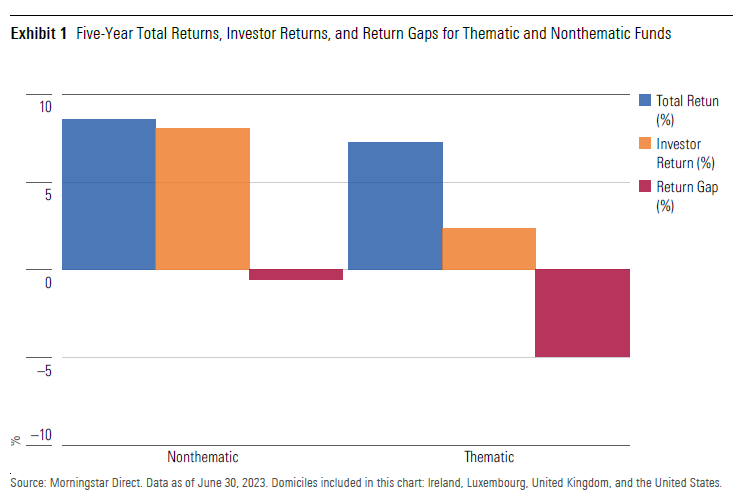

In una recente ricerca, Morningstar ha rivelato che, se le abitudini di acquisto e vendita degli investitori sono normalmente pessime, quelle legate ai fondi tematici sono persino peggiori. Molto peggiori!

Nei cinque anni conclusisi a giugno 2023, i fondi tematici hanno generato un rendimento medio aggregato (costi compresi) del 7,3%.

Gli investitori in quegli stessi strumenti hanno invece portato a casa solo il 2,4%.

Il tempismo di acquisto e vendita è costato agli investitori più di due terzi dei rendimenti totali, pari al 4,9%.

Nell’immagine che segue puoi vedere in blu i rendimenti totali dei fondi non tematici e tematici, in arancione i rendimenti ottenuti dagli investitori e in rosso il cosiddetto “gap comportamentale”.

Ark Innovation: dalle stelle alle stalle

Uno dei fondi tematici più famosi al mondo è l’ETF a gestione attiva ARK Innovation della società Ark Invest di Cathie Wood, salito alle cronache grazie ai suoi incredibili rendimenti durante il periodo del Covid.

Da inizio 2020 al 31 gennaio 2021 ha reso un eccezionale 174% grazie ai suoi investimenti in Zoom, Tesla, ecc.

Durante il periodo del Covid gli investitori hanno fatto a gara per salire sul carro di Cathie Wood tanto che le masse gestite (AUM: Asset Under Management) del suo fondo di punta sono più che decuplicate, passando da 2 miliardi di dollari a gennaio 2020 a 28 miliardi a febbraio 2021.

Poi, quella che sembrava essere una gallina dalle uova d’oro, ha perso il suo “tocco magico” e non ne ha più imbroccata una: da febbraio 2021 a fine 2022 Ark Innovation ha perso l’80% del suo valore.

Dal picco raggiunto nel 2021 ad oggi, le masse gestite da Ark Invest sono scese da 59 a 11 miliardi di dollari, in parte per l’andamento dei suoi investimenti e in parte per i forti disinvestimenti (2,24 miliardi solo nei primi 4 mesi di quest’anno).

Ed è qui sta la parte peggiore di tutta questa storia.

Nonostante dalla sua nascita nel 2014 Ark Innovation abbia ottenuto un rendimento positivo dell’8% annualizzato (+110% in totale), l’investitore medio ha perso più del 25% di quanto versato nel fondo.

Nell’immagine che segue puoi vedere i rendimenti realizzati dal fondo (in rosso) e quelli dell’investitore medio (in blu) e il gap comportamentale tra i due valori (in arancione) su diversi orizzonti temporali.

Questo incredibile risultato è dovuto semplicemente al pessimo tempismo di acquisto e vendita.

I flussi seguono i rendimenti: positivi durante e dopo l’eccezionale crescita del 2020/2021 e negativi quando la crescita è venuta meno.

Una recente ricerca di Morningstar ha incoronato la società guidata da Cathie Wood come quella che negli ultimi 10 anni ha distrutto più ricchezza dei suoi investitori: 14,3 miliardi di dollari.

ARK ETF Trust si trova in buona compagnia:

Krane Shares è una società d’investimento che si concentra sul mercato cinese e su strumenti tematici e alternativi.

Credit Suisse è il gigante finanziario elevatico fallito/salvato in modo rocambolesco nel 2023.

Global X gestisce ETF tematici o che investono su mercati di nicchia, strategie “innovative”, materie prime e criptovalute.

ProShares è un altro provider di ETF che investono in strategie tematiche, criptovalute, ETF a leva o short e altre amenità simili.

Insomma, il casinò della finanza.

Tutto il contrario della semplicità e di un’esposizione ampia, diversificata e di lungo termine ai mercati finanziari.

CONCLUSIONE

Come abbiamo visto, i fondi tematici sono in grado di stuzzicare la fantasia degli investitori, ma presentano numerosi problemi e pericoli.

Su un orizzonte temporale congruo con l’investimento azionario, dieci anni o più, hai molte più probabilità di portare a casa rendimenti soddisfacenti investendo semplicemente sull’azionario globale (meglio se tramite uno strumento ampiamente diversificato e a basso costo).

Questo perché, quando investi in un strumento tematico, stai facendo tre scommesse:

che il tema scelto crescerà come previsto

che le società detenute nel fondo siano posizionate per trarre profitto dalla crescita di quel tema

che la crescita dei profitti di quelle aziende si tradurrà in rendimenti azionari superiori alla media

Le probabilità di vincere tutte e tre queste scommesse sono risicate.

E anche nell’improbabile caso ciò si verificasse, potrebbe essere necessario mantenere l’investimento per parecchi anni e durante periodi molto turbolenti.

A fine anni ‘90, la narrazione prevalente era che l’avvento di internet avrebbe cambiato per sempre le nostre vite.

E in effetti è successo, ma molto più lentamente di come alcuni si aspettassero.

Da qui l’eccessivo entusiasmo verso i titoli delle telecomunicazioni che ha gonfiato la bolla tecnologica, poi esplosa nel 2000.

Durante il crollo che ne è seguito alcune aziende che oggi annoveriamo tra i giganti della tecnologia hanno visto precipitare le loro quotazioni: Microsoft -70%, Apple -81% e Amazon -94%.

Oggi sappiamo che si tratta di aziende vincenti, allora non era così evidente.

Quando valuti se investire i tuoi risparmi in quello che ritieni essere un tema del futuro, devi farlo con la consapevolezza che stai facendo una scommessa che probabilmente NON vincerai.

Se ancora non ti ho convinto a desistere

assicurati di essere ben convinto della tua scelta

investi un importo che sei pronto a perdere senza che ciò ti tolga il sonno

limita l’investimento ad uno o due temi, per un massimo del 5% del tuo patrimonio

e buona fortuna, ne avrai bisogno!

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧