La rivincita del TFR in azienda

2022 annus horribilis anche per i fondi pensione

Copertina PLUS 24 del 28 gennaio 2023

Il 2022 è stato un anno molto complicato sui mercati finanziari

Uno dei più complicati in assoluto nella storia

Ormai lo sanno anche i sassi.

I motivi principali sono due: i tassi d’interesse hanno raggiunto livelli bassissimi, mai visti prima, e l’inflazione, dopo un decennio di assenza, è letteralmente esplosa.

40 anni di tassi in diminuzione e oltre 10 anni di inflazione anemica, uniti alle misure monetarie e fiscali straordinarie adottate per combattere la crisi economica scatenata dal Covid, alla guerra in Ucraina e alla crisi energetica, hanno dato vita alla tempesta perfetta.

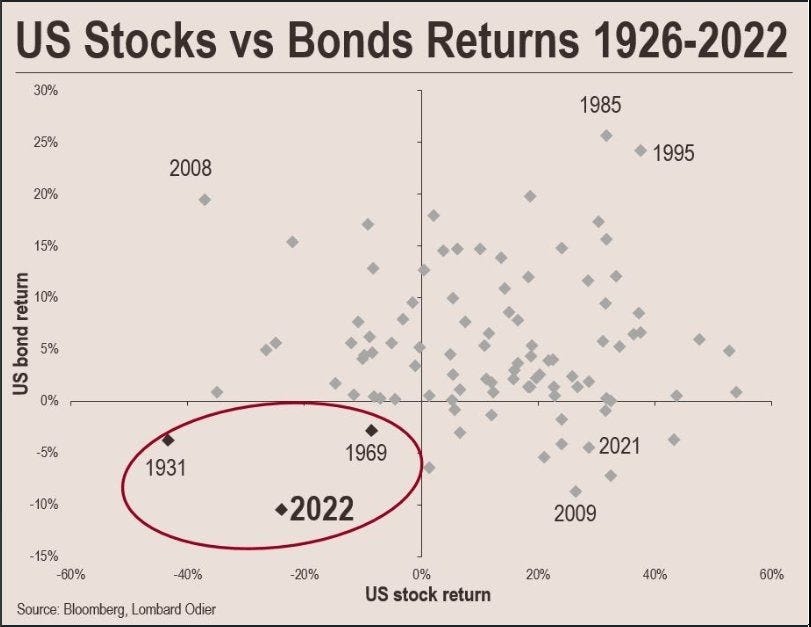

Dal 1926 ad oggi obbligazioni e azioni hanno chiuso l’anno entrambe in perdita in sole tre occasioni.

In una sola occasione la perdita di entrambe le principali asset class è stata a doppia cifra: il 2022.

L’eccezionalità del 2022 sta tutta in questo grafico.

Rendimento azionari e obbligazionari dal 1926 al 2022.

Come sono andati gli investimenti nel 2022?

MALE

A prescindere dall’esposizione azionaria/obbligazionaria i portafogli base (composti da azionario globale e obbligazionario globale) hanno perso tra il 12% e il 13% circa.

I portafogli più sofisticati, di cui ho portato tre esempi, hanno registrato perdite comunque rilevanti.

TFR e fondi pensione nel 2022

Il 2022 verrà ricordato anche per la rivincita del Trattamento di Fine Rapporto (TFR) sui fondi pensione.

L’impennata dell’inflazione è stata la causa principale della contestuale discesa di azioni ed obbligazioni, le principali attività in cui investono i fondi pensione, e allo stesso tempo ha favorito il TFR che invece si rivaluta proprio in base all’aumento dei prezzi (1,5% fisso + il 75% dell'aumento dell'indice dei prezzi al consumo).

Nel 2022 il TFR si è rivalutato (a spese dei datori di lavoro) dell’8,3%, mentre i fondi pensione hanno subito forti perdite.

Nella tabella, il dettaglio dei rendimenti dei vari comparti di Fondi Pensione Negoziali (FPN), Fondi Pensione Aperti (FPA) e Piani Individuali Pensionistici (PIP) e della rivalutazione del Trattamento di Fine Rapporto (TFR) a 1 anno, a 3 anni, a 5 anni e a 10 anni.

Dati COVIP

I dati riportati in tabella si riferiscono ai rendimenti medi di decine di comparti e quindi vanno presi con la dovuta cautela. Inoltre, i rendimenti passati non sono indicativi di performance future.

Nonostante il risultato eccezionale del 2022, la rivalutazione del TFR negli ultimi 10 anni sia stata del 2,4% annuo, mentre il rendimento dei comparti azionari (più adatti ad un orizzonte temporale lungo) è stato doppio: 4,7%-4,9%

È importante sottolineare alcuni aspetti:

Un conto sono i rendimenti dei fondi pensione e un altro sono i rendimenti degli aderenti al fondo.

I rendimenti medi osservati lungo un periodo di tempo definito (time weighted, ossia pesati per il tempo) infatti non corrispondono a quelli effettivamente ottenuti dagli aderenti al fondo (money weighted, ossia in base al denaro effettivamente presente nella propria posizione previdenziale) perché i versamenti previdenziali vengono normalmente effettuati mensilmente e non per intero il primo giorno del periodo preso in esame.

Facciamo l’esempio di due ipotetici aderenti al fondo XYZ: Marco e Sara.

Marco ha versato 12.000 euro il 31/12/2012, mentre Sara ha versato 100 euro al mese dalla stessa data per i successivi 10 anni.

Entrambi hanno versato 12.000 euro sul fondo XYZ, ma il rendimento che avranno ottenuto sarà sensibilmente differente.

I forti ribassi dell’anno scorso non hanno colpito tutti gli aderenti ai fondi pensione allo stesso modo.

Chi ha davanti a sé pochi anni di contribuzione ha subito un danno molto maggiore rispetto a chi ha davanti a sé altri 10, 20 o 30 anni di contribuzione.

Per questi ultimi il crollo del 2022 può rappresentare un’opportunità perché stanno acquistando quote ad un prezzo più basso.

In fin dei conti, di norma l’adesione alla previdenza è un piano di accumulo con cadenza mensile: ogni mese si versa un determinato importo con cui vengono acquistate le quote del fondo. Se il valore della quota si riduce, con il medesimo versamento si acquisteranno più quote che si rivaluteranno nel tempo.

L’idea è quella di comprare a prezzi bassi e vendere a prezzi alti, giusto?

Il 2022 è stato un anno eccezionale; l’unico nella storia in cui azioni ed obbligazioni sono crollate contemporaneamente generando perdite a doppia cifra.

E una delle pochissime occasioni negli ultimi 25 anni in cui l’inflazione abbia superato il 3%.

Cosa fare con il proprio Trattamento di Fine Rapporto?

La scelta se lasciare il TFR in azienda o investirlo in un fondo pensione (e in che tipo di comparto) dipende da diversi fattori: la fiscalità, i rendimenti attesi, la propensione al rischio, i costi, ecc (ho trattato la questione in dettaglio QUI).

Il fattore più importante in assoluto è il TEMPO.

Se hai davanti a te pochi anni prima di maturare i requisiti per la pensione e hai intenzione di riscattare subito la tua posizione previdenziale, puoi lasciare il TFR in azienda o scegliere un comparto garantito o obbligazionario; quello che ti dà la maggiore tranquillità.

A poca distanza dall’obiettivo dell’investimento non devi andare alla ricerca del rendimento, ma della protezione del capitale.

Se invece hai davanti a te tanti anni prima di riscattare la posizione previdenziale, la scelta più saggia è un comparto azionario o bilanciato. Questo perché nel tempo (10 anni o più) il mercato azionario ti fornisce le migliori probabilità di ottenere rendimenti più elevati e vedere quindi crescere il tuo montante contributivo.

Quando sei lontano dall’obiettivo la priorità è la crescita, mano a mano che ti avvicini invece il focus deve spostarsi verso la protezione.

Una precisazione sui comparti garantiti:

I comparti garantiti offrono una garanzia del capitale versato in caso di pensionamento, premorienza, invalidità permanente e disoccupazione oltre 48 mesi; in tutti gli altri casi, come le altre linee di investimento, ogni mese fissano un valore quota in base all’andamento degli strumenti in cui hanno investito (perlopiù obbligazionario a breve termine).

La garanzia del capitale è però solo nominale, non reale: al momento del pensionamento, anche in caso di rendimento negativo del comparto, avrai la possibilità di riscattare la tua posizione come somma dei contributi versati negli anni. Ma avrai subito comunque una perdita perché l’inflazione avrà eroso il valore dei tuoi risparmi nel tempo.

I comparti garantiti vanno utilizzati solo negli ultimi anni prima del pensionamento, non sono una buona scelta d’investimento per periodi medio-lunghi.

Per approfondire il tema della previdenza complementare:

* Azionario: All Country World Index (ACWI);

Obbligazionario: Bloomberg Global Aggregate Bond;

All Weather ptf: 30% azionario ACWI, 40% obb.ni EU gov. 10-15 anni, 15%, obb.ni globali aggregate, 7,5% oro, 7,5% materie prime;

Permanent ptf: 25% azionario ACWI, 25% oro, 25% obb.ni EU gov. 0-1 anni, 25% obb.ni EU gov. 10-15 anni;

Golden Butterfly: 20% azionario ACWI, 20% azionario world small cap, 20% oro, 20% obb.ni EU gov. 0-1 anni, 20% obb.ni EU gov. 10-15 anni.

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬 oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧