𝐍𝐞𝐥 𝟐𝟎𝟐𝟑 𝐢 𝐟𝐨𝐧𝐝𝐢 𝐩𝐞𝐧𝐬𝐢𝐨𝐧𝐞 𝐫𝐢𝐚𝐥𝐳𝐚𝐧𝐨 𝐥𝐚 𝐭𝐞𝐬𝐭𝐚

Buone e cattive notizie

Dopo un 2022 molto negativo, i fondi pensione tornano a crescere.

La crescita è evidente quando si guarda ai rendimenti registrati nel 2023, in linea con l’andamento positivo dei mercati finanziari e in controtendenza rispetto all’anno precedente.

La commissione di Vigilanza sui Fondi Pensione (COVIP) certifica risultati positivi per tutte le tipologie di fondi pensione (Negoziali, Aperti e PIP) e per tutti i comparti (garantiti, obbligazionari, bilanciati e azionari).

Torna inoltre ad allargarsi la differenza di rendimento tra TFR e fondi pensione, a favore di questi ultimi.

Nel 2023 il TFR lasciato in azienda si è rivalutato solo dell’1,6% contro il 6,7% medio dei Fondi Negoziali, il 7,9% dei Fondi Aperti e l’8,3% dei PIP (i fondi pensione assicurativi).

Ma trattandosi di investimenti intesi per il medio-lungo periodo, ciò che conta non sono tanto i rendimenti registrati l’anno scorso, ma quelli degli ultimi 10 anni.

Nell’ultima decade il TFR si è rivalutato in media del 2,4% all’anno.

Più delle linee garantite e di quelle prevalentemente obbligazionarie dei fondi pensione e in linea con i comparti bilanciati.

A fare molto meglio sono stati i comparti azionari (o prevalentemente azionari), che si sono rivalutati in media tra il 4,2% e il 4,5% all’anno.

Questo andamento conferma il principio per cui, su orizzonti di tempo medio/lunghi, assumersi maggiori rischi porta a rendimenti più elevati.

Nel grafico che segue, tratto dalla Relazione Annuale di COVIP del 2022, puoi vedere come, al crescere della componente azionaria del fondo pensione, crescano anche i rendimenti.

I dati degli ultimi 10 anni confermano che la scelta di lasciare il TFR in azienda o di versarlo in un comparto garantito o obbligazionario di un fondo pensione ha senso solo se si è prossimi alla pensione, mentre non è una scelta ottimale se mancano ancora molti anni al raggiungimento dei requisiti pensionistici.

Al di là di questi dati, possiamo evidenziare alcune (poche) buone notizie e diverse cattive notizie sul tema previdenziale.

Le buone notizie

La crescita del 2023 non si ferma ai rendimenti dei fondi pensione.

A crescere sono anche:

il numero delle posizioni aperte: +4% rispetto a fine 2022, per un totale di 9.610 mila aderenti

i contributi versati: +5,7%, pari a 14,677 miliardi di euro

le dotazioni complessive della previdenza complementare: +8,2%, per un totale di 222 miliardi di euro

Le cattive notizie

Nonostante i dati molto positivi del 2023, restano diverse criticità.

Il problema della gestione attiva nei fondi pensione

Purtroppo i fondi pensione di tutte le categorie pagano lo scotto della gestione attiva; anche i fondi pensione negoziali che hanno costi simili a quelli di un ETF.

Se in media i comparti azionari dei fondi pensione aperti (i migliori per rendimento) sono cresciuti del 4,5% all’anno, un semplice portafoglio in ETF composto dal 70% di azionario globale e 30% di obbligazionario europeo nell’ultima decade ha reso più del doppio, oltre il 9% all’anno!

Molti versamenti su fondi costosi

Oltre un terzo dei contributi versati nel 2023 (5,1 miliardi su 14,67) va a finire nei PIP, che sono la forma di previdenza complementare con i costi mediamente più alti.

Mentre i Fondi Pensione Negoziali (FPN) presentano i costi più contenuti, i PIP hanno costi molto più elevati, in molti casi astronomici.

I PIP hanno 3,7 milioni di aderenti.

La gran parte dei quali (2,4 milioni) sono lavoratori dipendenti che, in quanto tali, hanno la possibilità di accedere al Fondo Pensione Negoziale della loro categoria e risparmiare in media l’1,5% di costi all’anno.

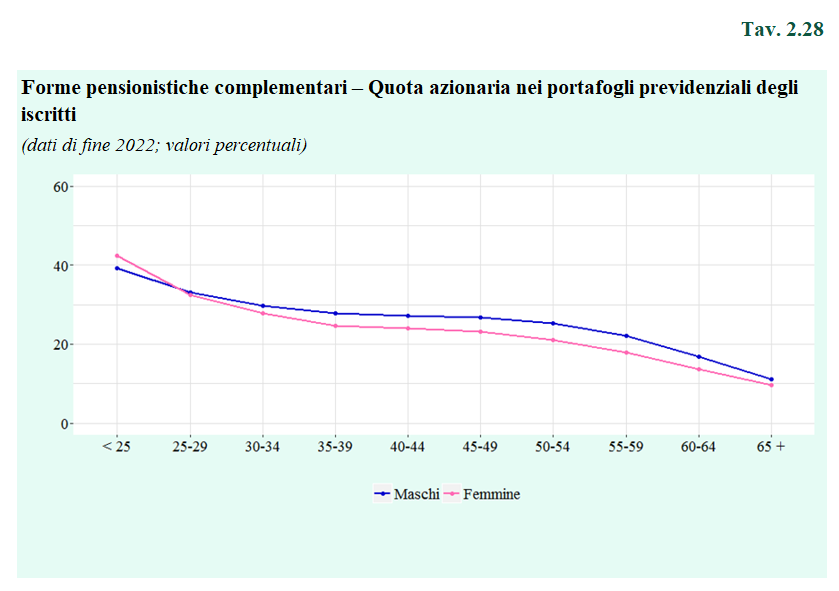

Bassa esposizione all’azionario

Il fondo pensione è una forma d’investimento che ha di norma un orizzonte temporale medio/lungo.

Vista la forte relazione tra esposizione azionaria e rendimenti evidenziata in precedenza, la gran parte degli aderenti alla previdenza complementare trarrebbe giovamento dall’investire in comparti azionari o bilanciati.

Come illustra in modo molto chiaro l’immagine che segue, l’esposizione all’azionario nei fondi pensioni degli italiani è invece molto contenuta.

Se per un 65enne avere un’esposizione azionaria del 10% è un scelta sensata, per un 40enne investire in un comparto con il 30% o meno di azionario ha invece poco senso.

A 40 anni si hanno davanti ancora tra i 25 e i 30 anni di lavoro e di contributi e l’interesse prevalente dovrebbe essere far crescere il più possibile la propria posizione previdenziale.

Negli ultimi 10 anni i comparti garantiti e obbligazionari non sono nemmeno riusciti a tenere il passo dell’inflazione.

Ciò vuol dire che i risparmi che vi sono stati versati, negli ultimi 10 anni hanno perso valore!

Bassa partecipazione

La partecipazione della forza lavoro alla previdenza complementare è molto, (troppo!!!) bassa.

A fine 2022, a fronte di 25 milioni di lavoratori, solo uno su tre risultava iscritto alla previdenza complementare e solo uno su quattro versava dei contributi.

Contribuisce meno chi ne avrebbe (avrà) più bisogno

Un dato molto preoccupante è che il tasso di partecipazione alla previdenza complementare tra chi ha appena iniziato a lavorare (fascia 15-24 e 25-34 anni) è ampiamente inferiore al 30%.

Ed è proprio chi ha cominciato da poco a lavorare che avrà più bisogno di un’integrazione alla pensione pubblica!

Tra gli iscritti alla previdenza complementare solo il 18% ha meno di 35 anni.

Inoltre, i lavoratori autonomi, che potranno godere di una pensione pubblica molto inferiore rispetto a quella dei lavoratori dipendenti, versano meno contributi alla previdenza complementare di questi ultimi.

Il contributo medio annuo dei lavoratori autonomi si ferma a 2.660 euro contro i 2.860 euro dei lavoratori dipendenti.

Poche risorse dedicate alla previdenza complementare

La sproporzione tra le risorse versate all’INPS per la pensione pubblica e quelle dedicate alla previdenza complementare è ENORME.

Oltre un terzo del nostro reddito finisce nelle casse dell’INPS, mentre le dimensioni della previdenza complementare sono molto contenute rispetto al PIL del nostro paese (meno del 10%).

Di seguito i dati relativi a diversi paesi OCSE tra cui spicca quello italiano (evidenziato in rosso):

Questo vuol dire che gli italiani (volenti o nolenti) mettono nelle mani dell’INPS buona parte del destino della loro pensione.

E non si tratta di mani molto affidabili…

Settimana prossima vedremo perché e qual è la situazione del sistema previdenziale italiano.

CONCLUSIONE

Oggi più che mai è importante pensare alla tua situazione previdenziale.

La questione è ancora più urgente se sei giovane e/o un lavoratore autonomo, oppure se non lo hai mai fatto.

Cosa dovresti evitare:

lasciare il TFR in azienda (tranne in rari casi) non è la scelta ottimale

essere troppo prudente; soprattutto se ti mancano più di 20-25 anni alla pensione, scegli un comparto azionario o bilanciato in cui versare TFR, contributo del datore di lavoro e contributo volontario e poi riduci progressivamente l’esposizione al rischio con il passare degli anni.

Diversi fondi pensione (purtroppo solo una minoranza) mettono a disposizione degli iscritti un programma Lifecycle;

questo sistema permette di destinare automaticamente i contributi versati al fondo pensione nel comparto più adatto alla tua età, prediligendo il comparto con la maggior esposizione all’azionario quando sei giovane e spostandoli poi a comparti con un profilo di rischio progressivamente più basso mano a mano che ti avvicini all’età pensionabile.ignorare l’impatto dei costi sui rendimenti; se hai già aderito ad un fondo pensione o ad un PIP, verifica quali sono i suoi costi. Lo puoi fare facilmente cercando la “Scheda Costi” sul sito COVIP. Qui trovi specificati tutti i costi a cui sei soggetto e un comodo indicatore (ISC - Indicatore Sintetico dei Costi) che li raggruppa tutti e ti fa vedere quanto incidono su vari orizzonti temporali (2, 5, 10 e 35 anni). Grazie all’ISC è molto semplice comparare i costi di diversi fondi pensione.

Cosa devi fare adesso:

1- Capisci quanto stai versando alla previdenza complementare tramite TFR, contributi volontari e contributo aziendale

2- Verifica che l’esposizione azionaria del tuo fondo pensione sia adeguata alle tue esigenze e al tuo orizzonte temporale

3- Verifica i costi e i rendimenti storici del tuo fondo pensione e valuta se non ci siano alternative migliori a disposizione

4- Simula quando potrai andare in pensione e a quanto ammonterà il tuo assegno pensionistico (INPS - La mia pensione futura e EPHESO - Calcola la tua pensione)

5- Simula la rendita che potrai ottenere dalla previdenza complementare in base ai tuoi versamenti attuali (QUI un simulatore)

6- Ora chiediti: la somma dell’assegno INPS e della rendita derivante dai contributi che versi alla previdenza integrativa sarà sufficiente a garantirti una vecchiaia dignitosa e senza rinunce?

Se la risposta non è un deciso SI’, è il caso di prendere provvedimenti per tempo (oggi)

Ne va del tuo futuro!

Se hai difficoltà nel valutare questi aspetti non abbandonare i tuoi buoni propositi, ma chiedi aiuto ad un esperto.

Buona domenica!

Di seguito alcuni articoli che potrebbero esserti utili per fare una scelta consapevole e lungimirante:

Come costruire un futuro più ricco e sereno: la storia di Marco e Sara

I vantaggi fiscali della previdenza complementare

Fondi pensione, rigidità e flessibilità

Fondi pensione: come fare la scelta giusta

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧