𝐂𝐢 𝐚𝐭𝐭𝐞𝐧𝐝𝐞 𝐮𝐧'𝐚𝐥𝐭𝐫𝐚 𝐝𝐞𝐜𝐚𝐝𝐞 𝐩𝐞𝐫𝐝𝐮𝐭𝐚?

𝐂𝐢 𝐚𝐭𝐭𝐞𝐧𝐝𝐞 𝐮𝐧'𝐚𝐥𝐭𝐫𝐚 𝐝𝐞𝐜𝐚𝐝𝐞 𝐩𝐞𝐫𝐝𝐮𝐭𝐚?

In 5 mesi, dalla fine di ottobre dell’anno scorso ad oggi, i mercati azionari sono cresciuti di oltre il 20% e hanno inanellato una serie di nuovi massimi storici.

In particolare, l’azionario americano, qui rappresentato dall’indice S&P 500, in soli 5 mesi ha guadagnato quasi il 23%.

Fin qui ottime notizie, se non che, il maggior contributore alla performance dell’azionario globale rappresenta anche una fonte di preoccupazione per molti investitori per due motivi:

il peso che il mercato americano ha su quello globale

e le valutazioni elevate del mercato a stelle e strisce

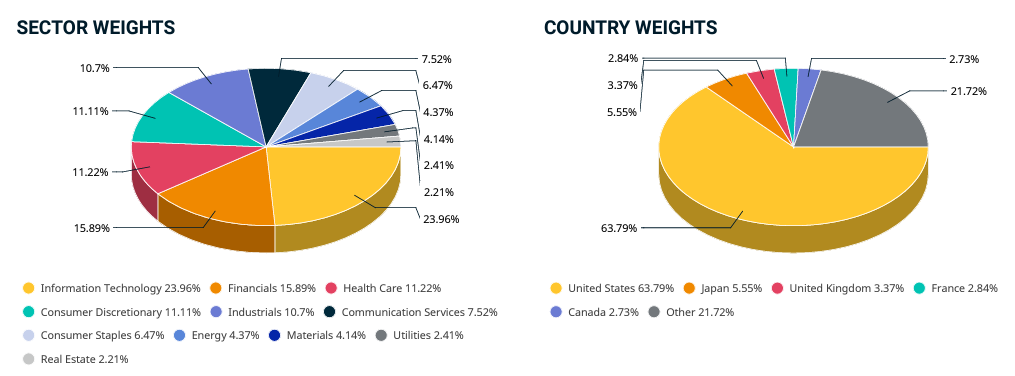

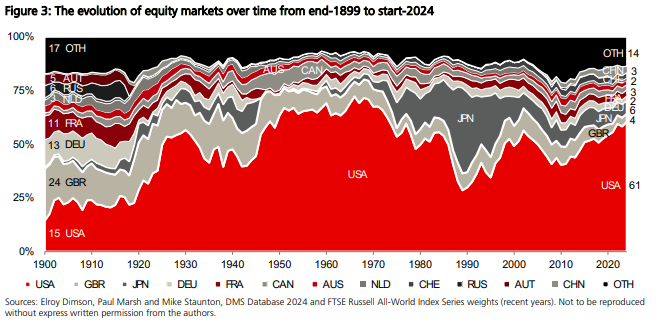

Il peso degli USA sul mondo

Le azioni a grande capitalizzazione USA rappresentano quasi il 64% dell’azionario globale (paesi sviluppati ed emergenti), qui rappresentato dall’indice MSCI All Country World (MSCI ACWI):

A farla da padrone è il settore tecnologico con un peso del 23,96%, quasi un quarto del totale, e i dieci titoli a maggior capitalizzazione a livello globale sono ovviamente tutti americani:

Il peso dell’azionario americano non è ai livelli record raggiunti negli anni ‘50 e ‘60, ma è storicamente molto elevato.

Valutazioni elevate

In base a tutte le metriche, il mercato azionario americano ha delle valutazioni elevate rispetto alle medie storiche:

Il livello delle valutazioni non ci dice nulla su dove andrà il mercato azionario da qui ad un anno, ma ci aiuta a fare delle stime sensate su orizzonti di tempo più lunghi.

Va detto che, se le aziende a grande capitalizzazione americane hanno nel complesso delle valutazioni elevate, ciò è dovuto principalmente alle prime 10 aziende dell’indice.

Se l’S&P 500 ha un rapporto prezzo/utili (price/earnings o P/E) di 20.6, contro una media negli ultimi 30 anni di 16.6, le Top 10 hanno un P/E di 28.1, mentre i restanti titoli dell’indice hanno un P/E di 19.5.

In base alle valutazioni attuali, i rendimenti futuri del mercato americano non appaiono esaltanti.

La preoccupazione di molti investitori è che ci attenda una nuova “decade perduta”

La decade perduta

Le uniche due occasioni in cui le valutazioni azionarie americane sono state così elevate risalgono al 2021, a cui è poi seguita la doccia fredda del 2022, e all’euforia di fine anni ‘90 che ha portato allo scoppio della bolla tecnologica nel 2000.

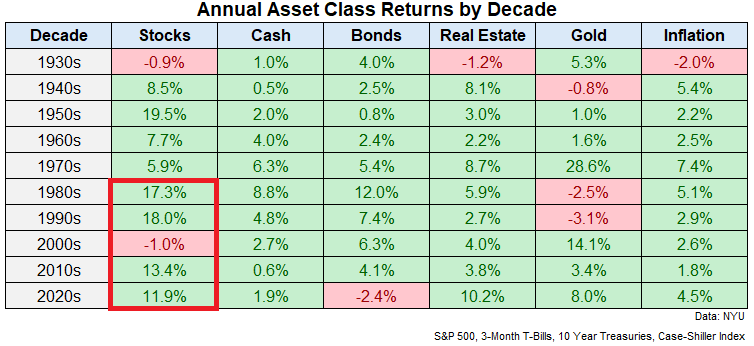

Il periodo tra 2000 e 2010 è noto come la decade perduta perché in dieci anni il mercato azionario americano ha ottenuto un risultato negativo del 10% (dividendi inclusi).

La realtà è stata però molto peggiore di quello che può trasmette un semplice numero.

Chi avesse investito sulle aziende dell’indice S&P 500, in soli 10 anni avrebbe visto il proprio capitale dimezzato per ben due volte e nel frattempo avrebbe affrontato due profonde crisi economiche.

Chi, preso dalla smania delle aziende tecnologiche di fine anni ‘90, avesse investito nell’indice tecnologico Nasdaq, sarebbe arrivato a perdere oltre l’80%, per concludere la decade con un capitale dimezzato.

Per un investitore europeo le cose sarebbero andate anche peggio!

In quel periodo infatti l’euro si è rafforzato rispetto al dollaro del 42% contribuendo non poco al risultato negativo (con buona pace di chi sottovaluta il rischio valutario).

In 10 anni 10.000 euro investiti nell’azionario americano sarebbero diventati 6.473, con una perdita complessiva del 35%.

Tra agosto 2000 e marzo 2003 l’investimento avrebbe subito un tracollo del 52,6% e dopo poco più di quattro anni, tra maggio 2007 e febbraio 2009, un altro crollo del 47% (che dalla partenza fa -60,4% in totale).

E qui stiamo considerando solo i rendimenti nominali, se ad essi sottraiamo l’inflazione, la situazione peggiora ulteriormente.

Non proprio una passeggiata di piacere!

Cosa ha portato alla decade perduta?

La regressione verso la media, che in molti ambiti finanziari equivale alla forza di gravità.

Come ho già avuto modo di scrivere, le valutazioni non contano nulla finché non iniziano a contare, ma contano su periodi di tempo piuttosto lunghi e contano soprattutto a livelli estremi.

Nel dicembre 1999 le valutazioni del mercato azionario avevano raggiunto un livello estremo.

Durante gli anni ‘80 e ‘90 il mercato americano era cresciuto ad un passo eccezionale: 17,3% medio annuo negli anni ‘80 e addirittura 18% negli anni ‘90.

Gli anni ‘2000 sono stati la decade perduta e le valutazioni hanno nuovamente raggiunto livelli estremi, questa volta verso il basso.

Durante i successivi 15 anni, fino ad arrivare ai giorni nostri, il mercato azionario americano non ha avuto rivali e ha nuovamente messo a segno una crescita eccezionale, ben superiore alla media storica del 9,8%.

Lunghi periodi di rendimenti eccezionali portano a periodi di rendimenti deludenti e viceversa. E’ il pendolo dei mercati in movimento.

Dobbiamo aspettarci un’altra decade perduta?

È impossibile saperlo con certezza, ma è certamente una possibilità.

Senza dubbio è verosimile attendersi rendimenti sotto la media per il futuro, almeno per i mercati che hanno raggiunto valutazioni molto elevate.

Oggi come allora, la risposta a queste preoccupazioni sta nella diversificazione.

Le aziende a grande capitalizzazione americane dell’S&P 500 hanno perso il 10% dal 2000 al 2010, il 35% per un investitore europeo;

sempre in euro, anche l’azionario europeo (MSCI Europe) e quello globale (MSCI World) hanno vissuto dieci anni difficili, perdendo rispettivamente il 12% e il 31%, ma altre attività finanziarie hanno ottenuto rendimenti positivi nello stesso periodo:

obbligazioni governative europee: +68,5%

obbligazioni globali con copertura del cambio: +62%

oro: +162%

azioni dei mercati emergenti: +73,5%

azioni globali a piccola capitalizzazione: +22%

azioni globali value: +56%

e rimanendo nel mondo americano, espresso in dollari:

obbligazioni US aggregate: +47%

azioni US value: +51%

azioni US a piccola capitalizzazione: +62%

obbligazioni ad alto rendimento US: +103%

Allora come oggi, le azioni a grande capitalizzazione americane (S&P 500), e in particolare la tecnologia (Nasdaq), godevano di un’aurea di invincibilità e detenere altre attività finanziarie poteva sembrare superfluo o controproducente.

Ma i mercati finanziari vivono di cicli e ciò che funziona in un ciclo potrebbe non funzionare altrettanto bene in quello successivo.

Diversificare i tuoi investimenti vuol dire accettare di non sapere cosa ti riserva il futuro.

La diversificazione è la migliore forma di gestione del rischio che gli investitori hanno a disposizione.

Non ti permette di evitare le tempeste finanziarie, ma ti permette di affrontarle con serenità e con la certezza che la tua nave non affonderà.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧