𝐕𝐚𝐥𝐮𝐭𝐚𝐳𝐢𝐨𝐧𝐢 𝐚𝐳𝐢𝐨𝐧𝐚𝐫𝐢𝐞 𝐞 𝐚𝐬𝐩𝐞𝐭𝐭𝐚𝐭𝐢𝐯𝐞 𝐝𝐢 𝐫𝐞𝐧𝐝𝐢𝐦𝐞𝐧𝐭𝐨

Il difficile rapporto tra valutazioni e rendimenti futuri

I mercati azionari sono tornati sui massimi storici dopo due anni di sofferenza.

Settimana scorsa ho analizzato i dati storici relativi al mercato azionario per cercare di contestualizzare la domanda che si stanno ponendo molti investitori: “dopo un anno molto positivo come il 2023 ha senso investire sul mercato azionario? Non è meglio attendere una correzione per farlo?”

La risposta che ci forniscono i dati storici è che investire dopo un anno molto positivo non offre probabilità di rendimenti positivi sostanzialmente diverse rispetto ad investire in un anno qualunque.

La relazione tra valutazioni e rendimenti futuri

La domanda su cui mi soffermo oggi è invece quanto incida il livello delle valutazioni del mercato azionario sui rendimenti futuri.

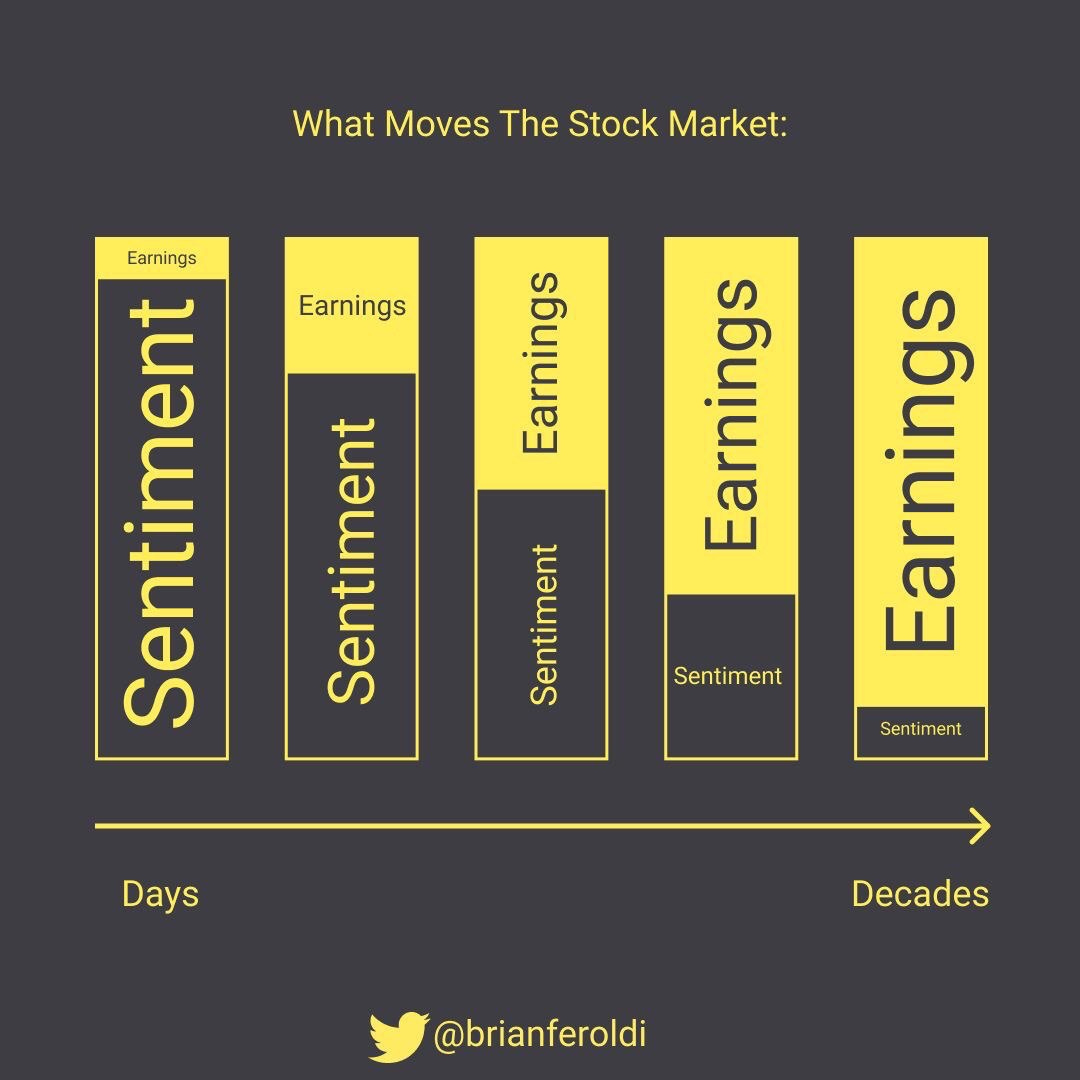

Come ho già avuto modo di scrivere, ciò che muove il prezzo dei singoli dei titoli azionari, e del mercato nel suo complesso, sono:

gli utili aziendali e il sentiment degli investitori.

L’indicatore più semplice e più utilizzato per sintetizzare il livello di valutazioni di un titolo, o di un paniere di titoli, è il rapporto tra prezzo e utili (in inglese: Price/Earning ratio o P/E ratio). Esso mette in relazione il prezzo del titolo con gli utili generati dalla società e ci dice quanto gli investitori sono disposti a pagare per ottenere una parte degli utili futuri di quell’azienda.

Il P/E ci dice insomma cosa pensano gli investitori di quel titolo, non il suo futuro.

Un indicatore più sofisticato e utile per soppesare le valutazioni del mercato azionario è il CAPE, acronimo di Cyclically-Adjusted Price-to-Earning ratio, anche noto come “Shiller P/E ratio”, sviluppato dall’economista Robert Shiller, premio Nobel per l’economia nel 2013.

Il CAPE è calcolato come il rapporto tra il prezzo del titolo/mercato e la media dei suoi utili negli ultimi 10 anni, al netto dell’inflazione.

Mette quindi in relazione il P/E attuale con quello storico tenendo conto di una variabile fondamentale come l’inflazione.

Sia in base al P/E che al CAPE il mercato azionario americano viaggia attualmente su valutazioni elevate rispetto alla sua media storica.

Nell’immagine puoi vedere che il P/E prospettico dell’azionario a stelle e strisce a fine anno era pari a 19,51 mentre la sua media negli ultimi 30 anni è stata pari a 16,59.

Allo stesso modo, il CAPE attuale è 32,43 contro una media a 30 anni di 27,55.

Questo vuol dire che gli investitori sono disposti a pagare un prezzo più elevato rispetto alla media storica per ottenere un 1$ di utili del mercato azionario americano.

In linea di massima, pagare un’azione o un indice molto cari, comporta rendimenti bassi negli anni successivi.

Comprarli invece a buon mercato, in genere comporta rendimenti più elevati.

Questo però solo nel lungo periodo.

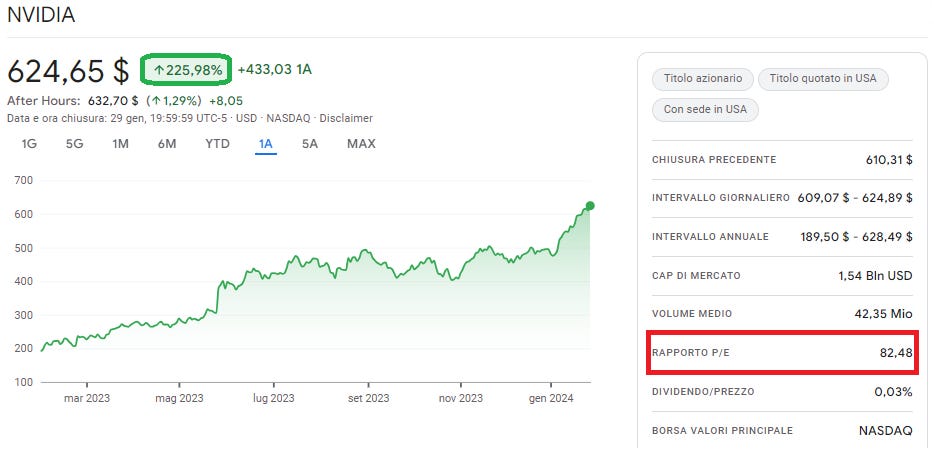

Il titolo Nvidia, ad esempio, ha un P/E pari a 82 e nei mesi passati è arrivata ad avere un P/E superiore a 100. Questo vuol dire che, ad oggi, sono necessari 82 anni di utili futuri per ripagare il prezzo di acquisto del titolo.

Sia in termini assoluti che relativi Nvidia è un titolo caro, direi carissimo (il P/E dell’intero S&P 500 è 26). Eppure, solo da inizio anno Nvidia ha avuto una crescita del 30% e nell’ultimo anno ben superiore al 200%.

Nell’immagine che segue il P/E dei titoli che compongono l’indice S&P500:

Sul breve periodo il livello delle valutazioni conta poco o nulla

Come puoi vedere nell’immagine che segue, il P/E di partenza dell’S&P 500 non ha praticamente nessuna relazione con i rendimenti dell'anno successivo (grafico a sinistra), ma ha invece una relazione piuttosto significativa con i rendimenti nei 10 anni successivi (grafico a destra): all’aumentare del P/E di acquisto, i rendimenti futuri scendono.

La correlazione tra P/E e rendimenti a 10 anni è comunque solo dello 0,6%, quindi tutt’altro che ferrea.

Le valutazioni, e i fondamentali in generale, contano nel lungo periodo.

Ma non contano quasi nulla nel breve e medio periodo.

Non ha quindi senso basarsi sul livello delle valutazioni per sapere che tipo di rendimenti attendersi da qui a sei mesi, ad un anno o a due.

Le valutazioni possono solo dare indicazioni di massima su quali potrebbero essere i rendimenti nei prossimi 10 o 15 anni.

Un ragionamento simile può essere fatto in relazione ai rendimenti medi storici.

Tra il 1928 e il 2023 il mercato azionario americano ha ottenuto una crescita annualizzata nominale del 9,8%.

Nel decennio passato la crescita è stata ben superiore: 13,4%.

Prima o poi, rendimenti superiori alla media porteranno a rendimenti inferiori alla media.

E’ così che funzionano le medie a lungo termine nel mercato azionario.

Quindi possiamo attenderci che in futuro il mercato azionario americano avrà rendimenti inferiori alla media storica.

Purtroppo non abbiamo modo di sapere quando ciò avverrà.

Il limite predittivo delle valutazioni

Il limite predittivo delle valutazioni a breve e medio termine è evidente dall’andamento del mercato azionario negli ultimi 10 anni.

Le azioni americane, infatti, sono “care” da oltre una decade.

E lo sono sia rispetto alle loro medie storiche che ad altre regioni.

Qui sotto puoi vedere che sia il rapporto P/E che il CAPE dell’azionario americano negli ultimi 10 anni sono stati sempre ampiamente sopra la media storica (riga tratteggiata in campo giallo).

L’indice S&P 500 è caro anche rispetto ad altre aree geografiche.

Nell’immagine puoi vedere il P/E di varie regioni.

In grigio vedi quali valori ha avuto dal 1990 al 2023, la linea verde indica il livello medio nel periodo e il rombo azzurro il livello attuale.

Mentre il mercato americano ha valutazioni decisamente sopra la media storica, l’azionario di Regno Unito, Mercati Emergenti e Cina hanno valutazioni ben al di sotto della media dal 1990. L’azionario globale è leggermente sopra la media e quello europeo sotto la media.

Inoltre, il P/E medio USA (riga verde) è ampiamente superiore a quello di tutte le altre singole aree geografiche.

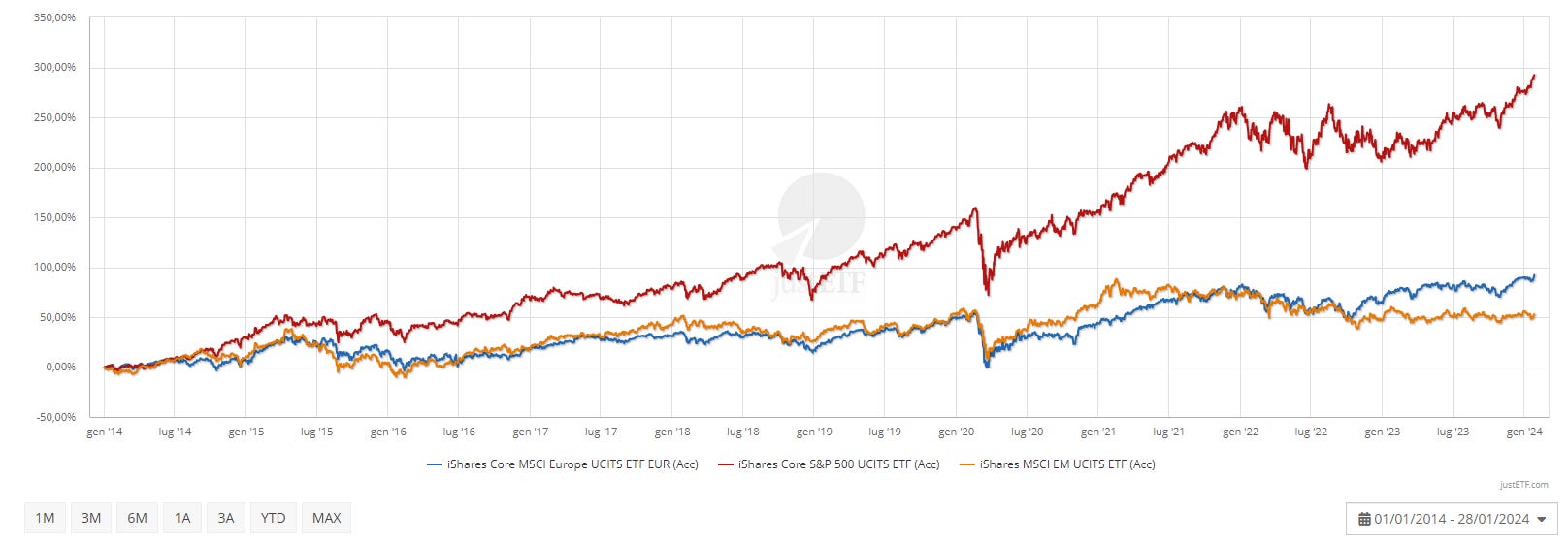

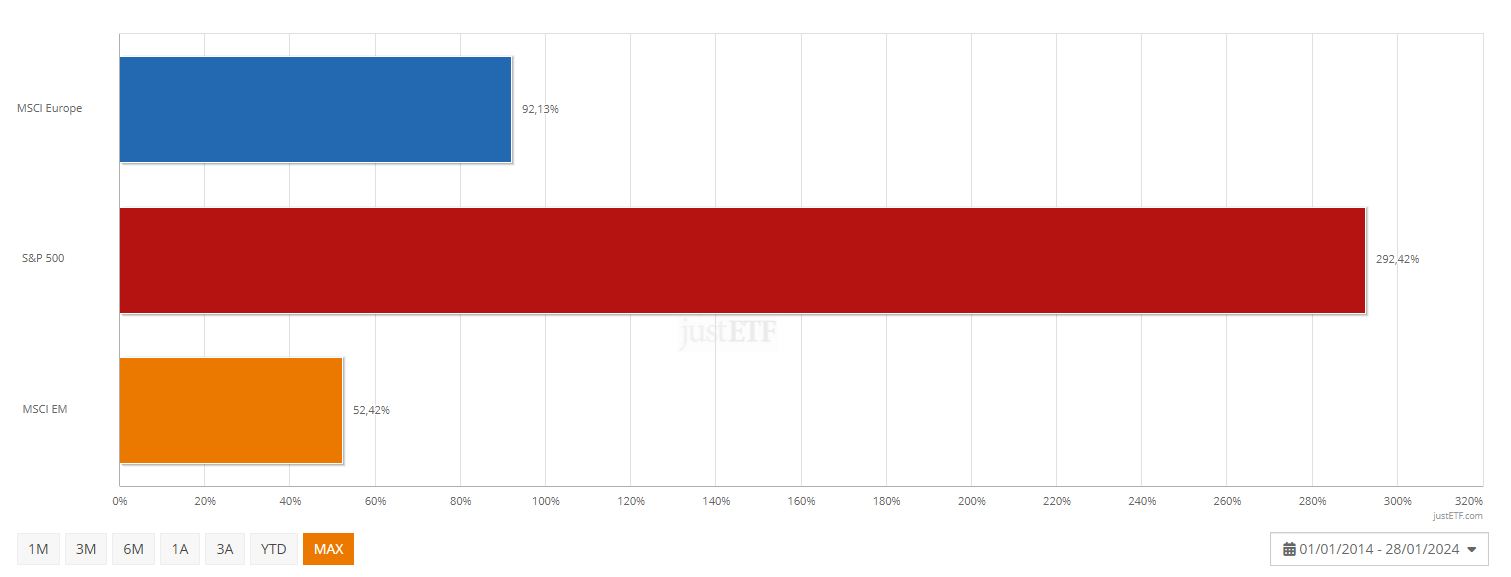

Se negli ultimi 10 anni tu avessi scelto su quale mercato azionario investire basandoti esclusivamente sul livello delle valutazioni avresti preferito il mercato europeo e quello dei mercati emergenti a quello americano.

E questo sarebbe stato il risultato:

Negli ultimi 10 anni il mercato azionario europeo ha reso il 92% (in blu) e quello dei mercati emergenti il 52% (in arancione).

Mentre il “caro” mercato americano è cresciuto del 292% (in rosso).

CONCLUSIONE

Non sto dicendo che le valutazioni non contano.

Contano eccome, ma contano su periodi di tempo piuttosto lunghi (anche superiori a 10 anni) e contano soprattutto a livelli estremi.

E i mercati raramente arrivano agli estremi.

Negli ultimi 25 anni è successo 3 volte: tra 1999 e 2001, nel 2008-2009 e tra 2020 e 2021

Per la maggior parte del tempo le valutazioni non sono né molto economiche né estremamente care.

Gli ultimi 15 anni di rendimenti del mercato azionario statunitense sono un meraviglioso esempio di quanto sia difficile prevedere cosa accadrà in futuro.

Fatta questa (lunga) e doverosa premessa, il livello delle valutazioni del mercato americano è effettivamente elevato e questo suggerisce una certa prudenza nel definire la propria esposizione azionaria.

Tanto più visto che, grazie alla loro eccezionale crescita negli ultimi 15 anni, le società a grande capitalizzazione USA hanno un peso molto elevato sugli indici azionari globali:

70% dell’azionario dei paesi sviluppati (MSCI World)

62% dell’azionario globale (MSCI ACWI), che comprende sia paesi sviluppati che paesi emergenti

Prevedere il futuro è difficile, soprattutto quando si tratta di quello dei mercati finanziari.

E il mercato azionario non si preoccupa molto delle medie storiche per la maggior parte del tempo.

Le valutazioni non contano fino a che non iniziano a contare.

Quando ciò succederà, perché prima o poi accadrà, è bene farsi trovare pronti.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧