𝐃𝐚𝐢 𝐭𝐞𝐦𝐩𝐨 𝐚𝐥 𝐭𝐞𝐦𝐩𝐨

E lascia che i tuoi risparmi lavorino per te

Prima della pausa estiva, voglio condividere con te un dato apparso in un recente studio.

Sarò sintetico, non voglio annoiarti e devo andare a fare le valigie dei bambini.

Ho già citato gli studi del professor Hendrik Bessembinder che dimostrano che il rendimento azionario dipende dall’eccezionale performance di pochissimi titoli.

Breve parte noiosa:

tra il 1926 e il 2016 il rendimento del mercato americano è dovuto al 4% dei titoli (un centinaio su 26.000) “Do Stocks Outperform Treasury Bills?

tra il 1990 e il 2020 il rendimento dell’intero mercato azionario globale è dovuto al 2,4% dei titoli (circa 1.500 su 64.000) “Long-term shareholder returns: Evidence from 64,000 global stocks”

”I risultati dimostrano che la ricchezza generata dal mercato azionario è largamente attribuibile all’ottimo rendimento di pochissimi titoli.”

Nel suo ultimo studio, pubblicato pochi giorni fa, il professor Bessembinder torna sull’argomento per analizzare quali titoli hanno generato i maggiori rendimenti nell’azionario americano (“Which U.S. Stocks Generated the Highest Long-Term Returns?”).

Ecco alcuni dei suoi risultati:

solo 38 titoli sono sopravvissuti all’intero periodo di 98 anni

17 titoli hanno avuto rendimenti cumulativi superiori a +5 milioni%

i rendimenti annualizzati di questi mega-vincitori sono stati inferiori a quanto ci si potrebbe aspettare, con una media del 13,5%

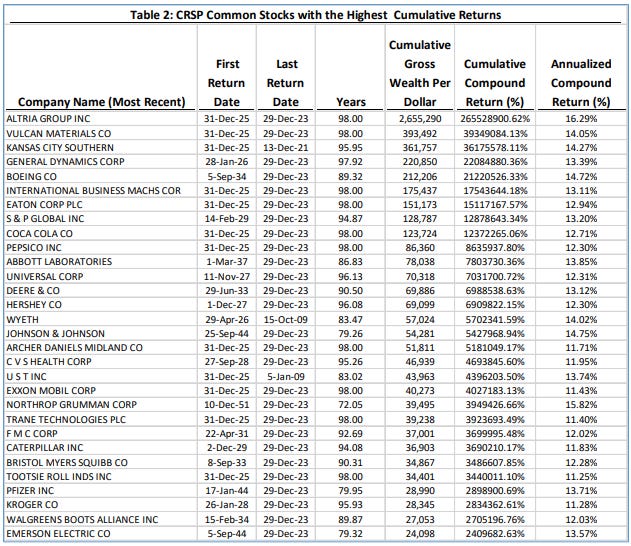

Ed ecco uno sguardo ai maggiori vincitori nel lungo periodo:

Il titolo con la migliore performance è stato Altria Group, meglio nota come Philip Morris.

In quasi un secolo di vita ha generato un rendimento di 265 milioni%, che vuol dire trasformare 100€ in 265 milioni (!!!).

Il tutto si traduce in un “modesto” 16,29% annualizzato.

Considerando che l’azionario americano ha reso intorno al 10%, il 16,3% non sembra un numero eccezionale.

Come ho avuto modo di ripetere (forse alla nausea) in diverse occasioni, il rendimento non è l’unica variabile dell’equazione che definisce il risultato di un investimento:

M = Montante finale dell’investimento

C = Capitale investito

i/100 = rendimento dell’investimento

t = Tempo

E’ il TEMPO (t nell’equazione) a trasformare un rendimento elevato in un risultato strabiliante: +265milioni%.

Gli investitori sono inevitabilmente attratti da rendimenti elevati in poco tempo (Nvidia dice nulla?), ma queste performance sono inevitabilmente insostenibili nel tempo.

Non si tratta di un’opinione, ma di una realtà.

La forza di gravità esiste anche in finanza e sia il tempo che le dimensioni riportano le prestazioni astronomiche verso la normalità.

La maggior parte degli investitori trascura il potere del tempo e l’enorme vantaggio che esso conferisce a chi ha un orizzonte sufficientemente lungo.

Se cerchiamo di generare il massimo rendimento possibile nel più breve tempo possibile, invece che rendimenti solidi e sostenibili nel tempo, siamo destinati ad inanellare una serie di decisioni sbagliate che portano a dolorose conseguenze di lungo termine.

Non è sorprendente che gli investitori agiscano in questo modo.

Siamo programmati per preoccuparci e agire in base ai rischi e alle opportunità a breve termine: è un’ottima strategia per la sopravvivenza evolutiva, ma semplicemente disastrosa quando applicata agli investimenti.

Ma c’è di più: l’intero settore finanziario vuole che siamo impazienti e concentrati sul “qui ed ora”, perché in questo modo è più semplice vendere il “nuovo prodotto miracoloso” o spaventarci con profezie di sventura.

Tutto, dentro di noi e intorno a noi, sembra progettato per interrompere la forza positiva dell’interesse composto.

Gli investitori che comprendono il proprio orizzonte temporale, costruiscono un portafoglio ampiamente diversificato e dai costi ragionevoli e ne modificano la composizione con parsimonia si troveranno in condizioni molto migliori rispetto alla maggior parte di chi darà ascolto alla propria voce interiore o alle sirene di Ulisse.

Il trucco sta nel comprendere noi stessi e l’ambiente che ci circonda abbastanza bene da evitare la tentazione di deviare dalla rotta scelta.

Nonostante sia la strategia migliore per la maggior parte degli investitori, “non fare nulla” (o almeno fare poco) ha una pessima reputazione ed è sorprendentemente difficile da mettere in pratica.

Dovremmo imparare a prendere decisioni di buon senso e poi dare tempo al tempo.

Buona domenica e buone vacanze!

Investire con Intelligenza torna l’8 settembre

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧

Buone vacanze !