𝐋'𝐢𝐦𝐩𝐨𝐫𝐭𝐚𝐧𝐳𝐚 𝐝𝐞𝐢 𝐩𝐫𝐢𝐦𝐢 𝟏𝟎𝟎.𝟎𝟎𝟎 𝐞𝐮𝐫𝐨

L'effetto palla di neve

Per spiegarti l’importanza di raggiungere il traguardo dei primi 100.000 euro, devo partire dai tre elementi che definiscono il risultato di un investimento.

La gran parte dell’attenzione degli investitori è concentrata sul RENDIMENTO (“quanto rende?”), spesso dimenticandosi che il rendimento ha una seconda faccia rappresentata dal rischio. Non esiste, infatti, rendimento senza rischio.

Il secondo elemento fondamentale è il TEMPO, ciò che rende “magico” l’interesse composto.

Il terzo elemento, quello che viene spesso dimenticato, è il CAPITALE investito, che di norma deriva dal risparmio.

Dopo aver tanto parlato di rendimento, del fratello rischio, e di tempo, è giusto dare un po’ di spazio anche al risparmio, senza il quale non potrebbe esserci alcun investimento.

Il valore finale (montante) di un investimento è dato dalla seguente formula:

M = Montante finale dell’investimento

C = Capitale investito

i/100 = rendimento dell’investimento

t = Tempo

Senza un capitale da investire, tempo e rendimento non contano nulla.

E per arrivare ad accumulare i primi 100.000 euro, il risparmio è molto più importante del rendimento.

Partiamo da un esempio pratico:

l’investimento di 500 euro al mese per 40 anni con un rendimento del 6%.

Prima, una piccola, ma importante precisazione: per quanto un rendimento del 6% annualizzato su un orizzonte di 40 anni sia del tutto realistico, stiamo parlando di una simulazione in cui l’investimento rende il 6% TUTTI gli anni. Per semplicità, e per non togliere spazio al protagonista di questo articolo, faremo finta che la volatilità non esista. Nel mondo reale è, invece, un elemento fondamentale da tenere in considerazione.

Dicevamo:

500€/mese - 6% - 40 anni

Il risultato di un investimento del genere è un capitale finale di 1 milione di euro.

Notevole, vero?

Il problema è che la crescita all’inizio è veramente lenta!

Per arrivare ai primi, fatidici, 100 mila euro ci voglio quasi 12 anni!

E di questi primi 100 mila euro, la gran parte deriva dai tuoi risparmi: ben 70.000 euro.

Nella tabella che segue vedi quanto tempo, in mesi, ci vuole per raggiungere diversi traguardi (prima colonna), il montante dell’investimento (seconda colonna), quanto di questo montante dipende dal capitale versato e quanto dai rendimenti dell’investimento (terza e quarta colonna) e il rapporto tra i due rispetto al totale (ultima colonna).

Da qui, però, i progressi si fanno sempre più veloci;

se per arrivare ai primi 100 mila ci sono voluti quasi 12 anni, per accumulare i successivi 100 mila ne bastano meno di 7.

Per arrivare a 300 mila sono necessari solo altri 4 anni e 10 mesi e così via, finché, per passare da 900 mila ad un milione, è sufficiente poco più di un anno e mezzo.

Ma non finisce qui: se tu interrompessi il piano di investimento dopo 30 anni ti troveresti con 500.000 euro. Se invece tu continuassi per altri 10 anni, arriveresti ad un milione di euro.

Per accantonare i primi 500 mila euro ci vogliono ben 30 anni, mentre per i successivi 500 mila ne sono sufficienti 10.

Ecco all’opera l’”effetto palla di neve” dell’interesse composto: il grosso dei rendimenti arriva negli ultimi anni d’investimento.

Per questo il tempo è un elemento così importante!

All’inizio, per accumulare i primi 100 mila euro, ti ci vogliono 12 anni, mentre alla fine, in soli 10 anni, accumuli mezzo milione di euro.

0 → 100k: quasi 12 anni

0 → 1 mil: 40 anni

0 → 500k: 30 anni

500k → 1 mil: 10 anni

Nei primi 12 anni → 100k (0 → 100k)

Nei successivi 12 anni → 220k (100k → 322k)

I primi 100 mila euro dipendono al 70% dal RISPARMIO, mentre alla fine dei 40 anni, il grosso del montante accumulato deriva dal RENDIMENTO dell’investimento: 240k versati (24%) - 760k rendimento (76%)

Simulazioni e vita reale

La simulazione su cui abbiamo ragionato fino ad ora e la vita reale sono cose estremamente differenti.

La simulazione è una semplificazione della realtà che ci ha reso più semplice ragionare sull’importanza di risparmio e rendimento nel tempo.

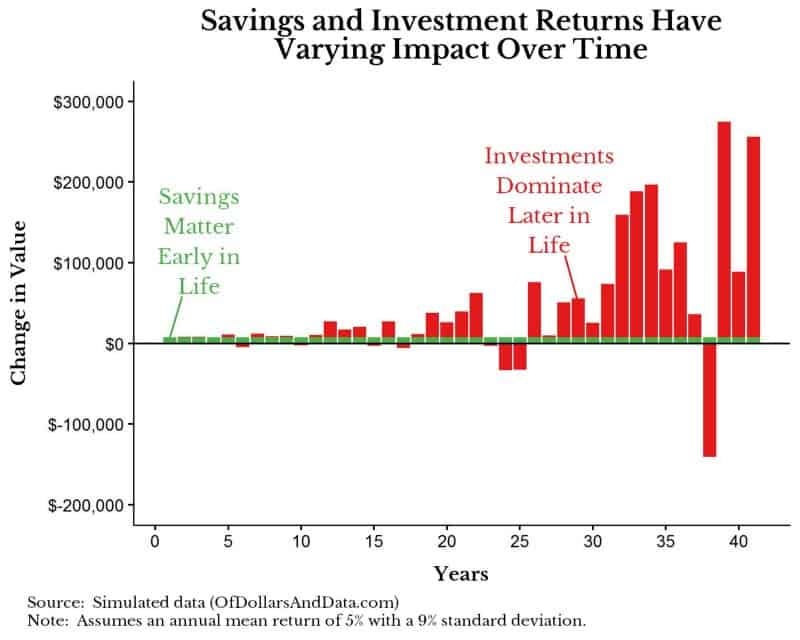

Nella vita reale i rendimenti che otterrai dai tuoi investimenti saranno tutto fuorché lineari.

La vita reale assomiglia più a questo:

Nell’immagine vedi una simulazione casuale di un investimento di 7.500$ all’anno con un rendimento del 5% e una deviazione standard del 9%.

CONCLUSIONI

All’inizio della tua vita di investitore, quando il capitale è ridotto, ciò che conta veramente è il risparmio; mano a mano che il capitale così accumulato aumenta, il peso dei rendimenti diventa sempre più importante.

Ciò ha sia risvolti positivi che, potenzialmente, negativi:

il risparmio non richiede l’assunzione di alcun rischio aggiuntivo, che invece è necessario per ottenere rendimenti più elevati

raggiungere i primi 100 mila euro dipende principalmente da te e dalla tua capacità di risparmio, mentre il rendimento dei tuoi investimenti dipende da innumerevoli fattori, in primis da quanto rischio ti assumi e dall’andamento dei mercati finanziari

i rendimenti hanno un effetto, anche emotivo, molto superiore quando le cifre in ballo sono importanti, sia in positivo che in negativo:

quando hai a disposizione una cifra di 100 mila euro, è molto più semplice ottenere un rendimento del 10% piuttosto che risparmiare ulteriori 10.000 euro.

Allo stesso tempo, sopportare una perdita del 10% su un investimento da 10.000 euro non è gran cosa, la stessa perdita su un capitale di 1 milione di euro ha un sapore del tutto diverso!se punti a raggiungere l’obiettivo di 100 mila euro il prima possibile, ti conviene risparmiare 100 euro in più al mese, piuttosto che cercare di spremere un 1% di rendimento in più dai tuoi investimenti

risparmiare 100 euro in più al mese o aumentare progressivamente il tuo risparmio nel tempo hanno un effetto maggiore e più stabile rispetto a cercare di spremere un 1% di rendimento in più dai mercati finanziari

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧