𝐋𝐞 𝐟𝐚𝐬𝐢 𝐝𝐞𝐥𝐥𝐚 𝐯𝐢𝐭𝐚 𝐝𝐢 𝐨𝐠𝐧𝐢 𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐭𝐨𝐫𝐞

E il mutevole equilibrio tra ricerca di rendimento e di sicurezza

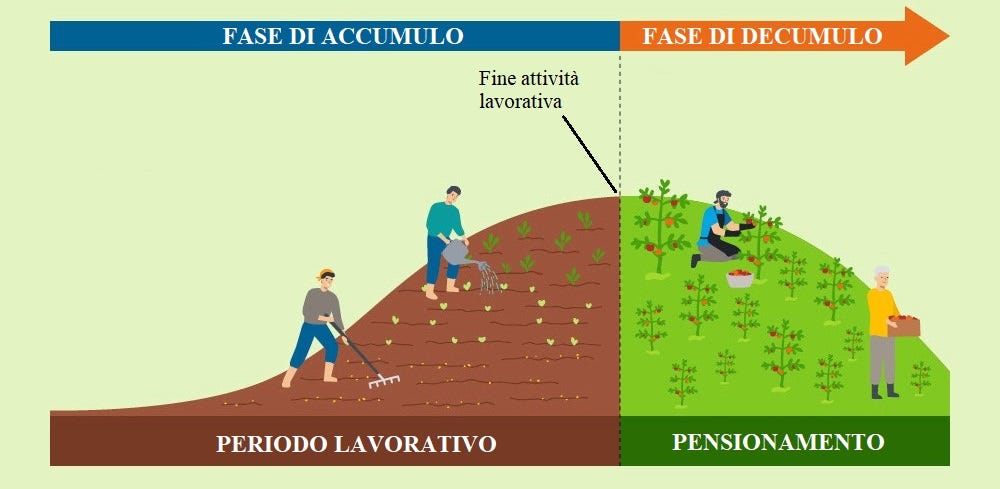

Il ciclo di vita dei risparmi

La nostra vita di investitori si divide normalmente in due fasi ben distinte: la fase di accumulo e quella di decumulo.

Nella fase di accumulo, che coincide con il periodo lavorativo, il reddito tende ad aumentare nel tempo e con esso risparmio ed investimento.

Nella fase di decumulo, successiva al termine dell’attività lavorativa, il reddito tende a diminuire in termini reali e spesso si ha la necessità di attingere ai propri risparmi per vivere.

Questa divisione, ora comunemente accettata, è stata proposta negli anni ‘50 da Franco Modigliani (primo ed unico italiano a vincere il premio Nobel per l’economia nel 1985) e Richard Brumberg.

Secondo il loro modello, le persone hanno una forte preferenza per la stabilità dei consumi nel tempo.

I consumatori risparmiano parte del loro reddito in età lavorativa per far fronte alle loro esigenze di consumo durante il pensionamento.

Questa semplice idea è alla base della teoria del ciclo di vita (life cycle): si risparmia da “giovani”, quando si dispone di un reddito, per poter spendere e finanziare le spese anche da “vecchi”, quando quel reddito si ridurrà; è il ciclo di vita del risparmio, positivo durante la fase lavorativa e negativo durante il pensionamento.

L’equilibrio tra rendimento e sicurezza

In ogni fase della vita, quando hai a che fare con i tuoi investimenti, devi trovare un soggettivo equilibrio tra la ricerca di rendimento, che permette ai tuoi risparmi di crescere nel tempo, e la necessità di proteggere quei risparmi.

Soggettivo perché la tua tolleranza al rischio dipende in parte dall’obiettivo che ha quello specifico investimento e dal suo orizzonte temporale e in parte (forse in misura più rilevante) da quanto rischio sei in grado di sopportare finanziariamente ed emotivamente.

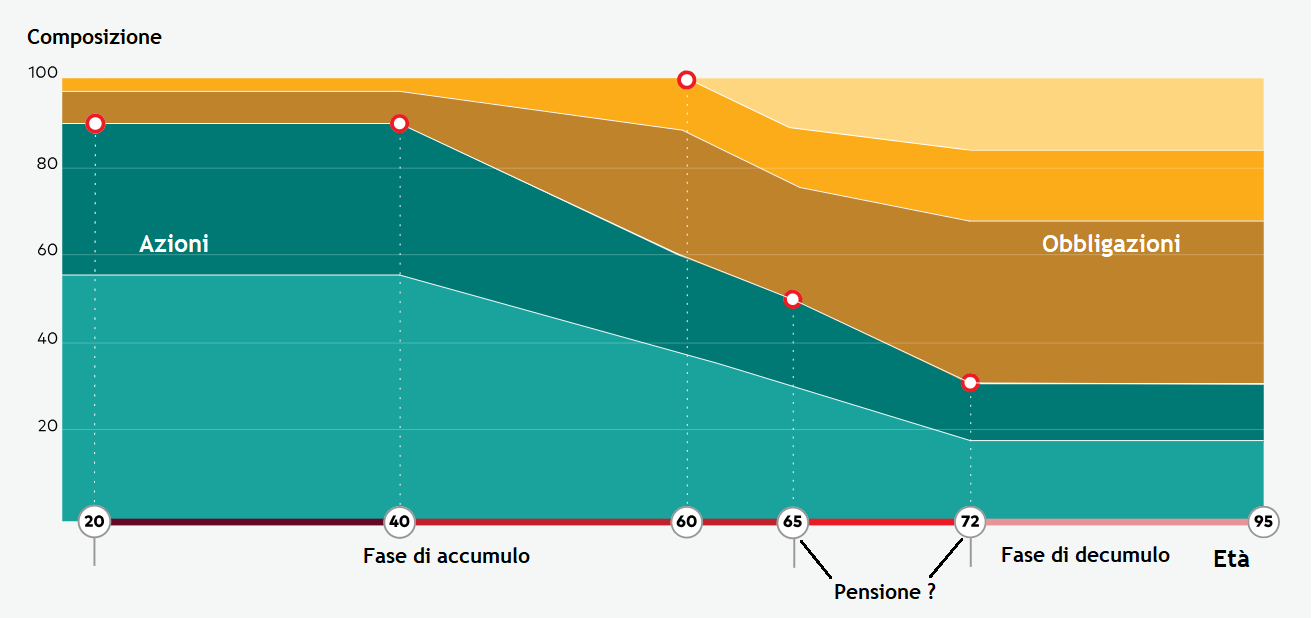

Nei primi anni della fase di accumulo (dai 20 ai 50 anni) prevale senza dubbio il primo aspetto, la ricerca di rendimento: puoi permetterti di assumere un rischio elevato con la parte dei tuoi investimenti che hai destinato al pensionamento (o ad un altro obiettivo di lungo periodo) perché hai tempo per recuperare un’eventuale perdita significativa.

Tra i 50 e i 60 anni il tuo appetito per il rischio dovrebbe iniziare a mutare perché l’esigenza di far crescere i tuoi investimenti si riduce e diventa sempre più importante la necessità di salvaguardare quei risparmi in vista del loro utilizzo.

Il momento più delicato del ciclo di vita dei risparmi è il periodo compreso tra i dieci anni precedenti e successivi al pensionamento, che corrispondono all’incirca alla fascia tra i 60 e gli 80 anni.

La fase più delicata della vita di un investitore

Se i tuoi investimenti subiscono un forte calo dovuto ad un crollo dei mercati durante la fase di accumulo hai dalla tua parte il tempo, per attendere che i mercati si riprendano, e il tuo reddito, che ti permette di continuare ad investire.

Una volta entrato nella “Zona a Rischio” (Retirement Risk Zone in inglese) il tempo non è più dalla tua parte perché i cali di mercato a volte richiedono lunghi tempi di recupero e perché a breve avrai bisogno di quei risparmi per mantenere il tuo tenore di vita in pensione, oppure hai già iniziato ad utilizzarli.

In ogni caso, essere costretto a vendere i tuoi investimenti dopo un forte calo perché hai bisogno di soldi per vivere riduce di molto la loro capacità di recupero quando i mercati si riprenderanno.

Il rischio della sequenza dei rendimenti è particolarmente acuto nel periodo a cavallo tra la fase di accumulo e quella di decumulo perché:

non hai più tempo e capacità di risparmio per sopperire ad un forte calo dei tuoi investimenti

è il momento in cui il capitale investito è maggiore

a breve avrai bisogno di attingere ai tuoi risparmi per integrare il tuo reddito

In questo periodo un forte calo dei tuoi investimenti può avere serie conseguenze sulla tua capacità di mantenere il tuo tenore di vita durante il pensionamento;

il peggior rischio a cui vai incontro è sopravvivere ai tuoi risparmi.

Il rischio ha diversi significati a seconda di dove ti trovi nel tuo ciclo di vita e di investimento.

E’ piuttosto chiaro se si è giovani o si è anziani.

Quando sei giovane e ti trovi nella fase di accumulo, dovresti augurarti che i mercati scendano, anche parecchio e per periodi prolungati, perché hai poco capitale investito e perché dalla tua hai il tempo e la possibilità di utilizzare i tuoi risparmi per acquistare a prezzi più bassi.

Quando sei anziano dovresti desiderare che i mercati continuino a salire e comunque augurarti di incontrare dei periodi di rendimenti negativi il più tardi possibile.

Nel periodo intermedio hai il piede in due scarpe:

hai ancora diversi anni davanti a te prima della pensione e sembra un peccato rinunciare alla crescita del mercato azionario considerato che anche rendimenti medi (7%-8% all’anno) in una decade hanno la possibilità di raddoppiare il capitale investito.

Allo stesso tempo, non puoi permetterti di incappare in un forte e prolungato calo dei mercati (ad esempio una decade perduta) proprio quando il tuo capitale è più elevato e inizi a contare gli anni alla pensione.

Più ti avvicini al momento in cui i soldi che stai risparmiando e investendo ti serviranno (per integrare la pensione, per comprare casa, per gli studi dei figli, ecc) e più importante è evitare che subiscano un forte calo.

E’ questo il motivo per cui si tende a ridurre la rischiosità dell’investimento mano a mano che ci si avvicina all’obiettivo (in inglese glide path - percorso di planata).

Ma, mentre per un acquisto “una tantum” in una data precisa puoi arrivare ad azzerare (o quasi) la rischiosità dell’investimento a ridosso della scadenza, nel caso del pensionamento quei soldi non ti serviranno tutti in una volta, ma ne avrai bisogno nel corso di un periodo di tempo anche lungo (10, 20, 30 anni?).

Devi quindi trovare un nuovo equilibrio che ti permetta di proteggere i tuoi risparmi sia dalla volatilità dei mercati finanziari che dall’erosione dell’inflazione e al tempo stesso ti garantisca di averne a sufficienza per le tue esigenze durante la vecchiaia.

Ridurre il rischio azionario con l’avanzare dell’età è sensato, ma è necessario avere le idee chiare quando modifichi la composizione dei tuoi investimenti. Non vendere la parte azionaria solo perché ritieni che dovresti farlo. Definisci un piano.

Alcune persone apportano cambiamenti radicali alla propria allocazione, ad esempio passando immediatamente dal 100% in azioni a un portafoglio 80/20 o 60/40.

Altri preferiscono un percorso più graduale per ridurre l’esposizione azionaria (e più in generale il rischio) del loro portafoglio man mano che invecchiano. Ciò potrebbe significare vendere l’1-2% di azionario ogni anno fino a raggiungere il nuovo obiettivo di allocazione oppure dedicare i nuovi versamenti solo alla parte obbligazionaria.

Alcuni potrebbero decidere di ribilanciare il portafoglio (vendendo l’azionario) dopo un anno particolarmente positivo, mentre altri preferiscono un processo di riequilibrio più sistematico e graduale che venga eseguito automaticamente in tempi prestabiliti.

Non esiste una strategia migliore a priori dato che nessuno conosce il futuro.

La cosa più importante è creare un piano basato sul buon senso e poi attenervisi.

La differenza tra i pensionati di oggi e quelli di domani

L’esigenza di integrare l’assegno pensionistico pubblico è poco presente nella generazione che oggi si trova in pensione perché il sistema previdenziale italiano è stato generoso con loro, fornendogli tassi di sostituzione vicini all’80% e un’assistenza sanitaria gratuita e completa (il tasso di sostituzione è il rapporto, definito in termini percentuali, tra la prima rendita pensionistica e l’ultimo reddito da lavoratore).

La situazione è però destinata a cambiare negli anni a venire, in peggio.

Lo vediamo già chiaramente con la sanità pubblica che, anche a causa della cronica mancanza di risorse, non riesce più a tenere il passo con il crescente numero di malati.

Inoltre, i futuri pensionati, in particolare quelli il cui assegno pensionistico viene calcolato con il solo meccanismo contributivo (quelli che hanno iniziato a lavorare dopo il 1996), avranno tassi di sostituzione molto minori, con assegni che arriveranno al 50%-60% del loro precedente reddito da lavoro.

I lavoratori autonomi, che accumulano meno contributi durante l’attività lavorativa, si troveranno con tassi di sostituzione ancora inferiori.

Per questo motivo diventa sempre più importante pianificare un sostanzioso investimento previdenziale il prima possibile.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧