𝐈𝐥 𝐝𝐮𝐩𝐥𝐢𝐜𝐞 𝐜𝐨𝐬𝐭𝐨 𝐝𝐞𝐥𝐥𝐚 𝐯𝐨𝐥𝐚𝐭𝐢𝐥𝐢𝐭𝐚̀

La volatilità è un concetto molto importante in finanza e per chiunque investa o voglia investire i propri risparmi.

Anche se in finanza esistono numerosi tipi di rischio, spesso il rischio di un investimento viene definito proprio dalla sua volatilità.°

Ma di cosa si tratta?

La volatilità rappresenta la variabilità dei rendimenti dell’investimento ed è misurata come deviazione standard delle variazioni di prezzo in un dato orizzonte temporale.

Il concetto sembra complicato, ma può essere spiegato in modo semplice e comprensibile a chiunque.

Facciamo un esempio:

Trento e San Francisco hanno entrambe una temperatura media annuale intorno ai 12°.

San Francisco gode però di un clima temperato ed estremamente mite.

Le estati sono fresche e gli inverni tiepidi.

Trento invece ha temperature molto variabili con inverni gelidi ed estati roventi.

Ecco spiegata la variabilità dei valori intorno alla media:

in entrambe le città la temperatura media annuale è la medesima, ma la volatilità intorno al valore medio (calcolata come deviazione standard) sarà molto più elevata a Trento rispetto a San Francisco.

La volatilità è molto importante perché spiega come mai spesso le medie sono ingannevoli.

Tornando al mondo della finanza, possiamo paragonare le due città a due investimenti con un rendimento medio del 10%, ma il primo con una volatilità del 5% e il secondo con una volatilità del 15%.

Stesso rendimento medio, ma rischiosità molto diversa.

Cosa vuol dire che un investimento ha un rendimento medio del 10% e una deviazione standard del 15%?

Che in due anni su tre il suo rendimento è compreso tra +25% (10%+15%) e -5% (10%-15%).

È per questo motivo che valutare un investimento esclusivamente in base ai suoi rendimenti è fuorviante;

per capire come sono andate le cose in passato è fondamentale valutarne anche la volatilità.

E’ inoltre importante ricordare che i dati sui rendimenti passati vanno presi con le dovute cautele.

La volatilità genera due tipi di costi che è bene conoscere e capire: uno finanziario e un altro emotivo.

Costo finanziario

Per capire qual è il costo finanziario della volatilità, dobbiamo comprendere la differenza tra rendimento medio e rendimento annualizzato (o rendimento annuo composto).

Per farlo, ricorriamo ad un altro esempio:

Immagina di investire 100€ per due anni.

Il primo anno ottieni un rendimento del 50% e il secondo una perdita del 50%.

Pari e patta, no?

Il rendimento medio è pari a zero.

Già, ma alla fine del secondo anno ti ritrovi con una perdita di 25€.

Purtroppo è così:

1° anno: 100 +50% = 150

2° anno: 150 -50% = 75

Il rendimento medio dell’investimento è zero, pari alla media dei rendimenti ottenuti nei due anni: (50-50) / 2.

Mentre il rendimento annualizzato è pari a -13,4%

Quale dei due descrive meglio il risultato che hai ottenuto?

La differenza tra i due rendimenti è data dalla volatilità (in questo caso molto elevata e pari al 50%: la distanza tra +50 e -50 dal valore medio 0).

Mentre il rendimento medio è definito da una semplice media aritmetica, quello annualizzato (o effettivo) è una media geometrica dei rendimenti.

Ecco spiegato il costo della volatilità:

a parità di altre condizioni, una maggiore volatilità riduce il rendimento effettivamente ottenuto dall’investitore.

Maggiore è la volatilità di un investimento e maggiore sarà la differenza tra rendimento medio e rendimento effettivo.

Il rendimento effettivo è sempre inferiore a quello medio a meno che i rendimenti siano costanti nel tempo (e quindi con volatilità pari a zero).

Questo fenomeno è chiamato “volatility drag”.

Adesso capisci perché parlare di rendimenti medi senza definire la volatilità non ha alcun senso e perché il modo corretto di presentare il rendimento di un investimento nel tempo non è il rendimento medio, ma il rendimento annualizzato (in inglese CAGR: Compound Annual Growth Rate).

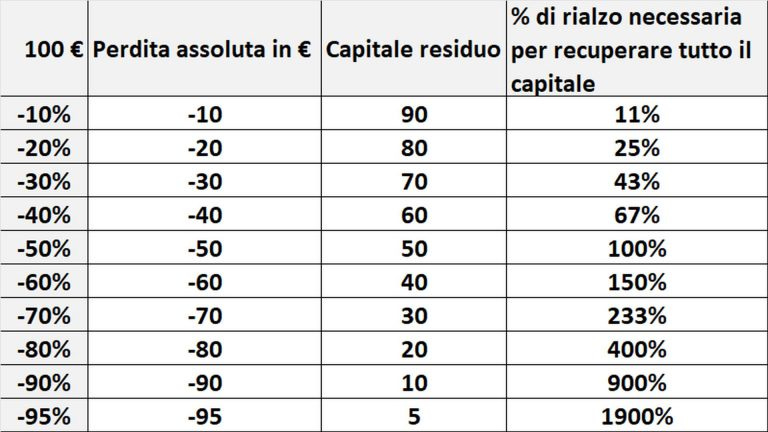

E’ importante contenere i cali del tuo portafoglio d’investimenti perché per recuperare una perdita del 10% non è sufficiente una crescita del 10%.

Costo emotivo

La volatilità non ha solo il costo finanziario che abbiamo definito poco fa, ma ha anche un costo emotivo, molto importante nella vita di ogni investitore.

Un conto è ottenere sui tuoi investimenti un rendimento del 5% ogni anno, cosa ben diversa è ottenere un (realistico) rendimento effettivo del 5%.

La differenza è questa:

1° caso: +5% / +5% / +5% / +5% / +5%

2° caso: -12,6% / +7,8% / +22,7 / -1,4% / +12%

In entrambi i casi il rendimento effettivo è pari al 5% annuo, ma in un caso la volatilità (e l’impatto emotivo) è pari a zero, mentre nel secondo caso i rendimenti (e l’umore dell’investitore) sono piuttosto volatili.

Senza dubbio è più semplice dormire la notte e guardare il rendiconto dei tuoi investimenti nel primo caso, ma il secondo è molto più realistico.

La volatilità zero è un miraggio (o una truffa).

Sai chi garantiva rendimenti elevati e molto stabili nel tempo (nell’ordine del 10% all’anno)?

Bernie Madoff, padre della più grande truffa finanziaria di tutti i tempi (su cui è recentemente uscita una bella serie su Netflix).

Se sembra troppo bello per essere vero, probabilmente è così!

I limiti della volatilità

La volatilità è senza dubbio un modo semplice per rappresentare il rischio di un investimento e attribuirgli un valore numerico, ma presenta diversi limiti:

la volatilità non riesce a catturare e trasmettere il rischio derivante dall’inflazione.

I risparmi fermi in un conto corrente non subiscono non “variazioni di prezzo” e quindi hanno una volatilità pari a zero. Questo non vuol dire che siano privi di rischi. Senza che tu te ne accorga e senza alcuna volatilità, quei risparmi stanno perdendo valore.la volatilità ignora il fatto che un investimento acquisti o perda valore.

Di norma un’alta volatilità è associata a momenti di tensione sui mercati finanziari e ad un calo dei prezzi. Ma un investimento potrebbe benissimo perdere valore nel tempo in modo stabile e senza scossoni e quindi avere una bassissima volatilità. Questo non lo rende un investimento privo di rischio.a volte livelli molto bassi di volatilità sono un indizio che qualcosa non va. E’ il caso, citato poco fa, della truffa miliardaria perpetrata da Bernie Madoff.

la volatilità ignora se un investimento è economico o costoso.

Immagina il titolo della società XYX che viene scambiato a 50€ per azione. Improvvisamente, a causa di una correzione generalizzata del mercato, il prezzo precipita a 35€ per azione. La variazione di prezzo è stata molto violenta e repentina e quindi la volatilità del titolo sarà elevata. Ma l’azione è più rischiosa adesso che ha un prezzo di 35 euro oppure era più rischiosa a 50 euro nonostante avesse un volatilità minore?

La volatilità è un utile indicatore di rischio, non cadere però nell’errore di pensare che bassa volatilità voglia dire sicurezza.

Conclusione

La soluzione ai tuoi problemi è quindi ridurre il più possibile la volatilità dei tuoi investimenti?

Purtroppo no.

Siamo abituati a dare al rischio un’accezione esclusivamente negativa, ma il rischio è una medaglia a due facce, di cui guardiamo spesso solo quella che ci spaventa: la volatilità.

L’altra medaglia del rischio è l’opportunità.

Gli investitori sono remunerati per detenere investimenti più rischiosi con rendimenti più elevati.

Il mercato azionario è più volatile di quello obbligazionario.

E’ per questo che, di norma, fornisce rendimenti più elevati su orizzonti temporali sufficientemente lunghi.*

La volatilità è il costo che si paga per ottenere rendimenti più elevati nel tempo.

Ed è importante capire che la volatilità non è un “problema” degli investimenti, ma una loro caratteristica.

Come tale va compresa e sfruttata a tuo vantaggio nella misura in cui ti fa dormire sonni sereni.

°La volatilità è il modo in cui viene spesso definito il rischio, ma in finanza esistono numerosi tipi di rischio e non tutti sono chiaramente quantificabili con un numero o una percentuale.

Pensa, ad esempio, al rischio di non avere abbastanza risorse per mantenere il tuo stile di vita quando ti ritirerai dal lavoro o al rischio di vedere eroso il potere d’acquisto dei tuoi risparmi nel tempo.

*Vista la centralità del rapporto, non sempre lineare, tra rischio e rendimento gli dedicherò un articolo specifico (ECCOLO!). Per ora è importante capire che non sempre a un maggior rischio corrisponde un maggior rendimento.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬

oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧