"𝐍𝐨𝐧 𝐞𝐬𝐢𝐬𝐭𝐨𝐧𝐨 𝐩𝐚𝐬𝐭𝐢 𝐠𝐫𝐚𝐭𝐢𝐬". 𝐈𝐥 𝐫𝐚𝐩𝐩𝐨𝐫𝐭𝐨 𝐭𝐫𝐚 𝐫𝐢𝐬𝐜𝐡𝐢𝐨 𝐞 𝐫𝐞𝐧𝐝𝐢𝐦𝐞𝐧𝐭𝐨

E perché le azioni non sono sempre vincenti sul lungo periodo

È molto difficile definire cosa sia il rischio in finanza perché ne esistono numerose accezioni.

Una delle più utilizzate è la volatilità, ma la volatilità non è un vero e proprio rischio quanto piuttosto un sintomo della presenza di altri rischi.

Il rischio ha molte facce:

una di queste è la volatilità, anche se più che un rischio, la volatilità è un sintomo di altri rischi.

Un rischio ben più pericoloso è la perdita permanente di denaro.

Mentre una perdita dovuta alla volatilità dei mercati è solo temporanea (se si ha la pazienza di attendere), quella derivante dal fallimento di una società di cui si detengono azioni oppure obbligazioni è permanente.

Un altro rischio è quello dovuto alla perdita di valore dei risparmi nel tempo causata dall’inflazione. A questo rischio ci si può opporre solo scegliendo di correrne un altro e investire quei risparmi.

C’è poi il rischio di non avere abbastanza denaro per soddisfare un bisogno futuro, che si tratti dello studio dei figli, dell’acquisto di una prima o seconda casa o di ritirarsi in anticipo dal lavoro.

Il rischio di sopravvivere ai propri risparmi è probabilmente il peggiore di tutti.

Il rischio è quindi un concetto difficile da definire in modo univoco perché ha diverse sfaccettature e ha significati diversi a seconda dell’investitore e del suo orizzonte temporale.

Rischio e rendimento vanno a braccetto

Una delle regole auree del mondo degli investimenti è che rendimento e rischio sono strettamente legati: non vi può essere l’uno in assenza dell’altro.

Secondo le parole di Milton Friedman, premio Nobel per l’economia nel 1976

in finanza non esistono pasti gratis

Non solo non è possibile ottenere rendimenti elevati senza sopportare rischi elevati.

Ma la semplice scelta di investire i tuoi risparmi li sottopone a dei rischi, per quanto bassi possano essere (o apparire).

Persino non investirli li sottopone a dei rischi!

Proprio così, anche lasciare i risparmi sul conto corrente è una forma d’investimento, a basso rischio e basso, bassissimo, rendimento.

Se la tua principale preoccupazione è tutelare i tuoi risparmi e proteggere il capitale, devi rinunciare ad ottenere alti rendimenti.

Se invece il tuo obiettivo è quello di far crescere i tuoi risparmi nel tempo tramite rendimenti elevati, devi assumerti dei rischi commisurati, consapevole che il valore dei tuoi risparmi varierà di conseguenza.

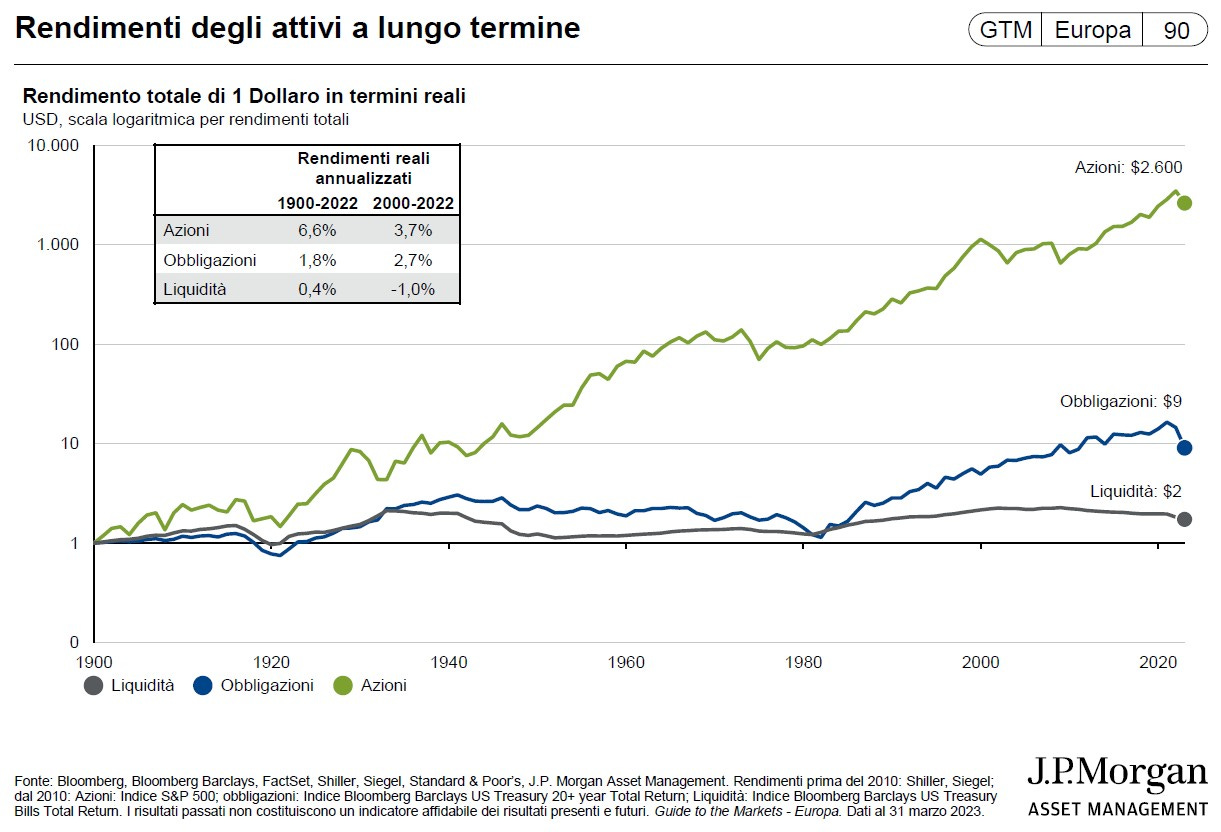

Investire in obbligazioni ha rischi maggiori rispetto alla liquidità (e il 2022 ce lo ha chiaramente ricordato), ma nel tempo ha fornito rendimenti più elevati.

A sua volta, il mercato azionario è ancora più rischioso, ma nel lungo termine ha offerto rendimenti molto superiori rispetto a quello obbligazionario.

Se investire sul mercato azionario avesse le stesse aspettative di rendimento della liquidità nessuno si assumerebbe il maggior rischio che questo comporta.

Se le obbligazioni a lungo termine offrissero rendimenti inferiori rispetto a quelle a breve termine, nessuno le acquisterebbe (la situazione attuale è un’anomalia).

Gli investitori scelgono di investire in strumenti più rischiosi per ottenere rendimenti più elevati (in un congruo orizzonte temporale).

Il mercato azionario americano negli ultimi 122 anni ha fornito un rendimento reale (e quindi al netto dell’inflazione) del 6,2% superiore rispetto alla sicura liquidità. Ma non lo ha fatto in modo costante, prevedibile e indolore.

L’extra-rendimento di un’attività rischiosa rispetto ad una priva di rischio è chiamato premio al rischio.

Purtroppo, mentre per il passato il premio al rischio è chiaramente quantificabile, per il futuro è solo un’ipotesi.

Alto rischio = alto rendimento?

Non proprio

Assumere rischi elevati non equivale a ottenere rendimenti elevati.

Investire nelle azioni di una società può portare a enormi guadagni, ma anche alla perdita del capitale investito se questa fallisce.

Non tutto il rischio è remunerato, in finanza come nella vita.

Quando acquisti una singola azione (o un’obbligazione) ti assumi due tipi di rischio:

il rischio specifico (o idiosincratico) e il rischio di mercato (o sistematico).

Il rischio specifico è quella porzione di rischio peculiare di una specifica impresa;

il rischio sistematico è invece il rischio associato all'andamento del mercato nel suo complesso.

Mentre la singola società può fallire e quindi portare ad una perdita permanente del tuo capitale, il mercato azionario nel suo complesso non può fallire.*

Il maggior rischio che ti assumi comprando una singola azione potrebbe essere remunerato, ma potrebbe anche costarti molto caro.

Il rischio specifico è anche detto rischio diversificabile in quanto può essere eliminato mediante la diversificazione.

Immagina di avere un capitale da investire e di poter scegliere tra un singolo titolo azionario e uno strumento che replica l’interno mercato azionario globale.

In entrambi i casi il tuo investimento sarebbe al 100% azionario, ma la rischiosità del primo è enormemente superiore a quella del secondo.

Se investi sul mercato azionario globale ti esponi solamente al rischio derivante dalla volatilità, mentre nel caso tu decida di investire in un singolo titolo ti esponi anche al rischio di perdere l’intero capitale investito.

Il medesimo ragionamento può essere fatto per il mercato obbligazionario:

investire in una singola obbligazione è enormemente più rischioso che investire in un paniere ampiamente diversificato contenente centinaia o migliaia di titoli (ne ho scritto qui).

Le azioni NON sono SEMPRE vincenti nel lungo periodo.

Anzi, pochissime azioni sono vincenti nel lungo periodo!

E’ proprio così;

nel 2018 il professor Hendrik Bessembinder ha pubblicato lo studio “Do Stocks Outperform Treasury Bills?” (Le azioni rendono più delle obbligazioni a breve termine?) in cui ha analizzato l’andamento di tutte le azioni americane dal 1926 al 2016.

Le conclusioni dello studio sono sorprendenti.

Mentre il mercato azionario nel suo complesso ha ottenuto un rendimento ampiamente superiore a quello delle obbligazioni a 1 mese emesse dal tesoro americano (Treasury Bills), dei 26.000 titoli presi in esame:

meno della metà ha fornito un rendimento positivo e solo il 42% ha reso più delle obbligazioni del tesoro;

oltre metà delle azioni hanno avuto un rendimento NEGATIVO e una società su venti (il 5% del totale) è fallita portando ad una totale perdita del capitale investito

In effetti, la gran parte del rendimento ottenuto dal mercato nel suo complesso è attribuibile ad una esigua minoranza di società quotate:

la metà di questo rendimento deriva da appena un centinaio di titoli (lo 0,3% del totale);

l’intero rendimento generato dal mercato è attribuibile ad un migliaio delle 26.000 azioni prese in esame (solo il 4%);

il restante 96% nel complesso ha ottenuto un rendimento comparabile a quello dei treasury bills

In sostanza, la gran parte del rendimento del mercato azionario americano negli ultimi 90 anni è attribuibile ad un esiguo numero di società e scegliere i titoli vincenti è estremamente difficile.

In un secondo studio (Long-term shareholder returns: Evidence from 64,000 global stocks) il professor Bessembinder e i suoi colleghi hanno analizzato oltre 64.000 titoli azionari globali nel periodo 1990-2020.

I risultati ottenuti sono del tutto simili a quelli dello studio precedente:

oltre la metà dei titoli hanno fornito un rendimento inferiore a quello dei Treasury Bill ad 1 mese;

l’intero rendimento ottenuto dal mercato azionario globale in quel periodo è ascrivibile al 2,4% dei titoli (circa 1.500 su 64.000);

la metà del rendimento generato dal mercato nel suo complesso è attribuibile allo 0,25% dei titoli (160 su 64.000!!!)

appena 5 titoli (Apple, Microsoft, Amazon, Aplhabet e Tencent) hanno generato oltre il 10% del rendimento complessivo offerto dal mercato azionario globale;

Anche le conclusioni sono le medesime:

”I risultati dimostrano che la ricchezza generata dal mercato azionario è largamente attribuibile all’ottimo rendimento di pochi titoli.”

Per gli investitori che non sono in grado di identificare queste poche aziende, “i risultati rinforzano la desiderabilità di investire in strumenti indicizzati ampiamente diversificati”.

La morale è che, a meno di non avere capacità divinatorie o che tu veda riflesso il volto di Warren Buffett quando ti guardi allo specchio, è molto più sicuro e conveniente investire in un indice azionario (soprattutto se globale) piuttosto che tentare di trovare la nuova Apple.

*Questo è vero per il mercato azionario globale, ma non sempre per un mercato locale; basti pensare alla chiusura del mercato azionario russo e e di quello cinese dopo le rivoluzioni comuniste nei due paesi.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬

oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧