𝟏𝟎𝟎 𝐚𝐧𝐧𝐢 𝐝𝐢 𝐬𝐭𝐨𝐫𝐢𝐚 𝐝𝐞𝐢 𝐦𝐞𝐫𝐜𝐚𝐭𝐢 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢

Un secolo di azioni, obbligazioni, liquidità e inflazione nel mondo

Uno degli aspetti più difficili dell’investimento, e della pianificazione finanziaria in generale, è il fatto che è impossibile prevedere il futuro.

Eppure, per poter pianificare è necessario definire alcune aspettative di base sul futuro.

All'inizio si stabiliscono delle aspettative, che poi devono essere adeguate nel tempo mano a mano che sia la realtà finanziaria che le circostanze personali evolvono.

Ecco perché la pianificazione finanziaria (così come l’investimento) è un processo e non un evento.

Il punto di partenza più ragionevole per avere un’idea di cosa aspettarsi dai mercati finanziari e fare ipotesi plausibili sul futuro è studiare quello che è successo in passato.

Ecco quindi che, dopo aver analizzato cosa è successo negli ultimi dieci anni, espando l’analisi a oltre un secolo di storia dei mercati finanziari.

Per farlo, utilizzerò i dati aggiornati annualmente da Elroy Dimson, Paul Marsh, Mike Staunton e pubblicati nel Global Investment Returns Yearbook, arrivato alla sua ventitreesima edizione.

”Non esiste migliore maestra della storia per comprendere il futuro”

Charlie Munger

Oltre un secolo di storia dei mercati globali

Gran parte delle analisi sui rendimenti di lungo periodo di azioni, obbligazioni e liquidità si concentrano sul mercato americano, il che spesso genera delle aspettative poco realistiche.

Per ovviare a questo problema e dare una panoramica più ampia dei mercati finanziari, Dimson, Marsh e Staunton (d’ora in poi DMS), a partire dal 2000, hanno raccolto i dati relativi a 35 mercati nazionali (comprensivi dei dati sull’inflazione). 23 di essi hanno una storia che risale al 1900 (nell’immagine seguente), mentre per gli altri 12 i dati sono più recenti.

La composizione dell’azionario globale in questi 124 anni è cambiata radicalmente, sia per quanto riguarda il peso dei vari paesi che per la composizione settoriale.

All’alba del XX secolo, la potenza dominante, sia in campo politico e militare che finanziario, era il Regno Unito. Il suo mercato azionario rappresentava quasi un quarto di quello mondiale (24,2%), mentre gli Stati Uniti si trovavano in seconda posizione con il 14,5%.

Con lo scoppio della Prima Guerra Mondiale e poi della Seconda Guerra Mondiale la Gran Bretagna ha progressivamente perso la sua centralità politica, militare, economica e finanziaria a favore degli Stati Uniti.

A parte un breve periodo a cavallo tra anni ‘80 e ‘90 in cui si è gonfiata e poi è esplosa la bolla Giapponese, dal 1920 in poi gli Stati Uniti hanno dominato l’azionario globale e oggi rappresentano oltre il 60% del mercato globale.

Nonostante ci si interroghi molto sull’enorme peso raggiunto dalla potenza americana, il record è stato toccato a fine anni ‘60.

Anche la composizione settoriale è molto cambiata.

I mercati all'inizio del XX secolo erano dominati dalle ferrovie (rail), che rappresentavano il 63% del valore del mercato azionario statunitense e quasi il 50% nel Regno Unito.

124 anni dopo, le ferrovie sono quasi sparite e oggi pesano meno dell’1% negli Stati Uniti e vicino allo zero nel Regno Unito.

I settori che rappresentavano l’80% del mercato americano oggi sono quasi estinti o si sono spostati nei mercati emergenti: ferrovie, tessile, ferro, acciaio carbone e tabacco.

Ma ci sono anche molte somiglianze:

le tecnologie all’avanguardia nel 1900, ferrovie e telegrafi, sono state sostituite da due nuovi settori: tecnologia e telecomunicazioni

alcune industrie come quella alimentare, bevande e servizi di pubblica utilità sono presenti ancora oggi

il settore energetico attuale, dominato da petrolio e gas, è il discendente del carbone di allora

I rendimenti reali di azioni, obbligazioni e liquidità

Come è noto, l’attività che offre i rendimenti reali più elevati a lungo termine è l’azionario. Questo maggior rendimento è però accompagnato da maggiori rischi.

A loro volta, le obbligazioni hanno offerto rendimenti maggiori della liquidità, ma al costo di una maggiore volatilità.

AZIONI > OBBLIGAZIONI > LIQUIDITA’

Questo fenomeno si spiega con il premio al rischio, ovvero il fatto che gli investitori richiedono una ricompensa maggiore per detenere attività più rischiose.

Il premio al rischio, e quindi i rendimenti delle tre principali asset class, non è costante nel tempo, così come non lo è tra un paese e l’altro.

Nell’immagine che segue sono evidenti sia le forti differenze tra diversi paesi, così come l’importanza del premio al rischio nel tempo.

Ho evidenziato:

i rendimenti di Italia e Stati Uniti per sottolineare quanta differenza possa fare investire in un paese piuttosto che in un altro, sia in azioni che in obbligazioni e liquidità

i rendimenti dei due indici globali, con e senza Stati Uniti (WLD e WXU), per sottolineare l’importanza della diversificazione, anche al netto dell’eccezionalismo americano

Il rendimento reale delle azioni è stato positivo in tutti i paesi e superiore a quello di obbligazioni e liquidità.

Le obbligazioni hanno registrato rendimenti reali positivi in tutti i paesi tranne sei e la liquidità in tutti eccetto otto.

Si tratta perlopiù dei paesi che hanno ottenuto anche scarsi rendimenti azionari e, in particolare, di quelli che hanno più sofferto la devastazione della Seconda Guerra Mondiale e hanno vissuto periodi di forte inflazione (Austria, Italia, Belgio, Germania, Francia, Portogallo, Giappone e Finlandia).

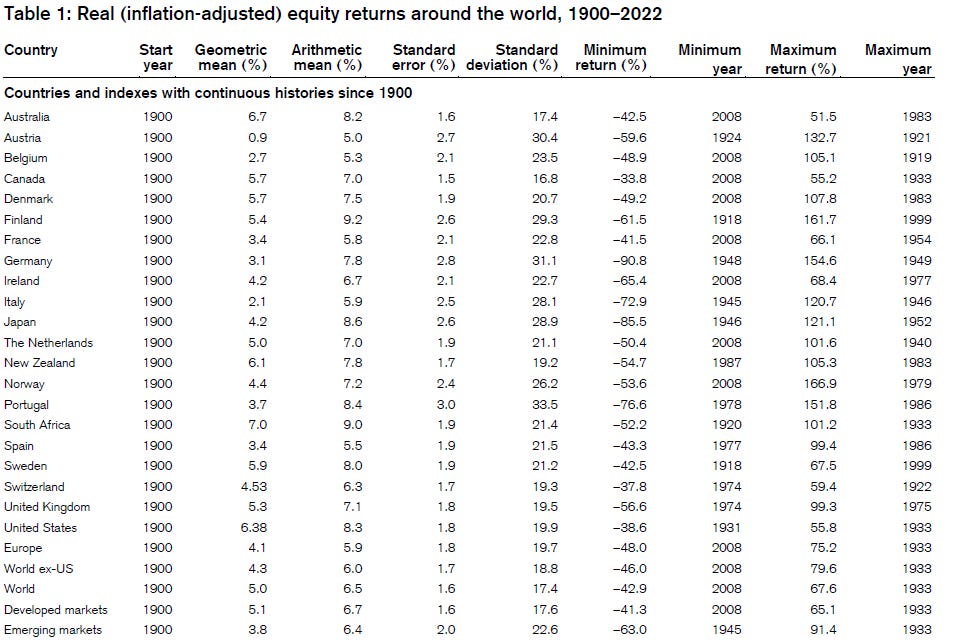

AZIONI

Di seguito i rendimenti reali dei mercati azionari dei 21 paesi con una storia continuativa che arriva al 1900, insieme a quelli di cinque indici che raggruppano diversi paesi.

Le media geometrica nella terza colonna (Geometric mean) rappresenta i rendimenti annualizzati su 123 anni. La media aritmetica nella quarta colonna (Arithmetic mean) mostra invece la media dei 123 rendimenti annuali per ciascun paese/indice.

La media aritmetica di una sequenza di rendimenti diversi è sempre maggiore della media geometrica. Più volatili (variabili) sono i rendimenti e maggiore sarà la differenza tra media aritmetica e media geometrica. La deviazione standard (Standard deviation, sesta colonna) rappresenta tale volatilità.

Dall’analisi di questi dati è evidente la grande diversità di risultati tra paese e paese.

Ma, mentre i rendimenti dei 21 paesi vanno dallo 0,9% dell’Austria al 6,7% dell’Australia, quelli degli indici (ultime cinque righe) sono molto meno variabili e vanno dal 3,8% dei “Mercati Emergenti” al 5,1% dei “Mercati Sviluppati”, passando per il 5% a livello globale.

Allo stesso modo, la volatilità media dei 21 mercati singoli è pari al 23,5%, mentre la volatilità dell’indice globale (World), che li contiene tutti, è solo del 17,4%.

Questi dati mostrano ancora una volta l’importanza della diversificazione globale e la sua capacità di ridurre il rischio.

La volatilità dei rendimenti “svela” un problema molto importante: le medie sono molto utili per farsi un’idea e ragionare in termini generali, ma nascondono dati annuali anche molto diversi tra loro.

Quindi, sapere che l’azionario globale negli ultimi 100 anni ha fornito un rendimento reale del 5% non vuole in alcun modo dire che nei prossimi 5, 10, 15 anni ci si potrà attendere quel rendimento.

Per approfondire il tema, puoi leggere:

OBBLIGAZIONI

Anche se le obbligazioni hanno una volatilità normalmente molto minore rispetto alle azioni, hanno vissuto periodi di fortune alterne anche molto lunghi.

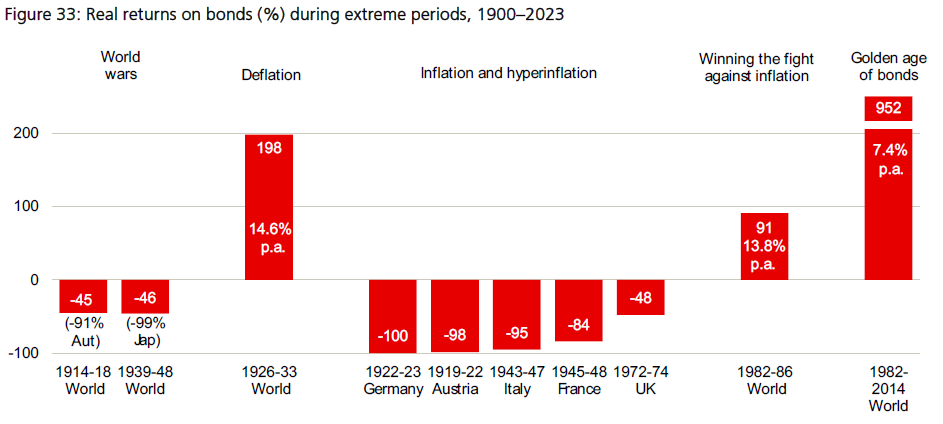

L’immagine seguente mostra i rendimenti reali delle obbligazioni durante alcuni periodi “estremi”.

Le guerre sono generalmente un evento negativo per le obbligazioni.

L’indice obbligazionario mondiale ha infatti perso il 45% durante la Prima Guerra Mondiale e il 46% tra il 1939 e il 1948.

Viceversa, il periodo compreso tra il 1926 e il 1933, caratterizzato da una forte e generalizzata discesa dell’inflazione (Deflazione), ha portato ad ottimi rendimenti: +198% in soli 7 anni, pari al 14,6% annualizzato.

Il catalizzatore di rendimenti molto positivi o molto negativi per le obbligazioni è proprio l’inflazione.

I periodi peggiori per gli investitori obbligazionari si sono verificati episodi di inflazione molto elevata o iper-inflazione.

I casi più estremi sono il biennio 1922-1923 in Germania (-100%), il 1919-1922 in Austria (-98%), il secondo dopoguerra in Italia e Francia (rispettivamente -95% e -84%) e il periodo 1972-1974 in Gran Bretagna (-48%).

Durante tutti gli anni ‘70 molti paesi (Italia inclusa) soffrirono un’inflazione elevata e persistente che ebbe un effetto distruttivo sui capitali investiti in obbligazioni.

Quello stesso periodo, e il rialzo dei tassi da parte delle banche centrali, pose le basi per l’era d’oro dei bond che seguì.

Una volta che l’inflazione fu sconfitta, i tassi d’interesse, arrivati in molti paesi (Italia inclusa) oltre il 10%, iniziarono a scendere. L’effetto combinato di queste tre variabili (inflazione in calo, tassi di partenza elevati e in calo) diede il via a 30 anni di rendimenti eccezionali; +962% in totale, pari al 7,4% REALE annualizzato: l’Eldorado.

Il calo dei rendimenti e la politica di tassi a 0 dell’ultimo decennio ha infine preparato il terreno per il cataclisma che si è verificato nel 2022: il peggior anno nella storia per il mercato obbligazionario.

Questo excursus dimostra l’enorme importanza dell’inflazione nel determinare i rendimenti finanziari e la loro forte ciclicità.

Crolli e recuperi

Una delle principali preoccupazioni degli investitori è veder precipitare il valore dei loro investimenti a causa di un crollo dei mercati.

In questa eventualità, anche se più che di eventualità si dovrebbe parlare di certezza in un momento imprecisato del futuro, le due grandezze più importanti sono la profondità del calo (max drawdown) e il tempo necessario per tornare in pari (time to recovery).

Il mercato azionario è più soggetto a cali improvvisi e profondi, il che fa pensare che le obbligazioni offrano una migliore protezione del capitale.

Nell’immagine a sinistra puoi vedere la profondità e lunghezza in termini reali dei cali del mercato azionario (in rosso) e obbligazionario (in grigio) americano.

Come puoi vedere, tenendo conto dell’inflazione, i cali del mercato obbligazionario storicamente possono essere più profondi e lunghi di quelli del mercato azionario.

Non è necessario tornare agli anni ‘70 per per trovarne un’esempio.

Nel 2022 sia azioni che obbligazioni sono crollate all’unisono sotto i colpi di inflazione e rialzi dei tassi.

A distanza di due anni e mezzo dall’inizio del crollo, il mercato azionario si è ripreso, mentre il mercato obbligazionario è ancora ampiamente sott’acqua.

Sotto questo punto di vista, è difficile considerare le obbligazioni un’attività sicura e in grado di proteggere il valore reale dei risparmi.

L’eccezionalismo americano

Nel XX secolo, gli Stati Uniti sono diventati la principale potenza politica, militare, economica e finanziaria del mondo.

L’economia americana è la più grande e dinamica del mondo e il dollaro è la valuta di riserva globale. Il mercato azionario a stelle e strisce rappresenta il 62% dell’universo investibile mondiale, che è quasi dieci volte più grande di quello Giapponese, il suo rivale più vicino. Gli Stati Uniti hanno anche il mercato obbligazionario più grande del mondo.

I mercati finanziari statunitensi sono di gran lunga quelli meglio documentati e, fino a poco tempo fa, la maggior parte degli studi di lungo periodo sulla performance storica degli investimenti si basavano quasi esclusivamente sull’esperienza statunitense.

Dal 1900, il mercato azionario a stelle e strisce ha generato un rendimento reale annualizzato del 6,4%, ben al di sopra della gran parte degli altri paesi, sviluppati e non.

Di seguito, a sinistra, i rendimenti reali di azioni (in rosso), obbligazioni (in grigio scuro) e liquidità (in grigio chiaro) USA.

I rendimenti aggregati degli altri paesi (World ex-US) sono simili per obbligazioni e liquidità, ma nettamente inferiori per quanto riguarda le azioni: 6,4% USA contro 4,3% il resto del mondo.

Basare le proprie aspettative sulla storia economica e finanziaria di maggior successo dell’ultimo secolo può portare ad una visione fuorviante ed eccessivamente rosea del futuro.

Nel Global Investment Returns Yearbook 2022 Dimson, Marsh e Staunton concludono che negli ultimi 50 anni, per gli investitori nella maggior parte dei paesi, investire a livello globale ha portato ad una maggiore efficienza, intesa come rapporto tra rischio speso e rendimento ottenuto (indici di Sharpe più elevati), rispetto agli investimenti nazionali. Una delle poche eccezioni è rappresentata proprio dagli Stati Uniti.

Il consiglio dei tre studiosi agli investitori di tutti i paesi, compresi gli Stati Uniti, è di investire a livello globale. Ciò probabilmente ridurrà il rischio e aumenterà l’efficienza dell’investimento.

I benefici non saranno però uniformi. Molti paesi più piccoli hanno mercati azionari altamente concentrati. Anche alcuni mercati più grandi, come Giappone, Regno Unito, Germania, Francia e Italia, hanno un’esposizione interna limitata a settori chiave come la tecnologia. Questi paesi hanno potenzialmente più da guadagnare dalla diversificazione internazionale rispetto agli investitori statunitensi poiché il mercato americano è già molto ampio e altamente diversificato.

CONCLUSIONI

La storia di oltre un secolo di rendimenti dei mercati finanziari non dev’essere intesa come uno strumento utile per fare previsioni sul futuro, ma come una bussola per comprendere il passato e crearsi delle aspettative realistiche.

Da questa analisi possiamo trarre quattro importanti insegnamenti:

l’enorme importanza che ha l’inflazione sui rendimenti finanziari e la sua forte correlazione negativa con l’andamento delle obbligazioni

la spiccata ciclicità dei mercati finanziari, in cui periodi positivi e negativi si alternano in continuazione

i rendimenti storici delle diverse asset class sono utili per comprendere il passato, ma non hanno alcun valore predittivo nel breve termine

l’enorme importanza della diversificazione, sia geografica che tra le diverse attività d’investimento

Guardando semplicemente ai rendimenti storici, le azioni sono chiaramente la scelta ideale nel lungo periodo.

Ma le medie sono ingannevoli e nascondono molte insidie, perché quando si sperimenta sulla propria pelle (e sul proprio portafoglio) cos’è la volatilità e ci si rende conto di cosa vuol dire vivere un calo del 30%, 40%, 50%, le cose possono cambiare notevolmente.

Le azioni vincono per la maggior parte del tempo, ma non sempre.

Uno dei motivi per cui le azioni rendono di più nel lungo periodo è perché sono così volatili nel breve periodo (il cosiddetto premio al rischio).

E per ottenere i rendimenti di lungo periodo, bisogna sopravvivere al breve periodo.

E nel breve periodo, tutto può accadere.

“the greatest strength isn’t forecasting the future, it’s documenting the past. There’s great value in that – you can’t see what’s coming next if you don’t understand what’s come before.”

Bill Gates

Ogni attività finanziaria è destinata a sperimentare periodi di rendimenti buoni e di rendimenti scarsi.

Tutto è ciclico: l’economia, i mercati finanziari, le emozioni degli investitori, la performance degli investimenti.

Periodi di buone performance prima o poi lasciano il passo a periodi di performance mediocri.

E periodi di performance mediocri sono alla fine seguiti da periodi di buone performance.

La parte difficile è, come sempre, la tempistica di questi cicli.

Dato che fare previsioni è molto facile, ma azzeccarci con una certa costanza è pressoché impossibile, ci rimangono tre buone prassi:

Consapevolezza: avere aspettative realistiche (aspettarti per i prossimi 15 anni i rendimenti che il mercato azionario ha messo a segno negli ultimi 15 NON è realistico) e sapere che, anche se oggi c’è il sole, prima o poi arriverà la pioggia. Ma quando arriverà non dovrai perderti d’animo, perché “non può piovere per sempre”.

Diversificazione: un portafoglio composto da azioni, obbligazioni e liquidità è tutt’altro che perfetto. Ma un mix di queste attività, unito ad un’ampia diversificazione geografica, può aiutarti a superare una varietà di contesti economici e di mercato molto differenti.

Disciplina e pazienza: se decidi in modo consapevole di investire una parte più o meno grande dei tuoi risparmi sul mercato azionario, dovrai essere disciplinato e paziente quando subiranno un crollo; non si tratta di “se”, ma di “quando” ciò accadrà. In quell’occasione, avere da parte una riserva di liquidità ti aiuterà a resistere all’umana tentazione di disinvestire tutto.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧