𝐈 𝐜𝐨𝐬𝐭𝐢 𝐝𝐞𝐠𝐥𝐢 𝐬𝐭𝐫𝐮𝐦𝐞𝐧𝐭𝐢 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢

𝐈 𝐜𝐨𝐬𝐭𝐢 𝐝𝐞𝐠𝐥𝐢 𝐬𝐭𝐫𝐮𝐦𝐞𝐧𝐭𝐢 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢

Ogni giorno sui mercati finanziari vengono concluse decine di milioni di transazioni.

In ognuna di esse ci sono un acquirente ed un venditore che si accordano sul prezzo a cui scambiarsi una determinata attività finanziaria.

La somma di tutte le compravendite delle azioni della società XYZ determinano se il suo prezzo salirà o scenderà.

Se tra gli investitori prevalgono i compratori, l’azione acquisterà valore, mentre se prevalgono i venditori, il prezzo scenderà.

Estendendo questo ragionamento, in qualsiasi momento il mercato è costituito dalle partecipazioni cumulative di tutti gli investitori e il rendimento aggregato del mercato è pari al rendimento complessivo di tutti i suoi partecipanti.

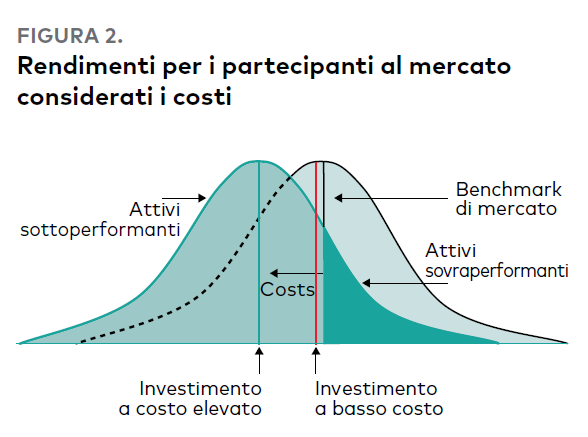

In questo senso, l’investimento è un gioco a somma zero perché il rendimento del mercato rappresenta il rendimento medio di tutti gli investitori; per ogni investitore che guadagna più del mercato ce n’è uno che guadagna meno.

Questo è vero solo se non teniamo in considerazione i costi sostenuti dagli investitori (a partire dallo spread tra prezzo di acquisto e prezzo di vendita, alle commissioni di gestione degli strumenti finanziari, ai costi amministrativi, ecc).

Se invece teniamo in considerazione i costi, esattamente come dovrebbe fare ogni investitore, l’investimento NON è un gioco a somma zero.

Maggiori sono i costi che sostieni e minore è la parte di rendimento offerto dai mercati che resta nelle tue tasche.

Bada bene, i costi non sono l’unico “vento contrario” che devi affrontare come investitore quando navighi sui mercati finanziari.

I quattro peggiori nemici di ogni investitore sono i costi, le tasse, il potere corrosivo dell’inflazione sui tuoi risparmi (investiti o meno) e sé stesso.

Dei quattro, l’ultimo è sicuramente il più pericoloso e insidioso da gestire, su tasse e inflazione hai poco o nessun controllo, mentre per quanto riguarda i costi la situazione è quasi interamente sotto il tuo controllo.

Nell’articolo di settimana scorsa (La Tirannia dei costi) ti ho mostrato perché i costi hanno un impatto così importante sui rendimenti;

Nell’articolo di oggi ti illustro:

quali sono i costi degli strumenti finanziari più comuni

come capire quali costi stai sostenendo per i tuoi investimenti

I costi degli strumenti finanziari

Gli strumenti finanziari più semplici, alla base di ogni portafoglio d’investimenti, sono azioni ed obbligazioni.

Quando acquisti a mercato un’azione, un’obbligazione, ma anche un certificato o un ETF, sostieni due tipi di costi:

lo spread denaro/lettera, che è la differenza tra il prezzo a cui acquisti quello strumento (maggiore) e il prezzo a cui lo vendi (minore). Più questa differenza è ampia e maggiore è il costo implicito che stai sostenendo nella transazione. Lo spread può variare da pochi punti base (0,01%), per i titoli di stato e le azioni più scambiate, ad alcuni punti percentuali, per gli strumenti meno liquidi.

i costi di transazione applicati dall’intermediario tramite cui effettui la transazione

Gli strumenti più venduti e proposti in Italia da banche, reti di consulenza e consulenti sono fondi a gestione attiva e polizze.

Queste due tipologie di strumenti presentano costi più elevati ed articolati e quelli distribuiti in Italia sono tra i più cari al mondo.

I costi sostenuti dall’investitore per queste tipologie di strumenti vengono divisi tra la società che struttura e gestisce lo strumento (di norma una Società di Gestione del Risparmio, SGR, o una compagna assicurativa) e l’intermediario che lo distribuisce (banca, SIM o rete di consulenza finanziaria). A sua volta, l’intermediario retrocede all’eventuale consulente finanziario una parte di questi costi.

Secondo un report di EFAMA (European Fund and Asset Management Association) il 41% dei costi sostenuti dagli investitori serve per remunerare le case di gestione per le analisi di mercato, lo sviluppo e la gestione dei prodotti, il 38% viene invece assorbito dalla distribuzione e il restante 21% serve per coprire i costi amministrativi, fiscali e delle banche depositarie (Market Insights. Perspective on the cost of UCITS, settembre 2021).

Le commissioni vengono sottratte giornalmente al valore dell’investimento e per questo motivo risultano opache e spesso non vengono percepite dall’investitore.

FONDI

In base ai dati pubblicati periodicamente dalla European Security and Market Authority (ESMA), l’ente di vigilanza europeo, il costo medio dei fondi a gestione attiva (o SICAV) in Europa è pari a:

1,7% per i fondi azionari

1,1% per i fondi obbligazionari

1,7% per i fondi bilanciati

Da notare il costo medio degli ETF azionari: 0,4%.

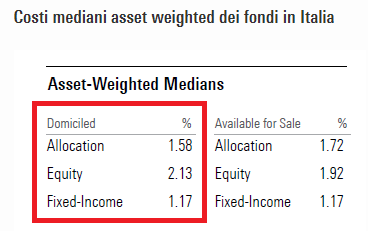

In base all’ultimo studio biennale condotto da Morningstar e pubblicato nel 2022 (Fondi comuni, i costi in Italia restano troppo alti), i costi mediani dei fondi disponibili in Italia (“available for sale”) sono pari a:

2,13% per i fondi azionari

1,17% per i fondi obbligazionari

1,58% per i fondi bilanciati

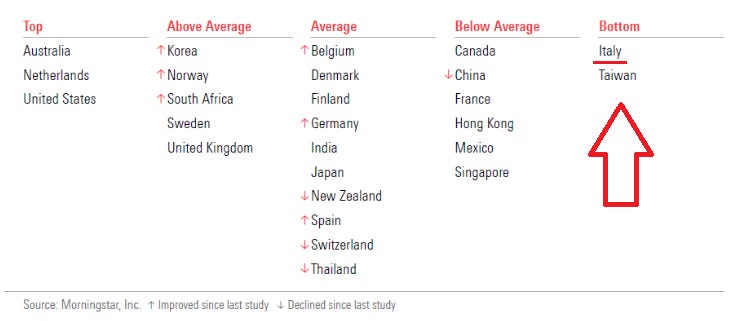

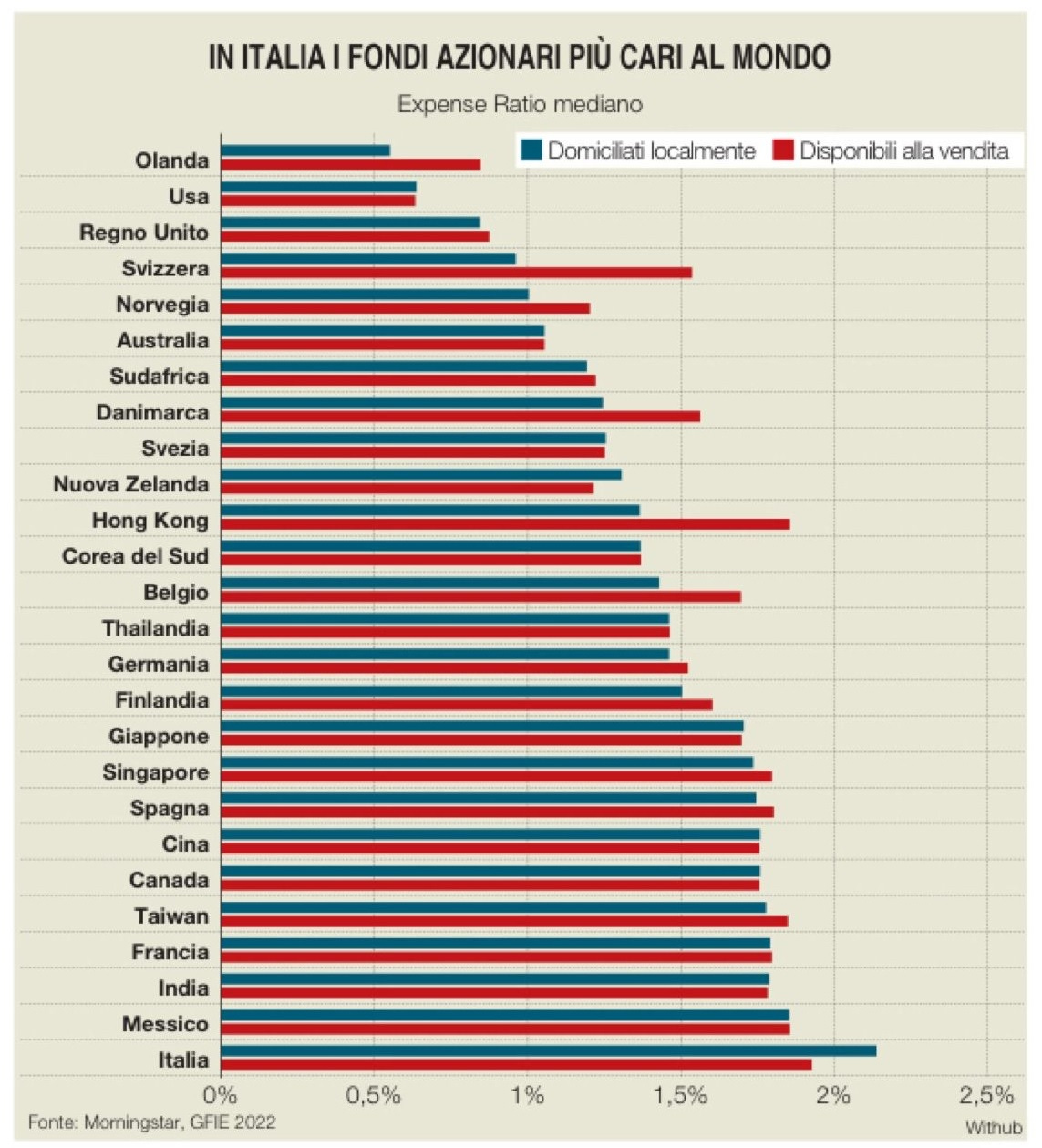

E sono tra i più cari al mondo:

In particolare, i fondi azionari sono i più cari al mondo:

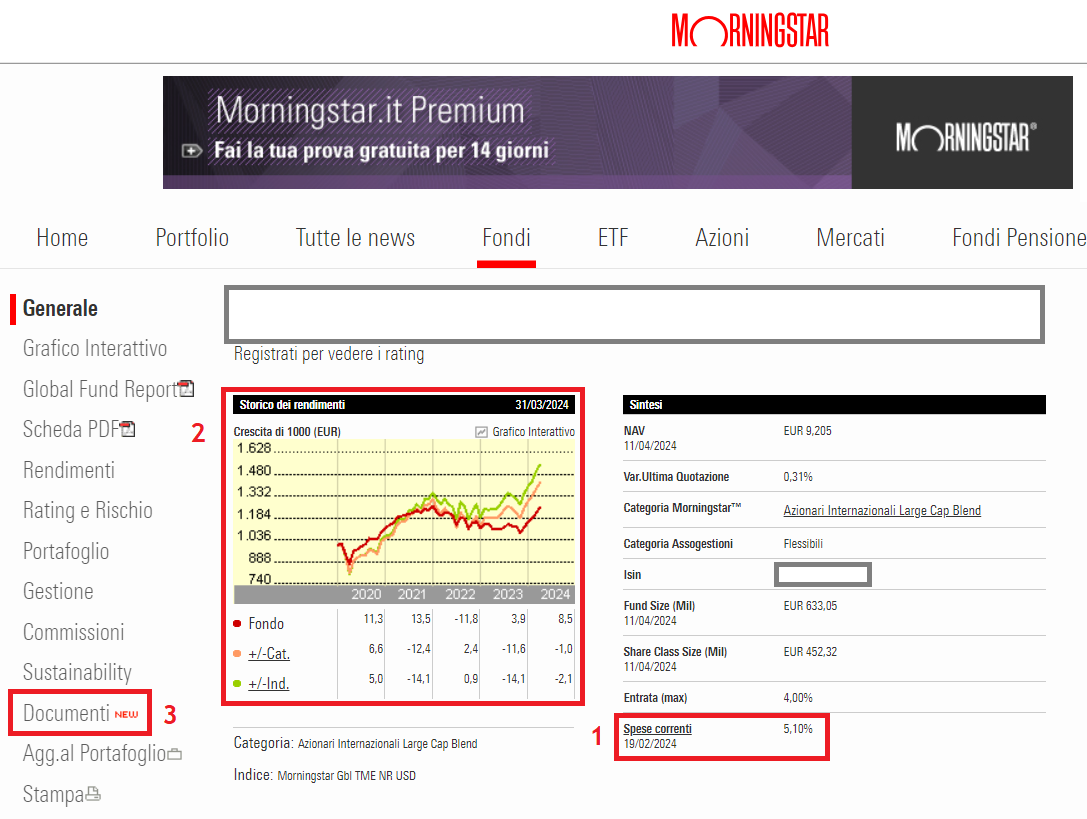

Dove trovare informazioni sui costi dei fondi

Grazie alla normativa europea, la trasparenza sui costi dei fondi ha raggiunto degli standard elevati anche in Italia. Questo vuol dire che le informazioni sui costi dei fondi sono piuttosto semplici e veloci da reperire.

E’ sufficiente inserire l’ISIN del fondo su portali come morningstar.it o quantalys.it per trovare molte informazioni utili.

L’ISIN (International Securities Identification Number) è un codice alfanumerico composto da due lettere che indicano il domicilio dello strumento (IT per Italia, LU per Lussemburgo e IE per Irlanda) e da 10 caratteri alfanumerici per l’identificazione univoca e internazionale degli strumenti finanziari.

Su questi portali è possibile trovare facilmente:

quali sono i costi (spese correnti) dello strumento selezionato

come lo strumento (linea rossa) si sta comportando rispetto all’indice di riferimento (linea verde) e alla categoria (linea arancione)

e trovare ulteriori documenti riguardanti lo strumento

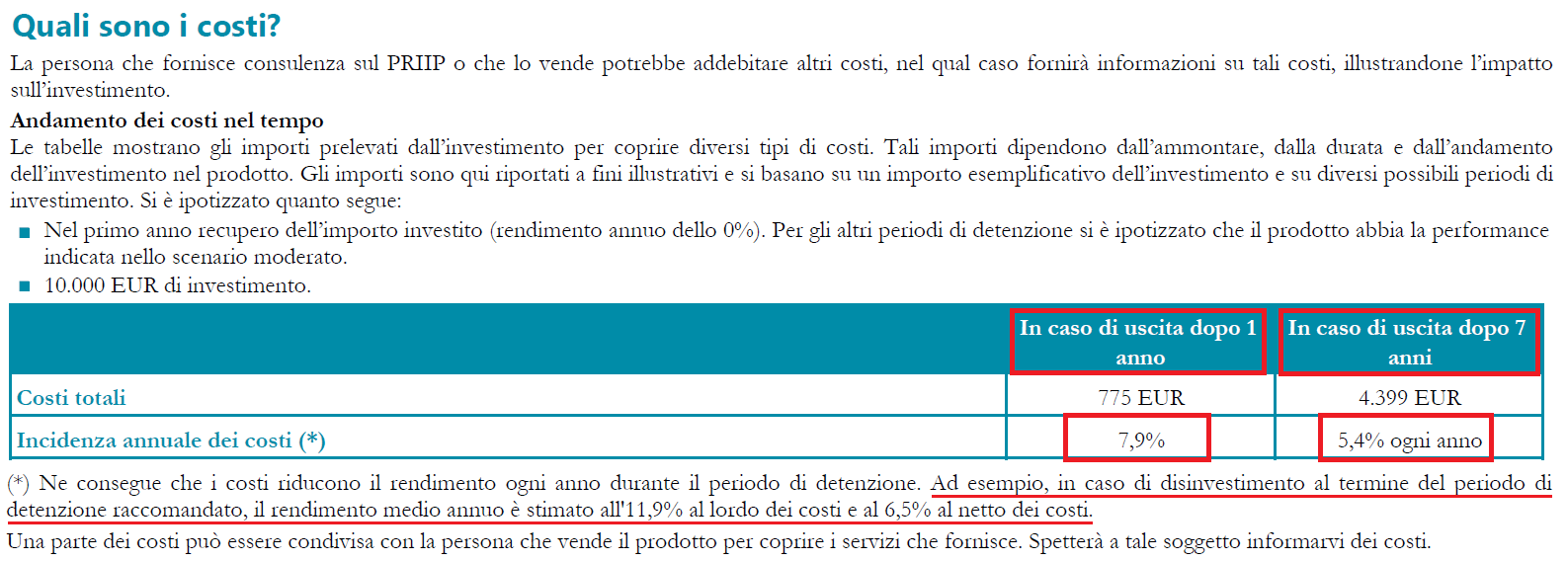

Tra i documenti, sicuramente il più utile è il KID (Key Information Document), che riporta le informazioni più importanti riguardo allo strumento (fondo o polizza):

Il KID deve “contenere le informazioni chiave destinate a guidare gli investitori nell’assunzione di decisioni d’investimento consapevoli”, in particolare deve riportare le informazioni riguardo all’obiettivo e alla composizione dello strumento, all’indice di riferimento, ai rischi a cui espone (sintetizzati in un Indicatore di Rischio che può assumere un valore da 1 a 7), ai costi e al periodo di detenzione consigliato.

I costi vengono espressi prima in modo sintetico e poi analitico.

Inizialmente viene mostrato quanto pesano, nel complesso, i costi applicati allo strumento per un investimento di 10.000 euro mantenuto per un anno e per il periodo di detenzione raccomandato.

Nell’esempio che segue (tratto da un fondo collocato in Italia), i costi hanno un incidenza del 7,9% (!!!) se si disinveste dopo un anno e del 5,4% all’anno (!!!) se si mantiene l’investimento per 7 anni.

Come indicato nelle note, se il rendimento medio annuo stimato per lo strumento è l’11’9%, alla fine del periodo di detenzione raccomandato all’investitore rimarrà in tasca un rendimento del 6,5%, poco più della metà.

Questo vuol dire che 10 mila euro dopo 7 anni sarebbero diventati 22.900, ma, a causa dei costi, all’investitore ne rimarrebbero in tasca (senza considerare le tasse) 15.750.

Oltre la metà del rendimento sfuma a causa dei costi.

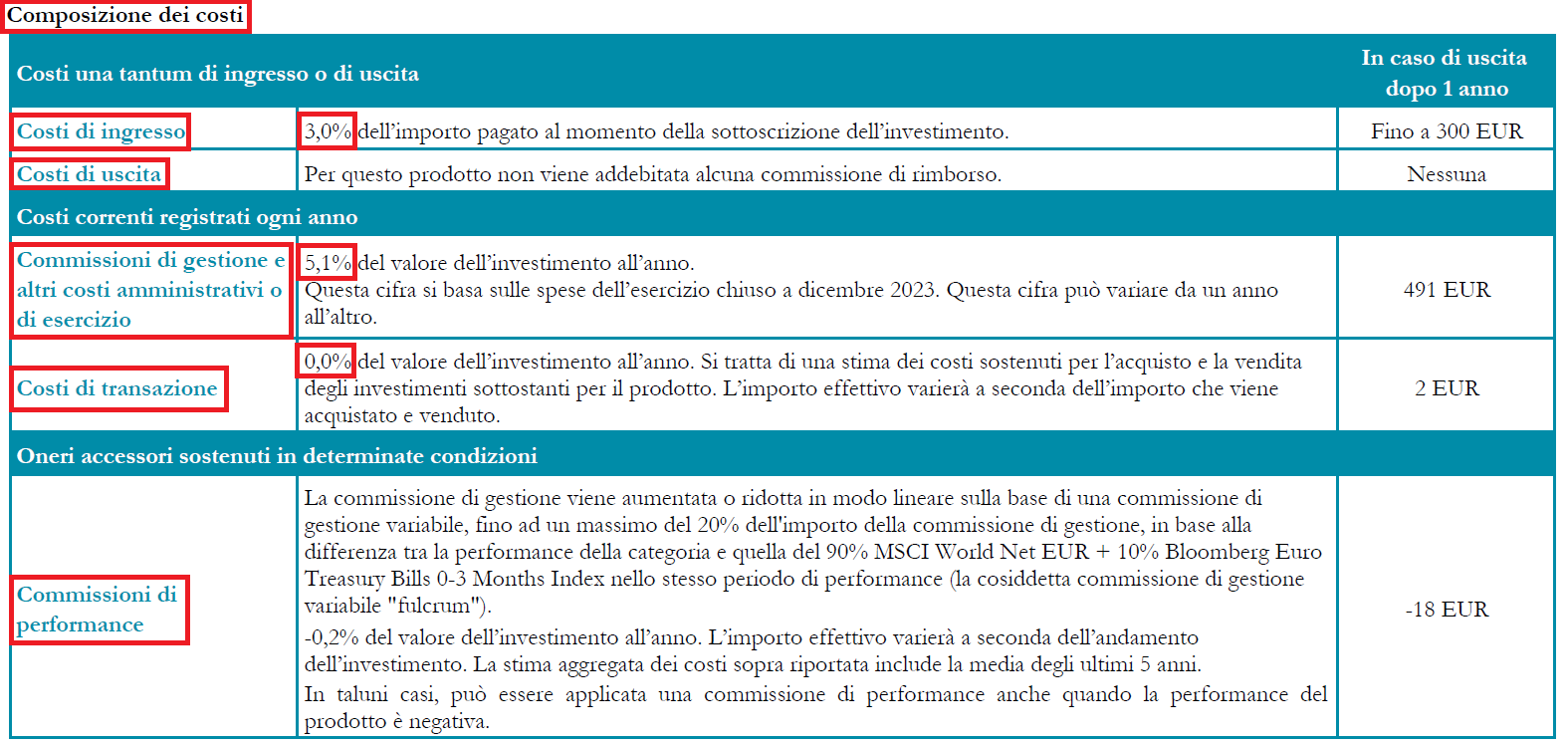

Di seguito troviamo il dettaglio dei costi:

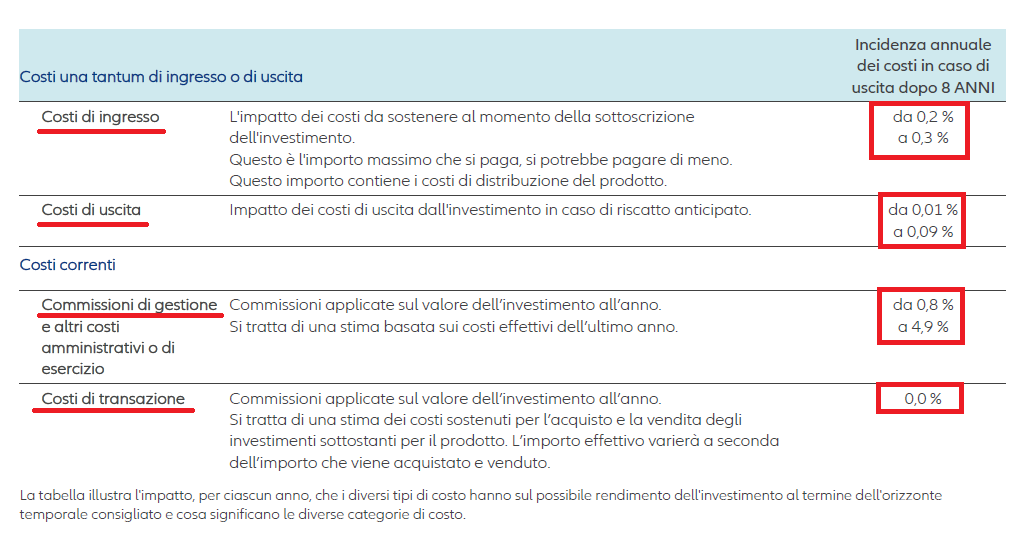

Costi una tantum:

costi d’ingresso: opzionali, addebitati a discrezione dell’intermediario/consulente che distribuisce lo strumento

costi di uscita: opzionali, addebitati in caso di disinvestimento prima di un determinato periodo

E costi ricorrenti (annuali):

commissioni di gestione: solitamente l’onere maggiore per l’investitore

costi di transazione

commissioni di performance: opzionali, che vengono applicate all’extra rendimento dello strumento rispetto ad un determinato indice

POLIZZE

I costi degli IBIPs (Insurance Based Investment Products), ovvero i prodotti di investimento assicurativo sono più elevati e difficili da reperire.

Anche per questi strumenti è prevista la pubblicazione del KID, ma a causa della composizione spesso articolata dei prodotti, comprendere in anticipo quali costi andrai a sostenere è piuttosto complicato.

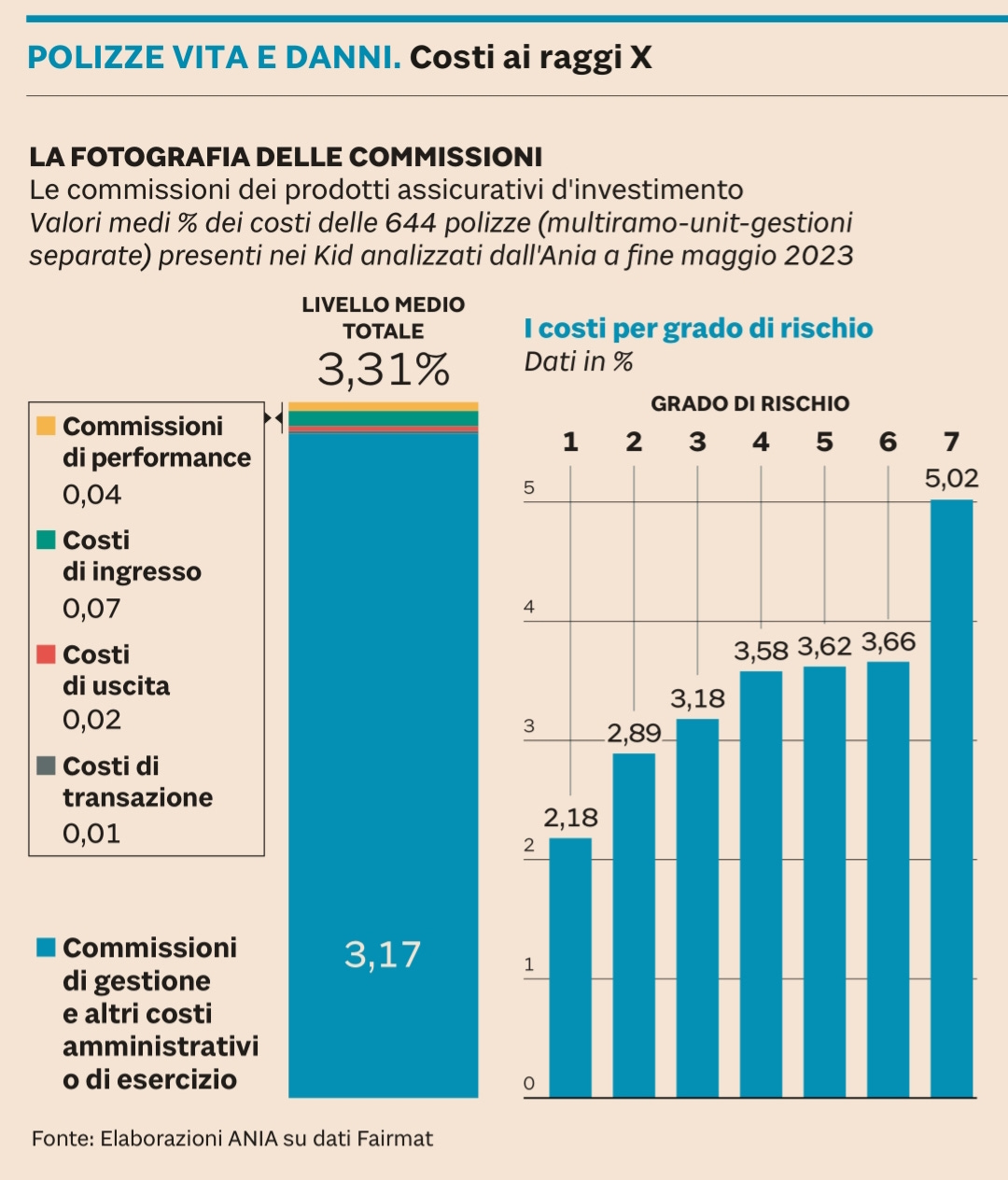

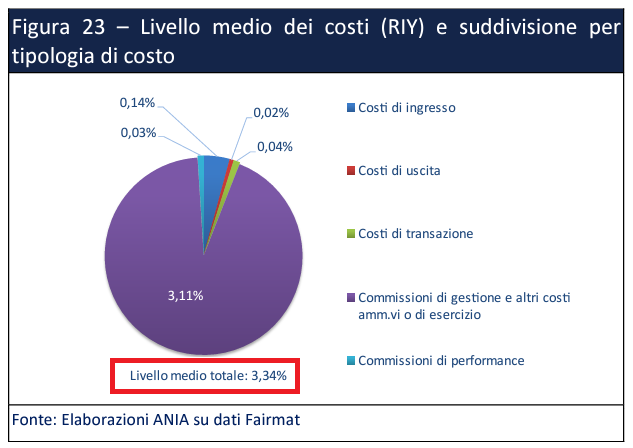

Secondo i dati diffusi periodicamente da ANIA (Associazione Nazionale fra Imprese Assicuratrici), il costo medio di queste polizze è superiore al 3,3% all’anno.

Ma, a seconda del grado di rischio assunto, i costi medi vanno dal 2,18% al 5,02%. Trattandosi di costi medi, esistono strumenti con costi maggiori, a volte molto maggiori.

Di seguito una rielaborazione de Il Sole 24 Ore con i dati a fine maggio 2023:

In base all’aggiornamento pubblicato da ANIA il 28 marzo 2024 con i dati al 31/12/2023 la situazione non è cambiata molto.

Il KID dei prodotti assicurativi contiene le stesse informazioni viste per i fondi.

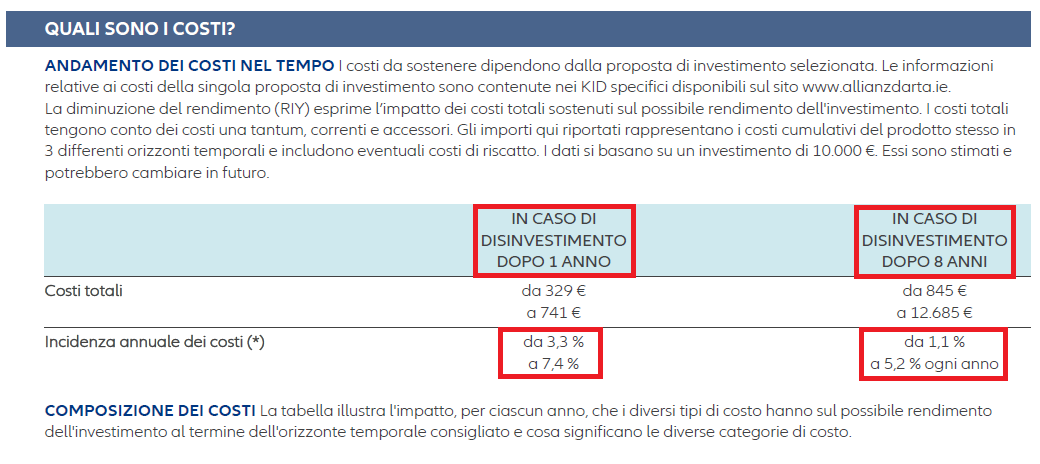

In questo caso però, i costi non sono indicati in modo puntuale, ma come un range (es. da 1,1% a 5,2%) dato che molte polizze hanno delle composizioni variabili.

Questo rende più difficile quantificare con precisione i costi in anticipo.

La polizza da cui ho tratto questo KID ha un prospetto, contenente tutte le gestioni, i fondi e le composizioni selezionabili, di oltre 900 pagine!

L’incidenza dei costi va dal 3,3% al 7,4% nel caso di disinvestimento dopo un anno e dal 1,1% al 5,2% nel caso di riscatto dopo il periodo di detenzione raccomandato di 8 anni.

Nel caso preso in esame non sono presenti penali di uscita anticipata, mentre quasi tutte le polizze contenenti una gestione separata prevedono dei costi di uscita nei primi anni dalla sottoscrizione.

Alcune polizze hanno penali di uscita fino a 30 anni (30 anni!) dalla sottoscrizione e costi che superano abbondantemente il 10% all’anno.

Dove trovare informazioni sui costi delle polizze

Come accennavo, definire in anticipo i costi di una polizza è un’impresa ardua vista la composizione molto variabile di questi strumenti.

Le polizze sono generalmente di tre tipi:

gestione separata

unit-linked

multiramo (miste)

Le gestioni separate sono di norma le polizze più semplici e con i costi minori.

Ne ho parlato più approfonditamente in questo articolo:

Le polizze unit-linked sono strumenti assicurativi che investono in fondi.

Come i fondi di fondi, prevedono costi doppi: quelli del contenitore assicurativo e quelli dei fondi sottostanti (spesso anche commissioni d’ingresso e/o di uscita).

Vista la varietà di fondi e composizioni, questo doppio livello di commissioni, e il fatto che i prospetti di questi strumenti sono composti da decine e decine, se non centinaia di pagine, è complicato riuscire ad avere un’idea chiara dei costi a cui si va incontro.

Le polizze multiramo sono un mix delle precedenti: un contenitore all’interno del quale si trova una gestione separata e uno o più fondi

Fortunatamente, le compagnie assicurative che creano e gestiscono questi prodotti sono obbligate per legge a farti avere una volta all’anno un documento che riepiloga l’andamento della polizza e i costi che hai sostenuto.

Se hai una polizza da investimento e non hai mai visto questo documento, vai sul sito della compagnia assicurativa che l’ha emessa, registrati nell’area riservata (o area clienti) e cerca nell’archivio documenti.

Il rendiconto annuale costi e oneri

Una importante occasione per renderti conto degli effettivi costi che gravano sui tuoi investimenti è data dal rendiconto sui costi ed oneri ex-post che, a partire dal 2018, tutti gli intermediari finanziari sono tenuti a inviare ai loro clienti annualmente.

Il documento fornisce informazioni dettagliate sui costi e gli oneri dei servizi di investimento e sulle transazioni finanziarie sostenuti nell’anno precedente.

Quest’anno quasi tutti gli intermediari italiani saranno puntuali e lo invieranno entro pochi giorni: la data limite è il 30 aprile.

In questo documento è possibile trovare il totale dei costi sostenuti e l’impatto che essi hanno avuto sul risultato complessivo ottenuto durante l’anno precedente tramite l’attività di investimento.

Purtroppo non esiste un modello di Rendiconto MIFID uguale per tutti, ma ogni banca ha un proprio layout e lo rende disponibile online in modalità e sezioni differenti.

Il rendiconto viene inviato in forma sintetica (o aggregata) con l’indicazione di tutti i costi e gli oneri sostenuti dall’investitore, divisi tra quelli dovuti alla banca e quelli dovuti a soggetti terzi (emittenti dei prodotti collocati/distribuiti) con il dettaglio della quota retrocessa all’intermediario.

Le 3 voci principali sono:

i costi totali dovuti alla banca

i costi dovuti a soggetti terzi (emittenti dei prodotti collocati/distribuiti)

il dettaglio di quanto la banca ha incassato dalla vendita degli strumenti finanziari

I dati devono essere espressi in valore assoluto e in forma percentuale in relazione alla giacenza media dell’intero portafoglio.

È inoltre possibile chiedere al proprio intermediario (che è tenuto a fornirlo) il rendiconto analitico che elenca le spese applicate ad ogni singolo strumento finanziario detenuto.

CONCLUSIONE

Se, come spesso accade, non hai mai consultato il rendiconto sui costi ed oneri e non hai una precisa idea di quanto stai effettivamente pagando per i tuoi investimenti, è il caso di fare un po' di chiarezza.

Prima di tutto andando a cercare il rendiconto sui costi ed oneri relativo all’anno scorso, in secondo luogo interpellando il tuo intermediario (banca, consulente finanziario o SIM) al riguardo e infine chiedendo un secondo parere.

Il problema degli alti costi degli strumenti finanziari in Italia è dovuto principalmente al fatto che la consulenza in materia di investimenti è trattata come una vendita di prodotti invece che un servizio.

Se la remunerazione di chi offre la consulenza

è poco trasparente, perché i costi non vengono resi noti e spiegati con chiarezza in anticipo e perché si tratta di costi impliciti (trattenuti dal rendimento dello strumento) e non applicati in modo esplicito,

e deriva direttamente da una parte dei costi che l’investitore sostiene per gli strumenti in cui investe

l’incentivo è ad offrire prodotti dai costi più elevati.

Se invece la consulenza viene considerata un servizio ed è pagata come tale, in modo trasparente ed esplicito (a parcella o fee-only, per usare un inglesismo), non vi è alcun incentivo a proporre strumenti costosi ed inefficienti.

In base al “Rapporto sugli investimenti finanziari delle famiglie italiane. Atteggiamenti e approcci comportamentali” del 2022 di CONSOB, su un campione di 1.436 intervistati, solo il 35% è consapevole del fatto che la consulenza è un servizio a pagamento.

In Gran Bretagna, dove la normativa Retail Distribution Review ha vietato dal 2012 la retrocessioni di commissioni dalle società che creano e gestiscono i prodotti a chi li distribuisce (banche, reti di consulenza finanziaria e SIM), la consulenza è di fatto un servizio.

E, come evidenziato da un recente studio di Vanguard, i costi sostenuti dagli investitori inglesi, seppure ancora elevati, sono minori di quelli che gravano su italiani e tedeschi.

Anche in Italia è possibile disporre di un servizio di consulenza e pianificazione finanziaria dai costi contenuti e trasparenti.

Basta volerlo.

Ma il cambiamento passa dalla consapevolezza.

Con questo articolo mi auguro di averti dato un po’ più di consapevolezza e averti messo sulla strada del cambiamento.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧