I problemi della diversificazione

E perché non è "un pasto gratis"

Come per qualsiasi argomento finanziario, anche sul tema della diversificazione sono state versate navi da carico di inchiostro.

I vantaggi della diversificazione sono noti da oltre mezzo secolo.

All’inizio degli anni ’50, Harry Markowitz dimostrò che esiste un portafoglio “ottimale”: quello che, per un dato livello di rischio, fornisce il rendimento più elevato.

Per il suo lavoro, Markowitz, scomparso a giugno di quest’anno, ha vinto il premio Nobel per l’economia nel 1990.

Se stai leggendo queste righe, probabilmente conosci già i vantaggi della diversificazione.

Sai perché non dovresti mettere tutte le uova nello stesso paniere e sai perché semplicemente “non mettere tutte le uova nello stesso paniere” non è sufficiente.

Se non lo sai, scoprilo qui:

Dato che non sappiamo cosa succederà in futuro e come si comporteranno i mercati finanziari, investiamo i nostri risparmi su una varietà di mercati e strumenti.

Il trucco, come mostrato oltre 70 anni fa da Markowitz, è che dobbiamo considerare come varia il prezzo di ciascun investimento rispetto agli altri (la loro correlazione/decorrelazione).

Supponendo che non si muovano di pari passo tra loro, vi è un vantaggio intrinseco nel possedere investimenti a bassa correlazione.

Ciò ci consente di detenere un portafoglio più “efficiente”, il che significa che:

per lo stesso livello di rischio, possiamo ottenere rendimenti più elevati o

possiamo ottenere un livello di rendimento simile ma con una volatilità ridotta.

Meraviglioso!

Purtroppo, come spesso capita, se sembra troppo bello per essere vero… probabilmente è così!

La diversificazione (quella fatta bene), infatti, ha diversi problemi:

è noiosa

è complicata

a volte non funziona

quando funziona, “c’è sempre qualcosa che non va”

è faticosa da mantenere

E’ fondamentale che tu conosca e comprenda questi aspetti, in caso contrario potresti abbandonare il tuo investimento diversificato nel peggior momento possibile.

1: la diversificazione è noiosa.

Richiede studio, pazienza e disciplina. Rincorrere l’ultimo trend o l’ultima moda finanziaria è molto più emozionante (e solitamente disastroso dal punto di vista finanziario).

Vuoi mettere investire nell’intelligenza artificiale, nei semiconduttori, nei chip, nell’idrogeno, nella supercazzola del momento rispetto ad investire nel vecchio e soporifero “azionario globale”?!?

2: diversificare efficacemente è complicato perché le correlazioni tra attività finanziarie non sono costanti. Cambiano con il tempo e al variare delle condizioni economiche.

3: la diversificazione a volte non funziona.

Il ricordo del 2022 è ancora fresco nella nostra mente: sia azionario che obbligazionario hanno chiuso l’anno con perdite in doppia cifra.

4: essere veramente diversificati vuol dire avere sempre qualcosa che non va in portafoglio.

Se ogni parte del tuo portafoglio sta funzionando al meglio ci sono due possibilità: o sei incredibilmente fortunato, oppure il tuo portafoglio NON è diversificato. Probabilmente la seconda.

5: visto che “c’è sempre qualcosa che non va”, mantenere un portafoglio diversificato è faticoso e richiede impegno e disciplina perché necessita che tu mantenga e continui ad investire in attività finanziarie che stanno andando male, in senso assoluto, oppure relativamente ad altre attività.

Diversificare significa dover sempre chiedere scusa

Diversificare vuol dire investire nei vincenti (come i Magnifici 7 quest’anno), ma anche nei perdenti (assoluti e relativi rispetto ai vincenti).

Essere adeguatamente diversificato non significa solo detenere asset che deluderanno, ma anche investire in quelli che deludono oggi e hanno deluso ieri.

Oggi i perdenti sono le azioni dei mercati emergenti, le obbligazioni governative a media e lunga scadenza, i REIT, le azioni value e small cap, ma, un giorno i perdenti saranno i vincitori di oggi: le azioni americane e i titoli tecnologici.

È già successo e succederà di nuovo.

Ci sono tre bias comportamentali che rendono la diversificazione difficile da mantenere.

Siamo naturalmente avversi alle perdite (1), inoltre tendiamo a guardare alle parti che compongono l’intero piuttosto che concentrarci sul portafoglio nel suo complesso (2). E ciò che attira maggiormente la nostra attenzione sono le notizie negative: i segni meno.

Infine, siamo portati a ragionare con il senno di poi (3).

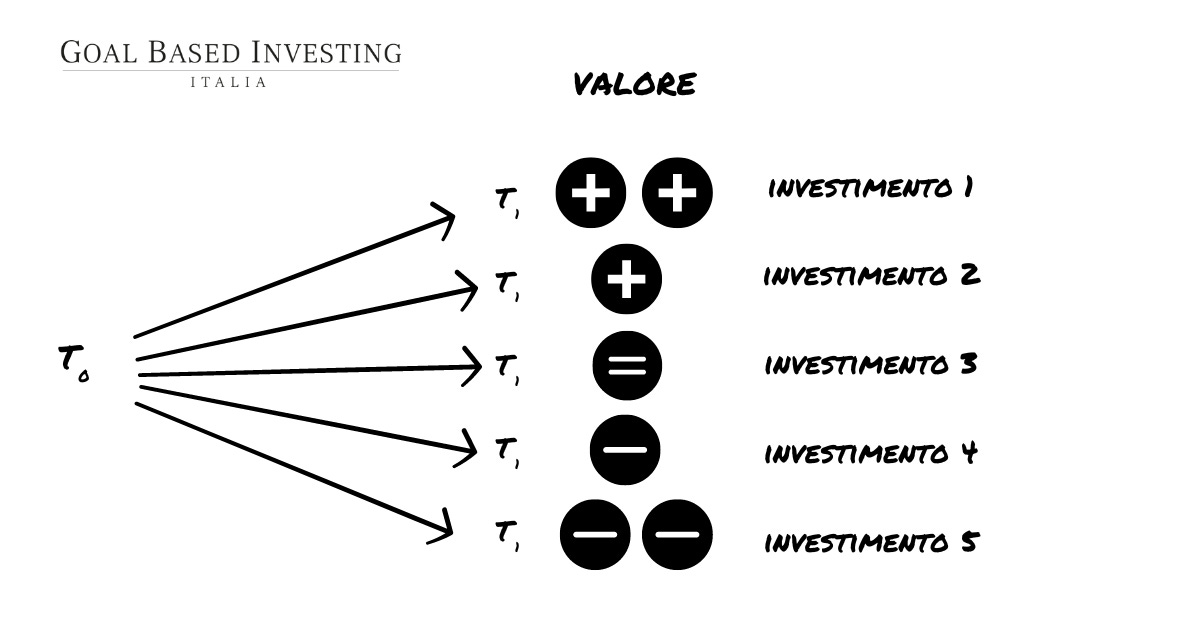

Se hai un portafoglio (veramente) diversificato, ti troverai davanti agli occhi una serie di strumenti tra cui ci sono dei vincenti e dei perdenti.

Qualcosa del genere:

Invece di accettare questa situazione come una caratteristica intrinseca e persino desiderabile della diversificazione, sentirai il desiderio di apportare delle modifiche per rimuovere o ridurre le posizioni “in difficoltà” a favore di quelle che stanno dando buoni risultati.

È molto più comodo e soddisfacente avere un portafoglio concentrato sugli asset con le migliori performance piuttosto che averne uno realmente diversificato.

Quando esamini la performance del tuo portafoglio, la diversificazione spesso sembra una cattiva idea, perché avresti sempre potuto detenere una quota maggiore degli asset che hanno fornito i rendimenti più elevati.

Il senno di poi fa sembrare la diversificazione una scelta perdente.

Se misuri il successo del tuo portafoglio confrontandolo con gli investimenti che hanno ottenuto i risultati migliori fino a quel momento, ti condanni all’infelicità.

Questo è il motivo per cui la diversificazione è in definitiva una battaglia continua contro la sottoperformance relativa.

“Diversificazione significa dover sempre chiedere scusa”

Ed è esattamente così!

Eccoti un esempio.

Per chiunque abbia investito a partire dalla Grande Crisi Finanziaria (2008), la diversificazione ha sostanzialmente significato sottoperformare le azioni statunitensi in generale e le grandi azioni statunitensi in particolare negli ultimi quindici anni.

Dato che il rendimento reale a lungo termine (al netto dell’l’inflazione) delle azioni statunitensi è pari a circa il 7% annuo, il fatto che l’S&P 500 abbia restituito un rendimento reale del 10% annuo per oltre un decennio è stato un evento eccezionale.

Ripensandoci adesso, può sembrare ovvio che avresti dovuto avere un’esposizione maggiore alle azioni statunitensi.

Purtroppo, allora non era così ovvio.

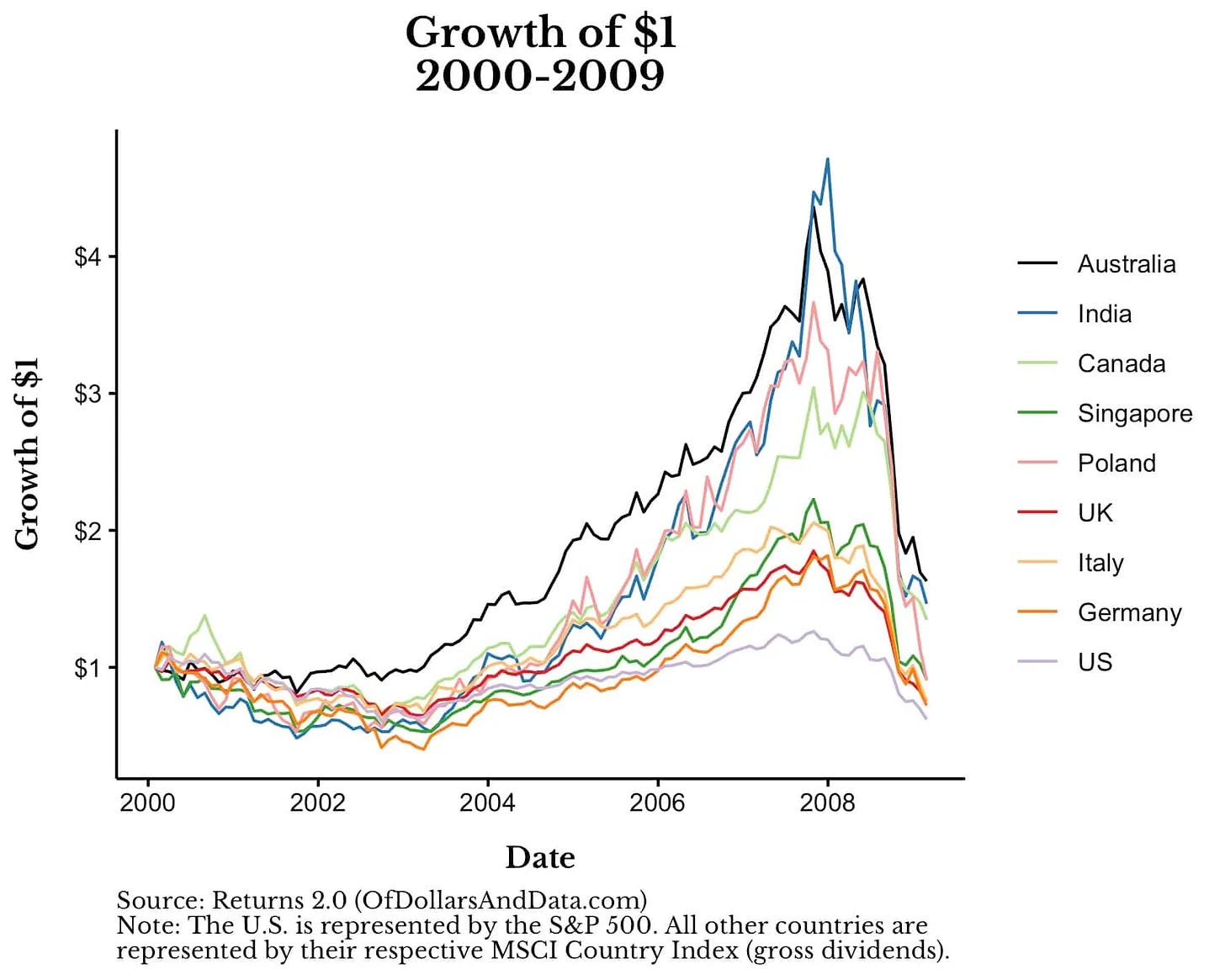

Il mercato azionario statunitense aveva appena vissuto uno dei suoi decenni peggiori di sempre:

Dal 2000 a fine 2009 il mercato azionario americano, che aveva dominato il secolo precedente, ha fornito un rendimento NEGATIVO.

Lo stesso succederà in futuro.

I vincitori assoluti di quest’anno sono I Magnifici 7.

Chi non vi ha investito ha ottenuto risultati più o meno deludenti (in assoluto o in relazione ai Magnifici 7).

”Nessuna forma di diversificazione ha veramente funzionato (nel 2023).

Questo vuol dire che chi ha diversificato su asset che non hanno performato altrettanto bene deve autoflagellarsi?

No, ha adottato un processo decisionale giusto per sopravvivere nel lungo periodo anche se il risultato avrebbe potuto essere migliore con un'altra scelta.”

Lorenzo Ippoliti

CONCLUSIONE

In definitiva, le ragioni della diversificazione non sono in alcun modo in dubbio. È la psicologia della diversificazione ad essere problematica in molti casi.

La strada da percorrere non è ripensare e mettere in dubbio le prime, ma accettare e riflettere sulla seconda.

Concentrare il tuo portafoglio in quelli che prevedi saranno “i vincenti” non è una buona idea, soprattutto se lo fai guardando nello specchietto retrovisore.

Allo stesso tempo, è sbagliato ignorare il fatto che la diversificazione è spesso una pillola amara da ingoiare, anche quando ci fa bene.

Dato che mantenere adeguati livelli di diversificazione rischia di rivelarsi una sfida costante, ci sono due concetti cruciali da tenere a mente:

– Le cose saranno diverse in futuro: i mercati si adattano costantemente, le cose saranno diverse in futuro, in modi che non siamo nemmeno lontanamente in grado di prevedere.

– Le cose avrebbero potuto essere diverse in passato: quando guardi la performance del tuo portafoglio, l’andamento dei mercati e dell’economia, potresti pensare che fosse inevitabile che le cose andassero così.

Non lo era affatto, tutto è chiaro solo con il senno di poi.

La buona notizia è che la maggior parte degli svantaggi della diversificazione sono nella tua testa.

Le probabilità che tu possa andare in rovina risparmiando ed investendo i tuoi risparmi in un portafoglio diversificato sono quasi nulle.

Le probabilità che le cose possano andare male se detieni posizioni concentrate sono invece molto concrete.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧