𝐋𝐚 𝐬𝐜𝐨𝐦𝐦𝐞𝐬𝐬𝐚 𝐝𝐢 𝐏𝐚𝐬𝐜𝐚𝐥

E la tua vera tolleranza al rischio

Oggi il cielo è limpido e senza una nuvola e il mare è piatto come una tavola.

Negli ultimi 18 mesi l’azionario globale ha messo a segno una crescita del 35% con pochissima volatilità.

In momenti come questo è facile dimenticarsi dei periodi in cui le cose non sono andate altrettanto bene e farsi prendere dall’euforia.

Abbiamo la memoria corta e tendiamo a proiettare il passato recente nel futuro. Lo facciamo sia nel bene che nel male:

quando le cose vanno bene, come ora, pensiamo che continueranno ad andare bene; quando vanno male, ci convinciamo che con possono che peggiorare.

Ma se c’è una certezza quando si investe, è che, prima o poi, qualcosa andrà storto. Non ho idea di quando succederà o di quale sarà la causa, ma succederà; ci puoi scommettere.

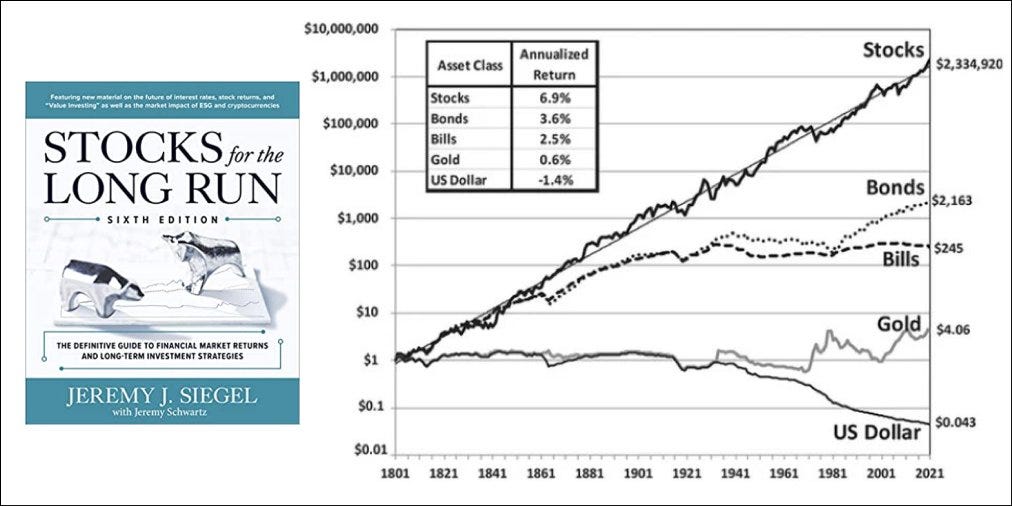

Nel 1994 il professor Jeremy Siegel pubblicò un libro che sarebbe poi diventato un classico della letteratura finanziaria: “Stocks for the Long Run”.

La frase conclusiva della sesta edizione racchiude il senso delle oltre 400 pagine del volume:

“The main thesis of this book, that stocks represent the best way to accumulate wealth in the long run, remains as true today as it was when I published the first edition of Stocks for the Long Run in 1994”

(La tesi principale di questo libro, secondo cui le azioni rappresentano il modo migliore per accumulare ricchezza nel lungo periodo, rimane vera oggi come lo era quando pubblicai la prima edizione di Stocks for The Long Run nel 1994.)

Le azioni sono l’investimento con la maggiore probabilità di fruttare un elevato rendimento su lunghi orizzonti temporali, ma per avere un’elevata esposizione all’azionario sono necessari quattro elementi fondamentali:

un luuuuungo orizzonte temporale, ovvero la certezza che quei risparmi non ti serviranno per il prossimi 20-30-40 anni

la pazienza di attendere due, tre, quattro decadi

la disciplina e la convinzione necessarie per non abbandonare la nave quando il mare è in burrasca

e, infine, la liquidità indispensabile per affrontare sia finanziariamente che psicologicamente i momenti difficili

Il fatto che le azioni siano il miglior investimento a lungo termine, non vuol dire, come evidenziato in un recente studio (McQuarrie - Stocks for the Long Run? Sometimes Yes, Sometimes No), che siano SEMPRE il miglior investimento.

Negli ultimi 100 anni ci sono stati diversi lunghi periodi in cui le azioni non hanno portato alcun rendimento e in cui hanno subito enormi perdite;

tre spiccano tra tutti:

gli anni ‘30 del ‘900: tra il 1929 e il 1932 il mercato azionario americano perse l’80% del suo valore e si riprese definitivamente solo dopo 16 anni, alla fine della Seconda Guerra Mondiale (1929-1945)

gli anni ‘70: a seguito delle tensioni internazionali e di due crisi petrolifere l’inflazione schizzò alle stelle, toccando punte oltre il 15% e rimanendo elevata per tutto il decennio; il mercato azionario globale arrivò a perdere oltre il 50% e ci mise 8 anni per riprendersi (1972-1980)

gli anni 2000, ricordati come la “decade perduta”: a seguito dello scoppio della bolla tecnologica “dot com” il mercato azionario arrivò a perdere il 58%; prima che potesse riprendersi, scoppiò la Grande Crisi Finanziaria che fece crollare ulteriormente le quotazione fino a -67%. I mercati si ripresero completamente solo dopo 17 anni (2000-2017)

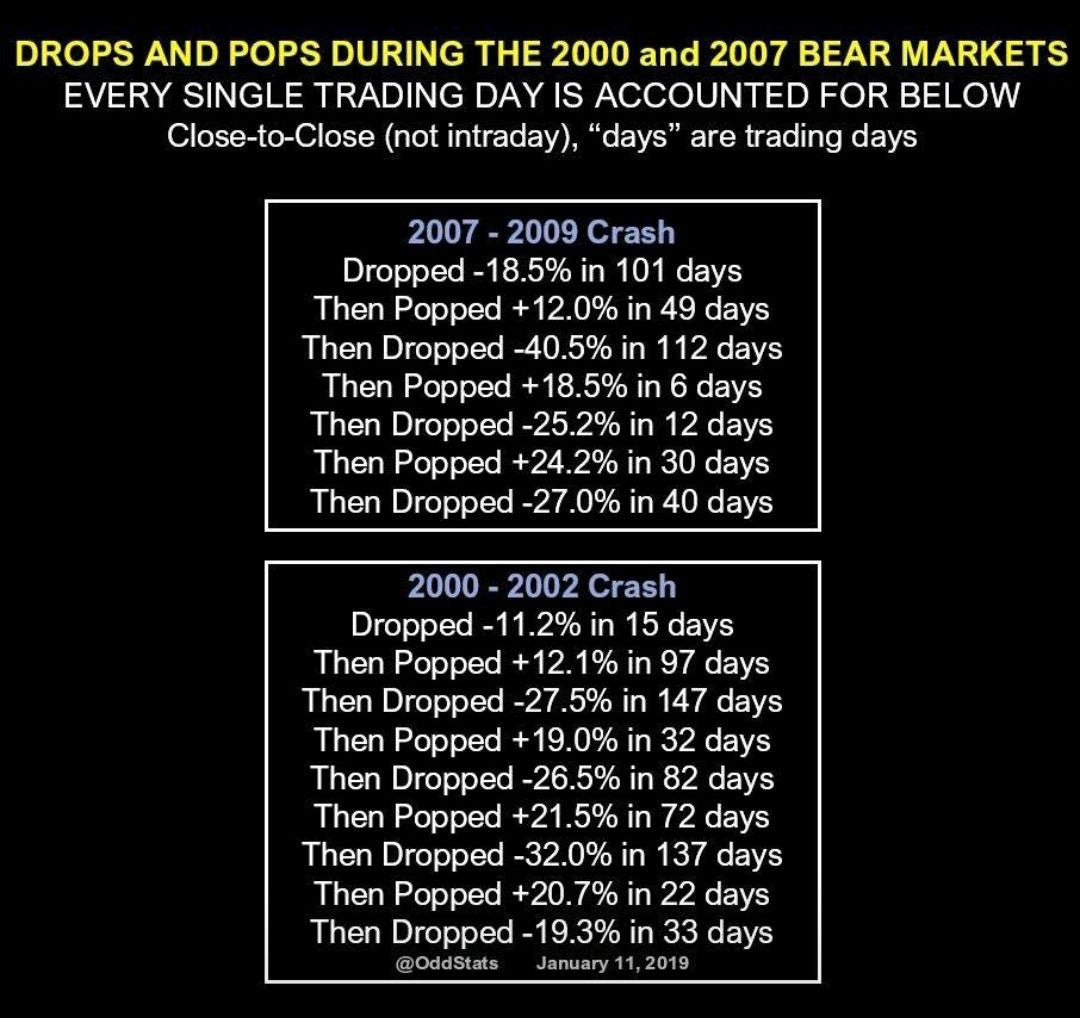

A confronto con queste tempeste finanziarie, i cali degli ultimi 15 anni sono semplicemente un alito di vento:

Di seguito, le montagne russe del mercato azionario americano (S&P 500) nel 2000-2002 e 2007-2009:

Sono pochi, pochissimi, gli investitori in grado di sopportare di veder precipitare del 50% o più il valore dei propri investimenti.

Una cosa è leggere, sentir parlare o vedere su un foglio di calcolo un calo del 50%. Tutt’altra cosa è sperimentarlo sulla propria pelle e vedere i propri sudati risparmi venir falcidiati dal crollo dei mercati finanziari.

Un’altra variabile da non sottovalutare è il peso che diamo alle perdite:

un conto è perdere il 10% su 10.000 euro, dal punto di vista psicologico, perdere lo stesso 10% su 1 milione di euro è tutt’altra faccenda (“i soldi si pesano, non si contano”).

E il calo in sé non è nemmeno la parte peggiore, perché quando i mercati toccano il fondo, come successe nel marzo 2009, non avvisano nessuno.

Il mondo finanziario era vicino al collasso, la recessione era appena iniziata e milioni di persone avevano perso la casa e il posto di lavoro.

L’aria che si respirava non faceva in alcun modo presagire la primavera, eppure, il 6 marzo 2009 il mercato azionario raggiunse i minimi e dal giorno successivo cominciò a salire.

E continua a salire ancora oggi a distanza di oltre 15 anni.

Gli investitori con un lungo orizzonte temporale e una solida situazione finanziaria possono commettere due gravi errori:

non assumersi abbastanza rischio finanziario, e ottenere quindi scarsi rendimenti

oppure, assumersene troppo e scoprirlo nel momento peggiore: un crollo

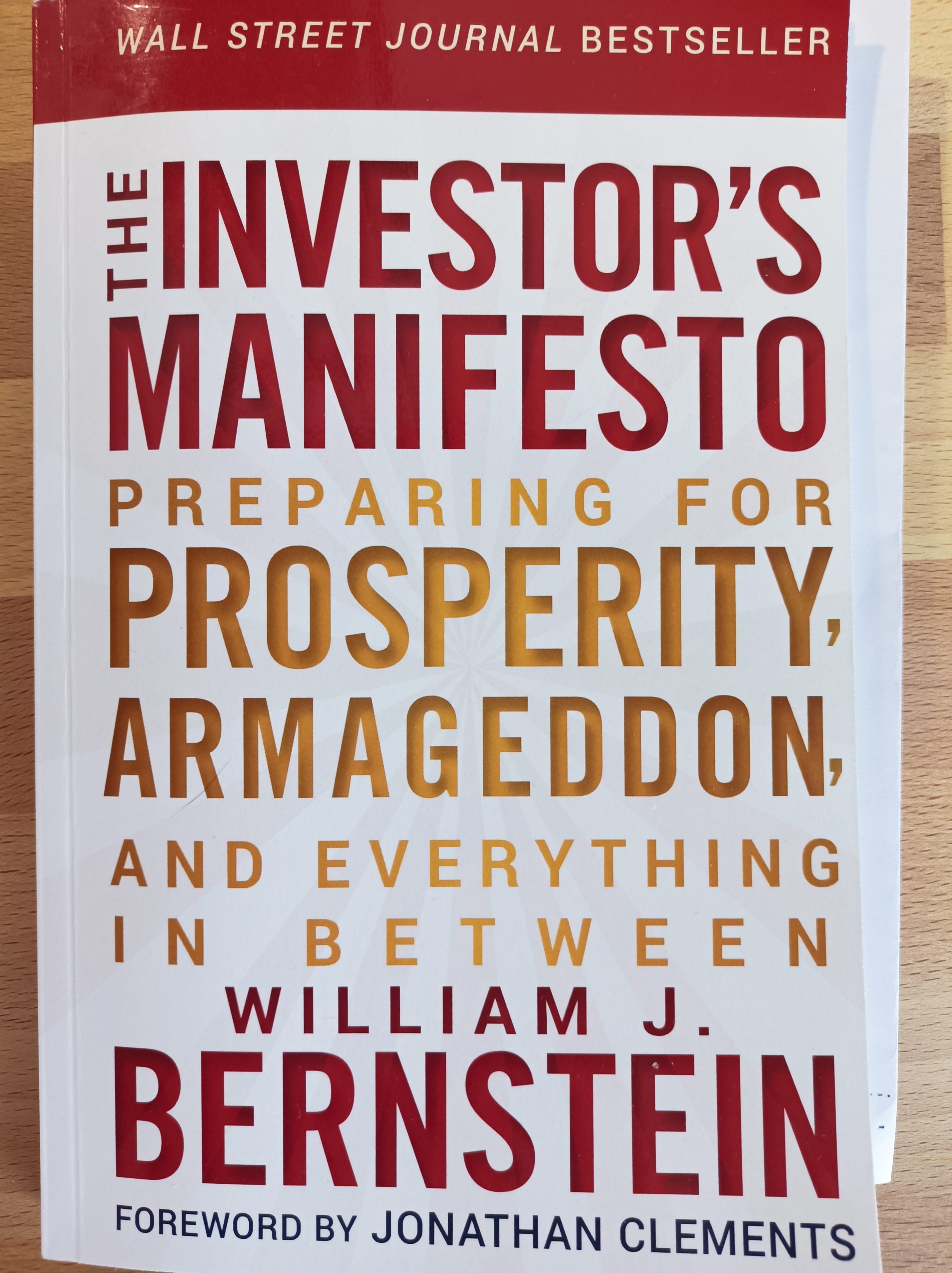

Come scrive William Bernstein in “The Investor’s Manifesto” all’indomani della Grande Crisi Finanziaria:

”The reason why most people do such lousy jobs with their portfolios is that human nature is an agar dish that breeds all manner of investing psycopathology. Two of the most virulent behavioral organisms are overconfidence and overemphasis on recent history”

(Il motivo per cui la maggior parte delle persone fa un così pessimo lavoro con i propri portafogli è che la natura umana è un terreno fertile che genera ogni sorta di psicopatologia degli investimenti. Due degli organismi comportamentali più virulenti sono l’eccessiva sicurezza e l’eccessiva enfasi sulla storia recente)

La storia recente ci ha cullati e abituati a mercati finanziari che salgono costantemente a parte qualche breve e lieve battuta d’arresto:

- rendimenti elevati

- cali modesti

- recuperi veloci

Pensare di poter sopportare un futuro calo del 50%-60% nel valore dei propri investimenti senza averlo mai effettivamente sperimentato è, per la stragrande maggioranza di noi, solo un‘illusione.

È impossibile conoscere la tua vera propensione al rischio finché non hai vissuto uno di questi momenti;

e, anche se ti è successo, non è detto che reagirai allo stesso modo.

Ogni crollo è diverso e potresti esserlo anche tu.

L’obiettivo di un portafoglio d’investimento non dovrebbe essere restituire il maggior rendimento possibile (magari nel minor tempo possibile), ma darti la possibilità di mantenere l’investimento il più a lungo possibile, con il bello e soprattutto con il cattivo tempo.

Come ho scritto qualche settimana fa, ci si affanna tanto alla ricerca del RENDIMENTO, che per buona parte non dipende da noi, quando il risultato di un investimento dipende anche da altre due variabili che siamo, invece, in grado di controllare: RISPARMIO (capitale da investire) e TEMPO.

Quando decidi come investire i tuoi risparmi considera la “scommessa di Pascal”.

Il filosofo e matematico francese Blaise Pascal difendeva la sua fede in Dio ed esortava alla conversione con questo argomento:

immagina che Dio non esista.

Gli atei “vincono” e i credenti “perdono”.

Se Dio esiste, la situazione è capovolta.

Le conseguenze dei due errori sono però notevolmente diverse.

Se Dio non esiste, i devoti hanno solo perso del tempo assistendo a noiose funzioni religiose e qualche occasione di “trasgressione”.

Se, invece, Dio esiste, gli atei passeranno un’eternità all’Inferno.

Per tornare alla finanza:

se hai un’esposizione azionaria inferiore a quella che saresti in grado di sopportare, nel lungo periodo, otterrai dei rendimenti inferiori a quelli a cui avresti potuto aspirare.

Ma se hai un’esposizione superiore a quella che sei effettivamente in grado di sopportare, te ne accorgerai solo nel momento peggiore, e le conseguenze saranno molto più gravi.

Cosa succederà ai tuoi investimenti (e al tuo futuro) se ti sbagli riguardo alla tua reale tolleranza al rischio?

Il mercato azionario è il motore dei rendimenti di lungo periodo di un portafoglio d’investimenti, ma, come suggeriva argutamente Adam Smith:

“se non sai chi sei, il mercato azionario è un posto costoso per scoprirlo”

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧

Bene, meno male che c'e' qualcuno saggio che ci riporta con i piedi sulla terra !

Complimenti! Articolo molto chiaro, ed onesto