𝐎𝐑𝐎 𝐢𝐧 𝐩𝐨𝐫𝐭𝐚𝐟𝐨𝐠𝐥𝐢𝐨: 𝐡𝐚 𝐬𝐞𝐧𝐬𝐨 𝐢𝐧𝐬𝐞𝐫𝐢𝐫𝐥𝐨?

Nei due precedenti articoli ho delineato le caratteristiche che rendono unico l’oro e lo hanno reso il bene rifugio per eccellenza e chiarito quali sono le dinamiche che ne determinano il prezzo; ho poi elencato le caratteristiche dell’oro come asset finanziario e i suoi pro e contro.

Oggi vedremo invece come si comporta l’oro se inserito in un portafoglio al fianco di azioni ed obbligazioni.

Oro come componente di un portafoglio d’investimenti

I principali contributi all’idea di inserire l’oro come asset finanziario in un portafoglio d’investimento vengono prima da Harry Browne, consulente finanziario, scrittore e politico americano e poi da Ray Dalio, fondatore del più grande Hedge Fund al mondo: Bridgewater Associates.

L’idea nasce dalla terribile esperienza degli anni ‘70, flagellati da un’inflazione fuori controllo e da una crescita economia anemica, la cosiddetta stagflazione. In un contesto economico del genere sia azioni che obbligazioni soffrono e non riescono a tenere il passo con il caro vita.

All’inizio degli anni ‘80 Browne definisce quattro regimi economici a seconda dell’andamento di crescita economica e inflazione: prosperità (crescita positiva e inflazione sotto controllo o in discesa), inflazione (crescita economica ed inflazione elevate), declino (crescita negativa o anemica ed elevata inflazione) e deflazione (crescita e inflazione negative).

Nelle fasi di prosperità l’inflazione è contenuta, i tassi d’interesse sono bassi e l’economia cresce ad un passo spedito; queste sono le condizioni ideali per le azioni.

Nelle fasi di deflazione l’economia è in recessione, il ché deprime i consumi e quindi i prezzi, e le banche centrali tagliano i tassi d’interesse per stimolare la crescita; in questo contesto le obbligazioni a tasso fisso sono favorite dal calo dei rendimenti e dall’inflazione contenuta.

Nelle fasi di declino l’inflazione è elevata o fuori controllo, le banche centrali sono costrette ad alzare i tassi e la crescita economica ne risente; le azioni soffrono e le obbligazioni ancora di più. L’asset che si comporta meglio in questo contesto è la liquidità (intesa come obbligazioni governative a brevissimo termine).

Infine, nelle fasi di iper-inflazione, l’economia cresce, ma non riesce a tenere il passo dell’inflazione; in questo contesto le azioni languono, le obbligazioni soffrono e l’oro brilla.

Dall’esigenza di fornire risultati positivi in qualunque contesto economico, nasce l’idea di creare un portafoglio composto in egual misura da azioni, obbligazioni, liquidità e oro: il Permanent Portfolio.

Negli anni ‘90 Ray Dalio elaborò il concetto dei quattro quadranti sviluppando quello di risk parity su cui si basa il suo All Weather Portfolio.

Ma di questi due portafogli e di risk parity parleremo un’altra volta.

In soldoni, l’idea di inserire l’oro in un portafoglio d’investimento è figlia dello shock dovuto ai difficili anni ‘70, alla decisione dell’amministrazione Nixon di decretare la fine del Gold Standard nel 1971 e al successivo exploit dell’oro.

Che effetto avrebbe aggiungere una modesta quota di oro in un portafoglio composto da azioni e obbligazioni?

Andiamo a vederlo insieme.

Portafoglio con e senza oro, un esempio

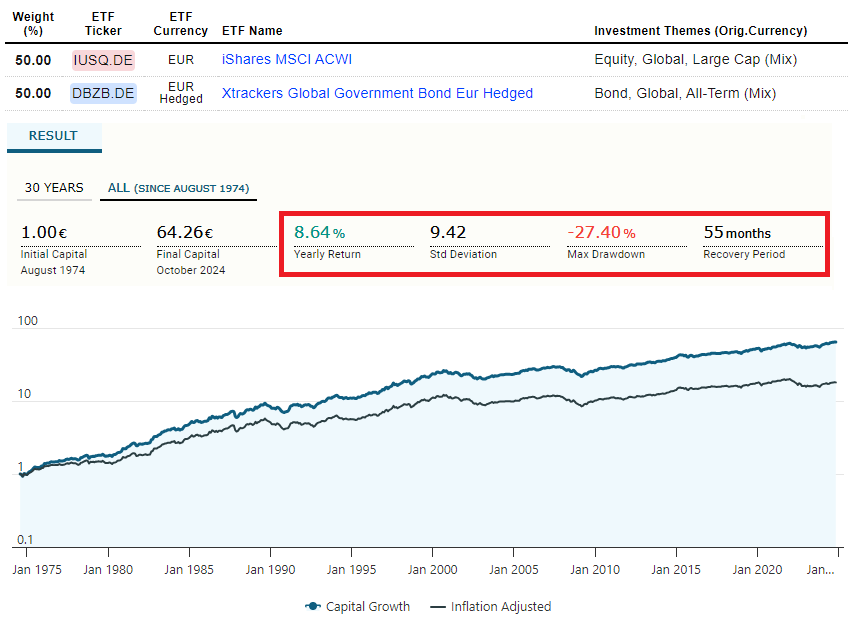

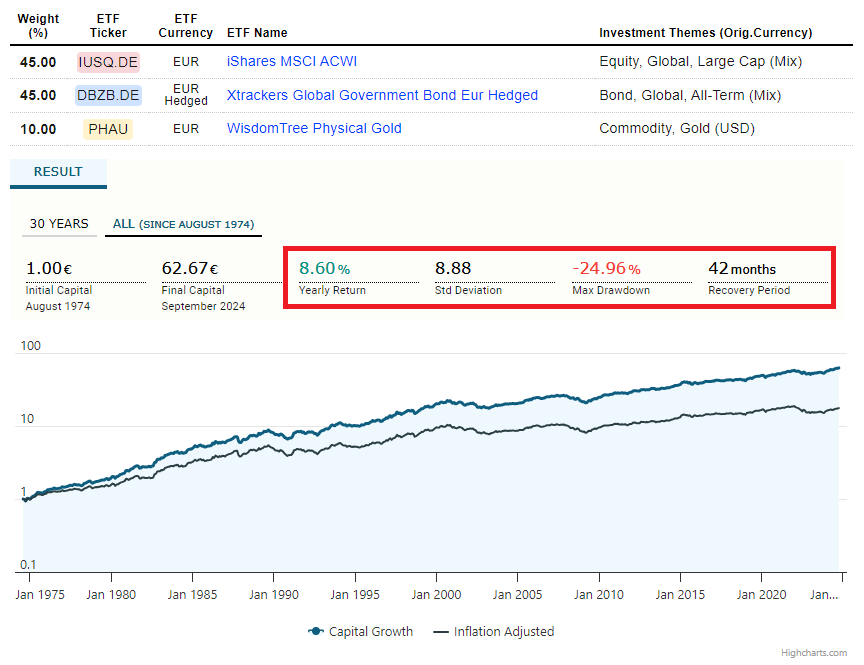

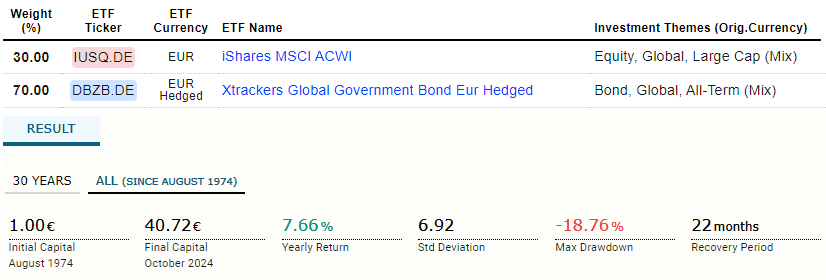

Di seguito metto a confronto un semplice portafoglio composto al 50% da azioni e al 50% da obbligazioni governative e uno in cui viene inserito un 10% di oro (45% azioni, 45% obbligazioni e 10% oro), entrambi ribilanciati annualmente.

Ho condotto le due simulazione sul sito Lazy Portfolio ETF, i dati sono in euro e partono dall’agosto 1974 fino a ottobre 2024 (oltre 50 anni).

Portafoglio 50/50:

Portafoglio 45/45/10:

In sintesi, questo è il risultato:

Inserire in portafoglio il 10% di oro, sostituendo una parte di azioni e una di obbligazioni, negli ultimi 50 anni ha generato un rendimento molto simile (Yearly Return) a quello di un portafoglio 50/50, ma con meno volatilità (Std Deviation), cali (Max Drawdown) meno profondi e tempi di recuperi (Recovery Period) inferiori.

Inoltre, il portafoglio 50/50 ha sempre generato un rendimento positivo per chiunque lo avesse mantenuto per almeno 10 anni.

Investendo nel portafoglio 45/45/10, invece, (con il senno di poi) sarebbe stato sufficiente mantenere l’investimento per 7 anni per avere la certezza di un rendimento positivo.

Anche aumentando o diminuendo l’esposizione azionaria, l’effetto dell’oro in portafoglio non cambia molto: rendimento molto simile, ma con una riduzione della volatilità e dei cali.

Portafoglio 80/20 e portafoglio 75/15/10:

Portafoglio 30/70 e portafoglio 25/65/10:

E’ importante comprendere che inserire semplicemente dell’oro in portafoglio non è sufficiente.

Per sperare di ottenere i benefici di mitigazione del rischio che l’oro ha fornito negli ultimi 50 anni è fondamentale ribilanciare periodicamente le componenti del portafoglio.

Senza quest’attività l’oro potrebbe avere l’effetto opposto a quello sperato: ridurre i rendimenti e/o aumentare la volatilità.

CONCLUSIONE

Questo vuol dire che inserire una quota di oro in portafoglio è SEMPRE una buona idea?

Assolutamente no!

Ci sono stati periodi storici in cui farlo avrebbe peggiorato il rapporto rischio/rendimento del portafoglio, come nel ventennio tra il 1980 e il 2000.

E ci sono esigenze per cui l’oro potrebbe essere semplicemente una complicazione.

L’esempio più semplice è quello di qualcuno con un’elevata tolleranza al rischio, che vuole investire periodicamente una parte del proprio risparmio a lungo termine con l’obiettivo di ottenere la maggiore crescita possibile;

in questo caso, la scelta ideale è un piano di accumulo sull’azionario e aggiungere oro, soprattutto nelle fasi iniziali, aumenterebbe solo la complessità dell’investimento.

Peraltro, su orizzonti di tempo molto lunghi, anche una differenza dell’1% nel rendimento annualizzato può avere effetti considerevoli sul risultato finale dell’investimento:

10.000€ investiti per 50 anni al 7% diventano 320.000€ ca., mentre con un rendimento dell’8% oltre 530.000€!

L’utilizzo dell’oro in un portafoglio ha senso se l’obiettivo è quello di ridurre la volatilità e la profondità e lunghezza dei cali, sopportando una modesta riduzione di rendimento.

Se l’obiettivo è, invece, far crescere il più possibile i tuoi risparmi ottenendo il maggior rendimento a lungo termine (>20 anni) e accettando la volatilità dell’azionario, l’oro diventa un intralcio.

E, volendo inserire dell’oro in portafoglio, la quota ideale è sempre il 10%?

Anche in questo caso, la risposta è no.

In alcuni periodi storici una quota superiore avrebbe fornito migliori risultati e in altri peggiori. La stessa cosa vale per una minore quota di oro.

Alcuni portafogli classici (o lazy portfolio) hanno una maggiore esposizione all’oro (Permanent Portfolio 25% e Golden Butterfly 20%), altri minore (All Weather di Ray Dalio 7,5%), mentre altri non lo prevedono affatto.

La scelta se inserire una quota di oro in portafoglio deve essere valutata in base alle tue esigenze e alle tue caratteristiche come investitore.

Ma deve partire dalla consapevolezza di quali sono le caratteristiche finanziarie dell’oro e quali sono i potenziali benefici di lungo termine di averne una modesta quota in portafoglio.

Si possono fare infinite simulazioni e trovare il portafoglio che ha fornito il miglior rendimento pesato per il rischio (risk adjusted return) in un dato periodo storico.

Il fatto è che i backtest (le simulazioni su dati storici) ci dicono molto sul passato, ma molto poco sul futuro; per questo è necessario essere cauti nel tentare di estrapolare precise linee guida in base a cui investire i propri risparmi.

Nessuno ci assicura che quello che è successo in passato si ripeterà in futuro.

Buona domenica!

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧