𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐦𝐞𝐧𝐭𝐨 𝐚𝐳𝐢𝐨𝐧𝐚𝐫𝐢𝐨 𝐞 𝐩𝐨𝐫𝐭𝐚𝐟𝐨𝐠𝐥𝐢𝐨 𝟔𝟎/𝟒𝟎, 𝐝𝐢𝐟𝐟𝐞𝐫𝐞𝐧𝐳𝐞 𝐞 𝐩𝐮𝐧𝐭𝐢 𝐝𝐢 𝐚𝐭𝐭𝐞𝐧𝐳𝐢𝐨𝐧𝐞

Su orizzonti temporali sufficientemente lunghi, l’investimento azionario ha fornito i migliori rendimenti tra le principali asset class.

Come abbiamo visto nel precedente articolo, per investire al 100% sul mercato azionario è necessario:

avere un luuungo orizzonte temporale, sicuramente più di 15 anni, meglio se 20 o 30;

avere molta pazienza e disciplina, perché per 20 o 30 anni il tuo investimento sarà sulle montagne russe e dovrai sopportare cali del 20%, 30% e persino 50% (e chissà, forse più);

non aver bisogno di quei soldi per 20 o 30 anni. Essere costretti a disinvestire durante un calo a doppia cifra non è una bella esperienza;

Se sei certo di soddisfare questi tre requisiti, investire sul mercato azionario è la scelta più sensata per far crescere in modo considerevole il tuo capitale.

Prima che tu corra a scegliere lo strumento migliore per mettere al lavoro i tuoi risparmi, ti suggerisco di dedicarmi altri 5 minuti e di leggere questo articolo fino in fondo.

Confronto tra un investimento totalmente azionario e un portafoglio 60/40

Presa per assodata la superiorità, dal punto di vista del mero rendimento, dell’investimento azionario su lunghi orizzonti temporali, allarghiamo un po’ lo sguardo e vediamo come si è comportato un investimento del genere rispetto al classico portafoglio 60/40 negli ultimi 30 anni.

Di seguito metterò a confronto un investimento di 10.000 euro partito a gennaio 1994 in un portafoglio composto al 100% da azionario dei paesi sviluppati (MSCI World) e in un portafoglio composto al 60% da azionario dei paesi sviluppati e al 40% da obbligazioni governative globali con la copertura del cambio in euro, ribilanciato annualmente.

La scelta degli strumenti è limitata dal lungo orizzonte temporale preso in esame.

Come previsto, l’investimento interamente azionario (linea blu) ha fornito un rendimento superiore, trasformando i 10 mila euro inziali in 82 mila, mentre il portafoglio 60/40 (linea rossa) in “soli” 61 mila.

Se guardiamo al solo valore finale, non ci sono dubbi sul fatto che l’investimento 100% azionario abbia dato risultati migliori.

Il rendimento però è solo uno degli aspetti da valutare.

Se analizziamo l’andamento dell’investimento nel corso dei 30 anni possiamo fare qualche utile considerazione.

Chi avesse investito nel portafoglio 60/40 avrebbe rinunciato ad un 1% di rendimento all’anno (6,24% contro 7,29%), ma avrebbe dovuto sopportare una volatilità (qui rappresentata dalla deviazione standard) molto inferiore rispetto all’investimento azionario: 8,58% contro 14,44%.

Il portafoglio bilanciato risulta più efficiente in base all’indice di Sharpe: 0,59 contro 0,47.

Questo indicatore ci fornisce un’idea di quanto rendimento abbiamo ottenuto in base al rischio speso. Un valore maggiore significa che l’investimento è stato più efficiente nel remunerare il rischio assunto.Il portafoglio 60/40 si è poi comportato molto meglio nei periodi di maggiore stress dei mercati (e verosimilmente degli investitori), in particolare durante la “decade perduta” (2000-2010).

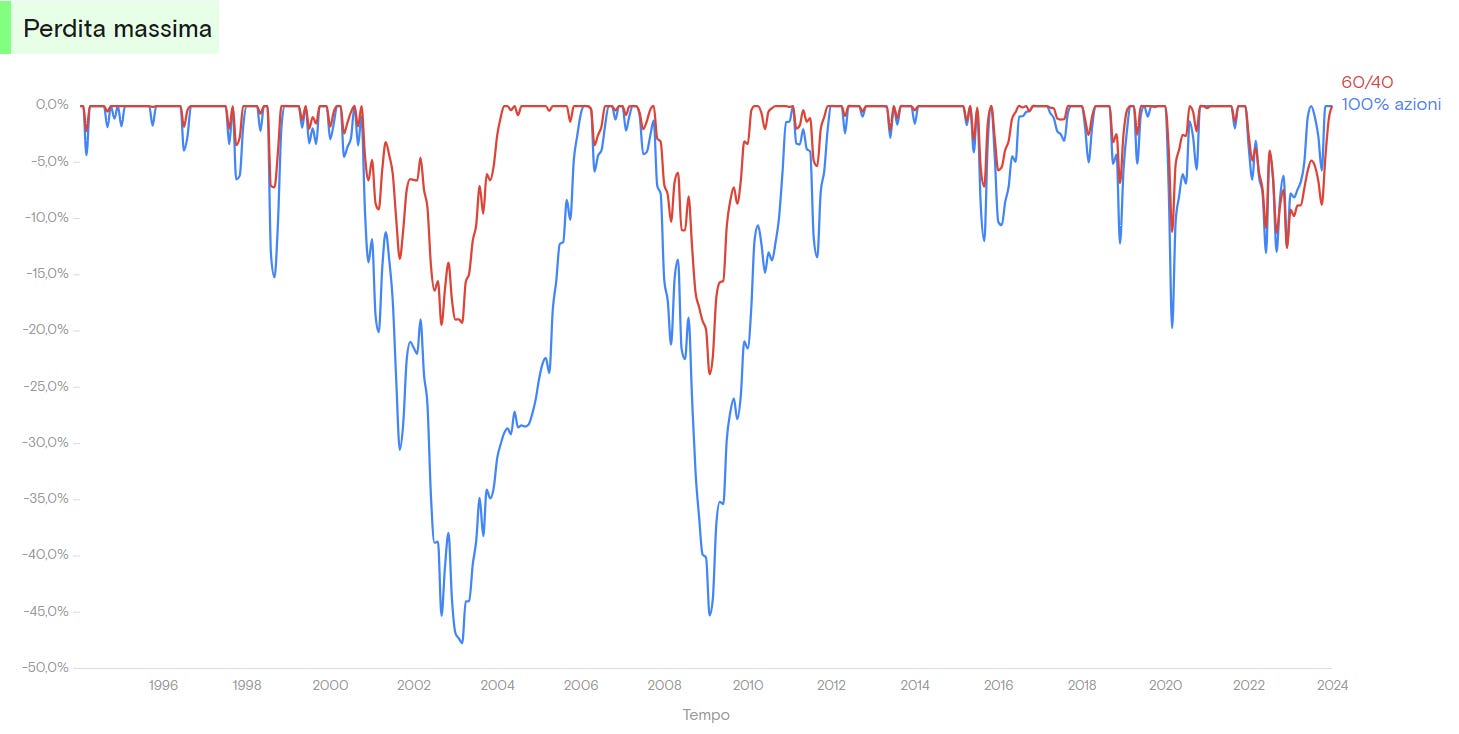

Entrambi gli investimenti hanno sofferto due cali molto significativi (drawdown in inglese)che hanno toccato il fondo a marzo 2003 e a febbraio 2009.

Mentre l’azionario globale ha perso oltre metà del suo valore in entrambe le occasioni, -54,3% e -56,5%, il portafoglio 60/40 ha contenuto le perdite a -29,3% e -27,7%.

Inoltre, il calo più lungo del portafoglio azionario si è protratto per 13 anni e 9 mesi (da agosto 2000 a maggio 2014), mentre quello del portafoglio 60/40 è durato 5 anni e 6 mesi ( da agosto 2000 a febbraio 2006).

Infine, se si immagina di disinvestire l’intero importo, la “peculiare” tassazione italiana sarebbe meno pesante sul portafoglio 60/40 grazie alla sua componente obbligazionaria (i guadagni sulla parte investita in titoli di stato è pari al 12,5%, mentre quella sui rendimenti azionari è del 26%).

Piano di accumulo

Visto che la modalità più comune d’investimento prevede versamenti ripetuti nel tempo, ho simulato anche questa possibilità.

In questo caso ho ipotizzato un piano di accumulo composto da un versamento iniziale di 10 mila euro a gennaio 1994 con dei versamenti aggiuntivi di 200 euro al mese per i successivi 30 anni, per un totale di 82.200 euro investiti.

I risultati non sono sostanzialmente diversi dall’ipotesi di investimento unico salvo che per il capitale finale: anche un semplice accumulo di 200 euro al mese in 30 anni può fare la differenza.

Anche in questo caso, a fine periodo il portafoglio azionario ha un valore più elevato e ha registrato un rendimento annualizzato maggiore.

La volatilità del portafoglio 60/40 è ancora molto inferiore a quella dell’azionario globale e l’indice di Sharpe premia nuovamente il portafoglio bilanciato.

I versamenti ricorrenti del piano di accumulo hanno l’effetto sia di smussare i due profondi cali del 2000-2003 e del 2009-2009 che di ridurne la durata.

Nel primo caso il portafoglio azionario (linea blu) perde il 47,3%, mentre nel secondo il 45,3%. Il portafoglio 60/40 (linea rossa) perde invece il 19,5% e il 23,8%.

Il calo più lungo del portafoglio azionario è di 5 anni e 6 mesi, da agosto 2000 a febbraio 2006, mentre quello del portafoglio bilanciato si riduce a 3 anni e 5 mesi, dall’agosto 2000 al marzo 2004.

Va però tenuto conto che il beneficio derivante dalla diversificazione temporale del piano di accumulo si attenua mano a mano che il peso del versamento periodico si riduce rispetto al capitale complessivo.

Un versamento di 200 euro al mese ha un peso molto diverso su un capitale di 10 mila euro rispetto ad uno di 100 mila.

Nel primo caso in un anno si incrementa il capitale investito del 20% ca. da 10 mila a 12.400), nel secondo del 2% (da 100 mila a 102.400).

CONCLUSIONI

Sappiamo bene che rischio e rendimento vanno a braccetto, quindi non deve sorprendere il fatto che l’investimento puramente azionario, su lunghi orizzonti temporali, fornisca migliori rendimenti rispetto ad un portafoglio con una consistente quota di obbligazioni.

Da entrambe le simulazioni appaiono evidenti i benefici della diversificazione sia in termini di riduzione della volatilità che nel migliorare l’efficienza del portafoglio, intesa come una migliore remunerazione del rischio.

Nella scelta di come comporre il tuo portafoglio d’investimenti non devi partire dal rendimento che ti attendi (o meglio, speri) di ottenere, ma dal rischio che sei disposto ad assumerti, tenendo conto che la vita reale è molto diversa dalle simulazioni e che quando investi soldi veri le emozioni giocano un ruolo fondamentale.

Se invece che nel marzo 2024 ci trovassimo nel marzo 2009, esattamente a metà del percorso d’investimento trentennale simulato, staremmo vivendo una situazione totalmente diversa da quella attuale.

Ci troveremmo nel bel mezzo di una epocale crisi economica e finanziaria, con l’economia che sta andando a rotoli, il sistema finanziario sull’orlo del collasso e con la disoccupazione in crescita.

Il tuo investimento starebbe vivendo il secondo crollo significativo in meno di 10 anni; a seconda del portafoglio di partenza (60/40 o 100% azionario) staresti perdendo oltre un quarto o oltre la metà del capitale che avevi solo nove mesi fa.

Saresti in grado di tenere duro e andare avanti?

Con il senno di poi sappiamo con assoluta certezza che sarebbe stata la scelta giusta, il mercato azionario ha toccato il fondo proprio nel marzo di 15 anni fa.

Ma in occasioni del genere le scelte giuste sono molto difficili da compiere e soprattutto da mantenere.

Non sto cercando di dissuaderti dall’investire sul mercato azionario, il mio intento è aiutarti a farlo e farlo con consapevolezza.

Dopo anni di rendimenti azionari molto positivi e ampiamente superiori a quelli medi, come gli ultimi 15, investire sul mercato azionario può sembrare una passeggiata.

Non lo è.

Se non sei disposto a sopportare di vedere il tuo investimento perdere oltre la metà del suo valore mentre rischi di perdere il posto di lavoro e sei costantemente bombardato da notizie negative, investire al 100% in azioni non fa per te, a prescindere dal tuo orizzonte temporale.

D’altro canto, ogni euro non investito sul mercato azionario sul luuungo termine rappresenta un costo in termini di minore rendimento.

E’ un costo che può aver senso pagare per ottenere un portafoglio meno volatile.

Ognuno deve trovare il giusto e soggettivo compromesso tra rendimento nel lungo periodo e protezione del capitale nel breve periodo.

Il compromesso che gli permette di investire abbastanza a lungo da ottenere i rendimenti del mercato azionario di cui abbiamo parlato settimana scorsa.

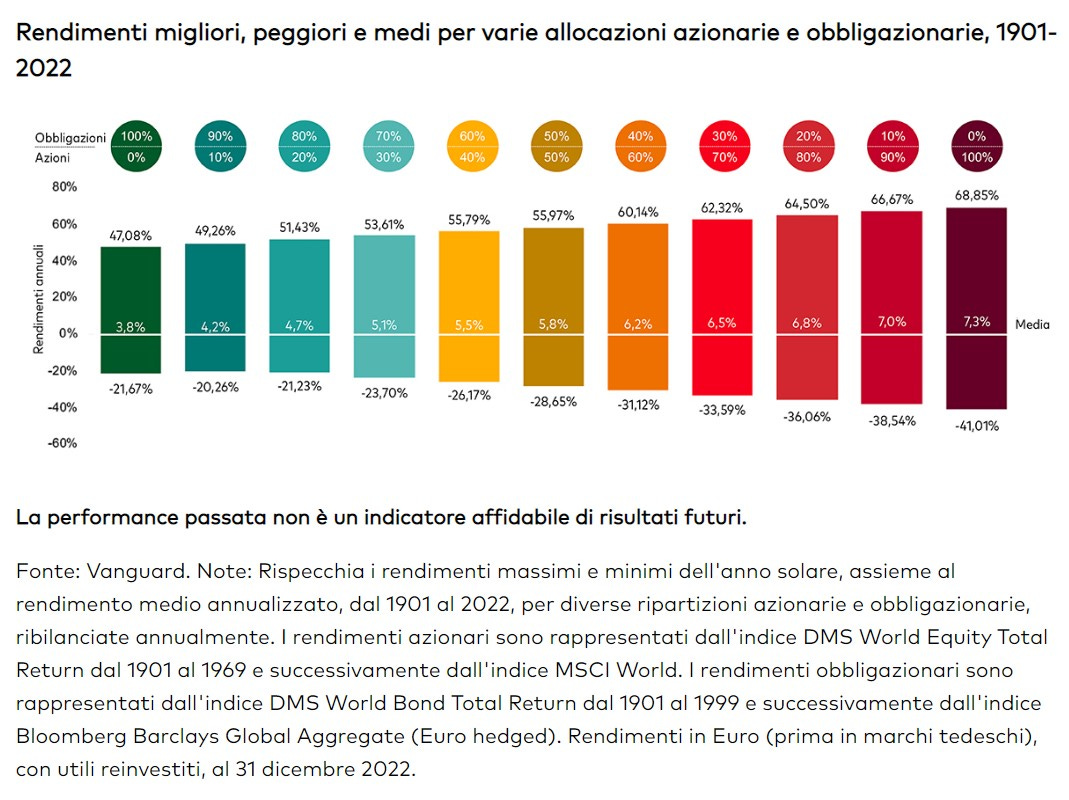

Ecco cosa puoi aspettarti a grandi linee.

Nell’immagine vedi il migliore e il peggiore risultato annuale dal 1901 al 2022 e il rendimento medio annualizzato di diversi portafogli con una rischiosità crescente, dal 100% di obbligazioni globali (a sinistra) al 100% di azioni globali (a destra).

Come puoi vedere, i risultati ottenuti nell’ultimo trentennio dai portafogli che abbiamo simulato sono in linea con quelli medi storici: 60/40 (in arancione) e investimento totalmente azionario (in bordeaux).

Il problema di grafici e simulazioni è che non rendono l’idea di come ti sentirai quando le cose si metteranno male. E le cose, prima o poi, si metteranno male, posso garantirtelo.

Quando ti trovi ad investire dei risparmi con un orizzonte temporale molto lungo, assumerti troppo poco rischio è un errore.

L’unico errore peggiore è quello di assumerti più rischio di quello che sei in grado di sopportare.

“𝙏𝙝𝙚 𝙙𝙤𝙢𝙞𝙣𝙖𝙣𝙩 𝙙𝙚𝙩𝙚𝙧𝙢𝙞𝙣𝙖𝙣𝙩 𝙤𝙛 𝙡𝙤𝙣𝙜-𝙩𝙚𝙧𝙢, 𝙧𝙚𝙖𝙡-𝙡𝙞𝙛𝙚 𝙛𝙞𝙣𝙖𝙣𝙘𝙞𝙖𝙡 𝙤𝙪𝙩𝙘𝙤𝙢𝙚𝙨 𝙞𝙨𝙣'𝙩 𝙞𝙣𝙫𝙚𝙨𝙩𝙢𝙚𝙣𝙩 𝙥𝙚𝙧𝙛𝙤𝙧𝙢𝙖𝙣𝙘𝙚; 𝙞𝙩'𝙨 𝙞𝙣𝙫𝙚𝙨𝙩𝙤𝙧 𝙗𝙚𝙝𝙖𝙫𝙞𝙤𝙪𝙧.”

Nick Murray

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧