𝐄' 𝐮𝐧 𝐛𝐮𝐨𝐧 𝐦𝐨𝐦𝐞𝐧𝐭𝐨 𝐩𝐞𝐫 𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞?

Quante volte ti sei posto questa domanda?

Immagino molte.

Me la sento fare molto spesso anche io, soprattutto da chi vuole iniziare ad investire e/o intende investire un capitale importante.

Come tutte le domande che riguardano la finanza personale, la risposta dipende sia da fattori PERSONALI che FINANZIARI (in quest’ordine).

Ritengo che la finanza personale, contrariamente a quanto si possa pensare, sia 80% personale e 20% finanza;

e quindi la risposta alla domanda inziale dipenda in gran parte da fattori soggettivi:

PERCHE’ investi i tuoi soldi

cosa devono fare PER TE

in QUANTO TEMPO

COSA SEI DISPOSTO A SOPPORTARE PER RAGGIUNGERE L’OBIETTIVO

Solo una volta chiariti in modo approfondito questi punti, possiamo iniziare a ragionare sul COME abbia senso investire e quale sia la situazione finanziaria in cui ci si trova a farlo.

La situazione attuale

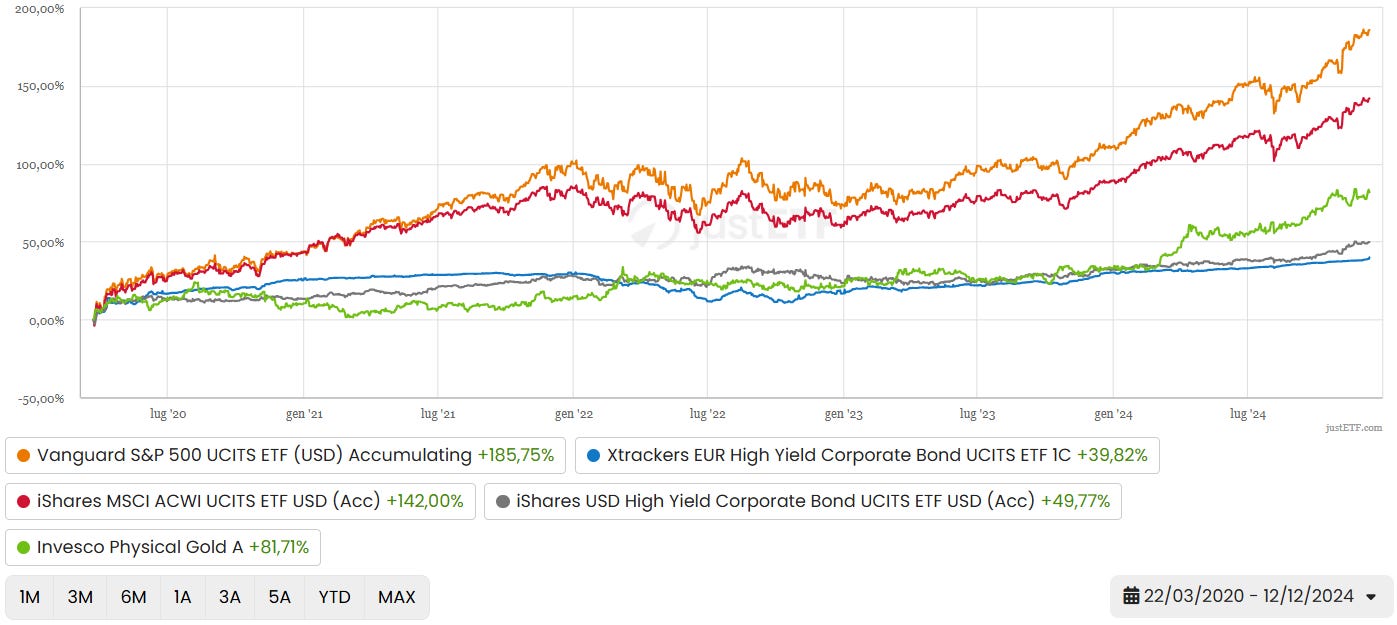

Veniamo da un periodo in cui i rendimenti sono stati fortemente polarizzati: molto positivi quelli delle attività rischiose e deludenti quelli delle attività prudenti.

Le obbligazioni governative hanno subito un forte calo (da cui non si sono ancora riprese), mentre azioni (in particolare USA) e obbligazioni ad alto rendimento hanno fornito ottimi rendimenti.

Questa la panoramica degli ultimi 5 anni:

Chi si è assunto dei rischi, e ha tenuto duro nei momenti difficili, è stato ampiamente ricompensato, mentre chi è stato molto prudente ha solo sofferto.

Ma questo è il passato.

E il futuro?

Il futuro è incerto

E non lo è solo oggi;

è sempre così.

Anche 5 anni fa il futuro era incerto.

E in questo lustro ne abbiamo viste parecchie: una pandemia, guerre in Europa e in Medio Oriente e il ritorno di un’inflazione come non la si vedeva da mezzo secolo.

Non ho idea di cosa ci attende nei prossimi 5 anni.

Quello che so è che, in virtù della cavalcata degli ultimi 5, 10, 15 anni, le attività rischiose hanno raggiunto valutazioni elevate.

Il mercato azionario è caro, in particolare quello americano.

Nel grafico vedi l’andamento dello Shiller PE ratio (o CAPE: cyclically-adjusted price-to-earnings ratio), un indicatore che mette in relazione il prezzo del mercato azionario con gli utili generati dalle aziende che lo compongono tenendo conto dell’inflazione.

Un CAPE elevato indica che per comprare azioni si paga un prezzo elevato rispetto agli utili che producono.

Anche le obbligazioni ad alto rendimento “sono care”, nel senso che lo spread tra le obbligazioni high yield e i titoli risk-free è vicino ai minimi storici.

Ciò vuol dire che i rendimenti delle obbligazioni più rischiose sono, in prospettiva storica, poco superiori a quelli dei titoli governativi meno rischiosi.

Nel grafico seguente vedi l’andamento storico dello spread di credito nelle tre principali aree: Stati Uniti (in verde), Europa (in azzurro) e Mercati Emergenti (in viola):

Previsioni nefaste

Recentemente, ha fatto molto scalpore la pubblicazione delle previsioni sui rendimenti dei prossimi dieci anni da parte di Goldman Sachs.

La società americana, una delle più grandi banche d’affari al mondo, prevede che l’S&P 500 crescerà in media del 3% nel prossimo decennio.

Per essere più precisi, e i dettagli sono molto importanti, prevede che il rendimento medio da qui al 2034 sarà compreso tra il +7% e il -1% annualizzato.

Senza dubbio, le previsioni di Goldman Sachs potrebbero rivelarsi esatte (anche se non succede spesso), ma i periodi in cui l’azionario americano ha fornito rendimenti annualizzati a 10 anni inferiori al 3% sono piuttosto rari:

Il valore predittivo delle valutazioni

Quando le valutazioni di partenza sono elevate, i rendimenti futuri sono, normalmente, più bassi rispetto a quelli medi.

La relazione tra valutazioni e rendimenti futuri è piuttosto solida su lunghi orizzonti temporali, ma non lo è affatto nel breve periodo.

Sappiamo che molto probabilmente i rendimenti futuri saranno inferiori a quelli passati (ne sono profondamente convinto), ma non sappiamo quando, in che modo o quale sarà la causa scatenante di un ritorno alla media dei rendimenti.

Sfortunatamente, il livello delle valutazioni non è un valido aiuto nel definire il “tempismo” dell’investimento.

“The average CAPE ratio between 1881 and 2015 in the United States is 17; in July, it reached 27. Levels higher than that have occurred very few times, including the years surrounding the stock market peaks of 1929, 2000 and 2007. In all three of these instances, the stock market eventually collapsed.”

Robert Shiller, premio Nobel per l’economia nel 2013 e padre del CAPE ratio, pubblicava queste parole sul New York Times nell’agosto del 2015, avvertendo che il mercato azionario appariva sopravvalutato.

Nei dieci anni successivi le valutazioni del mercato azionario americano sono cresciute ulteriormente:

Il 27 agosto 2015 l’S&P 500 chiudeva a 1.987 punti.

Poche settimane fa ha superato i 6.000 punti.

Da quando, dieci anni fa, le valutazioni hanno raggiunto livelli preoccupanti, le quotazioni del mercato azionario americano sono più che triplicate: un rendimento superiore al +270%!

Purtroppo sapere che le valutazioni azionarie sono elevate rispetto alle medie storiche non può aiutarci molto nel definire se oggi sia un buon momento per investire.

Se avessimo basato la scelta se investire o meno sulle valutazioni, avremmo perso gli eccezionali rendimenti degli ultimi dieci anni.

Le valutazioni ci dicono invece che IN PASSATO ci sono stati OTTIMI momenti per investire sul mercato azionario;

momenti in cui, però, nessuno voleva farlo perché successivi a terribili periodi storici: la grande inflazione degli anni ‘70 (tanto che nel 1979 BusinessWeek decretava la “Morte delle azioni”) e la Grande Crisi Finanziaria (che concludeva la “decade perduta”).

Anche nel recente passato, sempre con il senno di poi, troviamo ottime opportunità d’investimento: nel marzo 2020, nel pieno della pandemia, e nell’ottobre 2022, al picco della fiammata inflattiva quando la recessione sembrava una certezza.

Da marzo 2020:

Da ottobre 2022:

Purtroppo, investire non è mai semplice.

E lo è ancora meno nei momenti “migliori”

CONCLUSIONE

OGGI è un momento difficile per investire.

Lo è sempre stato e sempre lo sarà.

Sappiamo bene cosa è successo IERI, ma, non potendo prevedere il futuro, non sappiamo cosa ci riserverà il DOMANI.

E’ per questo che per iniziare ad investire è necessario accettare il fatto che il futuro è incerto e per molti versi imprevedibile.

“Vediamo ogni calo passato come un’opportunità e ogni calo futuro come un rischio”

Morgan Housel

Se vuoi investire i tuoi risparmi devi accettare il fatto che, presto o tardi, incontrerai dei momenti difficili.

Non si tratta di SE, ma di QUANDO.

Ed è quindi fondamentale definire un piano finanziario e un’esposizione al rischio che tengano conto di questi inevitabili periodi negativi e di come sei attrezzato, sia dal punto finanziario che emotivo, per superarli.

Sperare in bene e buttarsi NON è un piano finanziario!

Decidere di non investire perché sai che verranno momenti difficili, allo stesso modo, non è una soluzione percorribile.

Che tu ne sia consapevole o meno, infatti, stai investendo anche se non stai investendo: tenere i soldi sul conto corrente o in un conto deposito è una forma di investimento.

La domanda più importante che devi porti non è se sia “un buon momento per investire” ma per che cosa vuoi investire, cosa devono fare per te quei soldi e come ti comporterai quando, inevitabilmente, arriverà una tempesta.

Un buon momento per investire è quando hai chiarito queste cose: perché lo fai, per quanto tempo, in che modo e che rischi sei disposto a sopportare.

I migliori momenti per investire, in senso stretto, sono quei momenti in cui nessuno vuole farlo.

Marzo 2009, marzo 2020, ottobre 2022.

Ovviamente, si tratta di "quando" che conosciamo solo con il beneficio del senno di poi.

I mercati finanziari sono l'unico "negozio" da cui i clienti fuggono quando ci sono i saldi

Buona domenica!

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧