𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐬𝐮𝐥𝐥'𝐚𝐳𝐢𝐨𝐧𝐚𝐫𝐢𝐨 𝐠𝐥𝐨𝐛𝐚𝐥𝐞... 𝐬𝐢̀, 𝐦𝐚 𝐜𝐨𝐦𝐞?

Concentrazione e diversificazione nell'azionario globale

La concentrazione del mercato azionario globale è aumentata sensibilmente negli ultimi anni.

Questo fenomeno ha tre aspetti principali:

l’aumento della quota del mercato azionario statunitense (e quindi del dollaro USA)

l’aumento del peso del settore tecnologico (e affini)

l’aumento del dominio delle grandi aziende (in particolare i giganti americani)

Molti si chiedono se ciò non sia un problema e come porvi rimedio.

Ragioniamoci insieme.

La concentrazione del mercato azionario globale

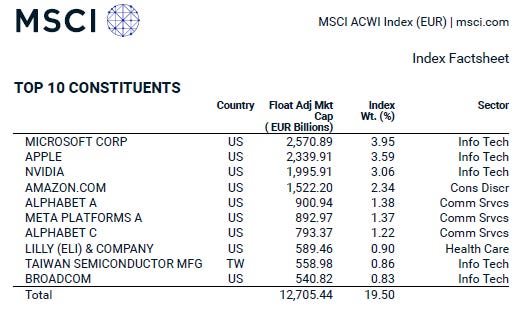

Dopo 15 anni di crescita stellare (+16% all’anno) la borsa americana rappresenta più del 63% del mercato azionario globale (MSCI ACWI).

Non solo, i primi dieci titoli per capitalizzazione rappresentano ormai un quinto dell’intero indice globale e nove di essi sono americani:

Microsoft, Apple, Nvidia, Amazon, Google (presente due volte con Alphabet A e Alphabet C), Meta (Facebook), Eli Lilly e Broadcom. L’unica eccezione è Taiwan Semiconductors.

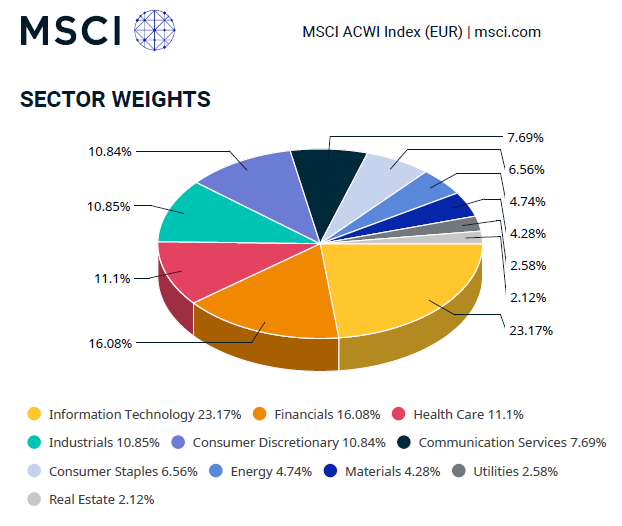

Fatta eccezione per la casa farmaceutica Eli Lilly, le altre 9 aziende sono tutte attive nell’ambito della tecnologia (anche se non tutte rientrano strettamente nel settore tecnologico).

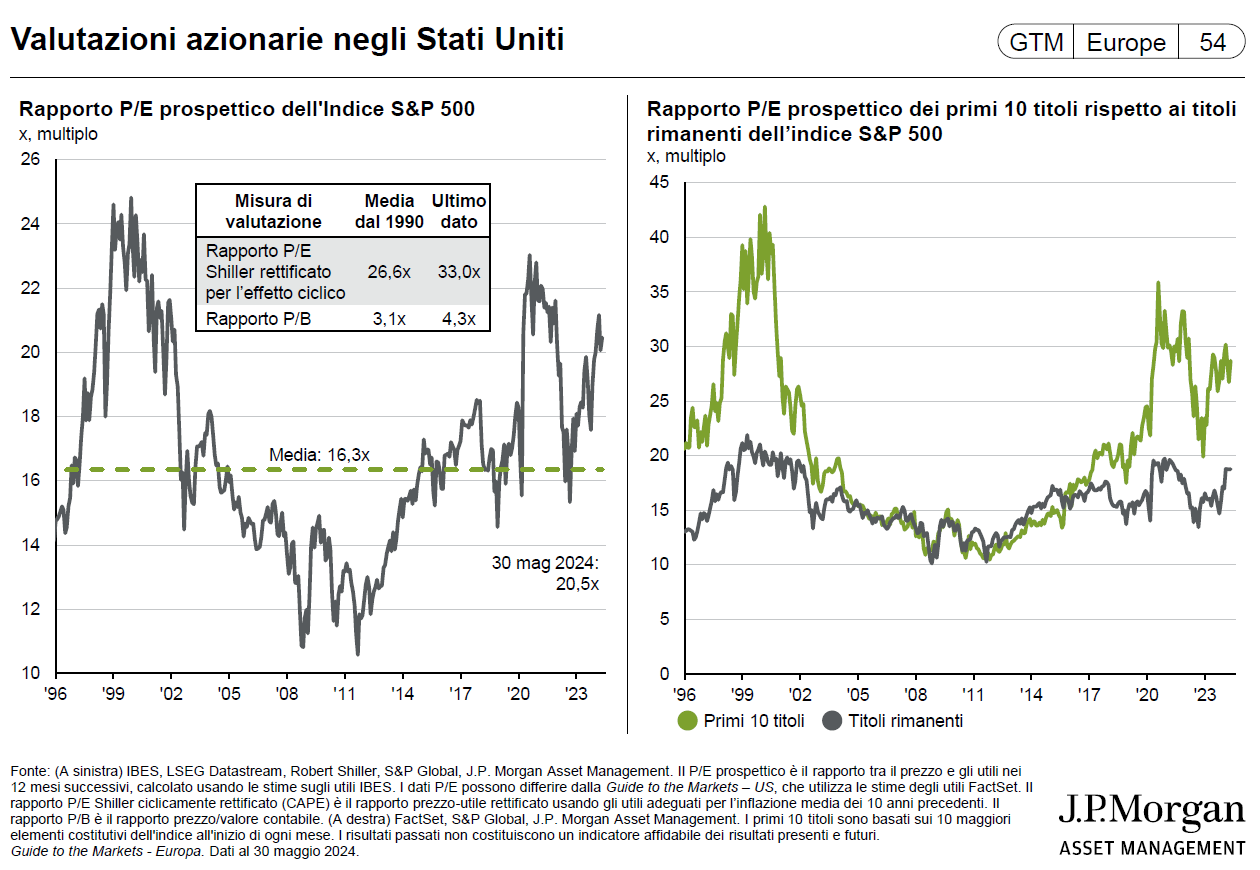

L’impetuosa crescita dell’azionario USA, della tecnologia e dei suoi giganti, negli ultimi 15 anni ha avuto un altro effetto: portare le valutazioni del mercato a stelle e strisce ben al di sopra della media storica.

Come puoi vedere nella parte sinistra dell’immagine seguente, l’indice S&P 500 presenta valutazioni ben al di sopra della media degli ultimi 30 anni, il che lo rende “caro” in una prospettiva storica (nel grafico è rappresentato il P/E ratio, mentre nel riquadro trovi i dati di CAPE ratio e Price to Book ratio, altre due tra le metriche preferite per valutare quanto sia caro un titolo o mercato; ne ho scritto più diffusamente QUI).

Nella parte destra dell’immagine, vedi le valutazioni dei primi dieci titoli dell’indice (in verde) su livelli molto elevati, mentre i restanti titoli (in grigio) sono in linea con i dati degli ultimi 30 anni.

Le aziende di altre aree geografiche hanno valutazioni più contenute rispetto a quelle americane.

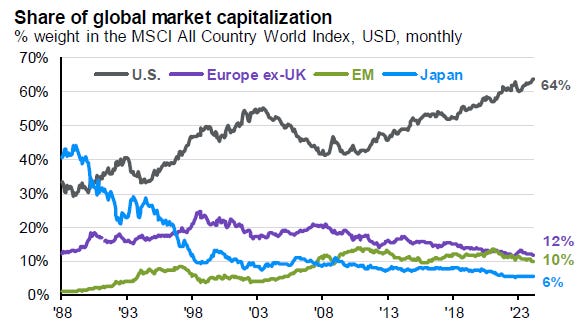

Mentre il peso degli Stati Uniti sull’azionario globale è in ascesa, quello del resto dei paesi cosiddetti “sviluppati” è in continua contrazione.

I “mercati emergenti” hanno invece visto una sensibile crescita della loro importanza, ma da 15 anni a questa parte il loro peso nell’azionario globale si è ridotto.

Questo vuole anche dire che nell’indice azionario globale vi è una forte concentrazione valutaria: il dollaro USA ha infatti un peso del 64%.

L’indice ha un’esposizione ad aziende quotate in Euro pari all’8%, quindi il restante 92% è investito in aziende denominate in valute diverse dall’euro.

La preoccupazione che una esposizione così marcata a poche aziende, con valutazioni elevate, attive per lo più nel settore tecnologico o affini, e in un solo paese sia eccessiva in quanto espone ad un rischio finanziario, economico, giuridico e politico molto concentrato è comprensibile e condivisibile.

Vediamo quali sono alcuni possibili correttivi.

Quattro idee per diversificare l’azionario

Dato per assodato che l’indice azionario globale All Country World è un ottimo punto di partenza e che rappresenta anche un valido punto di arrivo per la parte azionaria dei tuoi investimenti, ecco alcune idee su come puoi ridurre il peso di Stati Uniti, dollaro USA, tecnologia e giganti americani.

Diversificazione geografica

Il modo più semplice per ridurre il peso delle aziende a stelle e strisce nella componente azionaria del tuo portafoglio è la diversificazione geografica.

Invece che investire in uno strumento che replica l’indice ACWI, puoi costruire in autonomia un’esposizione globale utilizzando strumenti che investono nelle diverse aree geografiche dando ad ognuna il peso che preferisci.

Ad esempio, potresti decidere di esporti al 50% all’azionario USA (S&P 500), al 30% all’azionario globale esclusi gli Stati Uniti (MSCI World ex-US) e al 20% all’azionario dei paesi emergenti (MSCI Emerging Markets).

In questo modo investiresti comunque su tutto il mondo, ma riducendo il peso degli Stati Uniti a favore degli altri paesi sviluppati e dei mercati emergenti rispetto alla composizione del classico indice All Country World.

In alternativa, puoi affiancare ad un ETF che investe sull’indice ACWI un’esposizione ad altre aree geografiche (MSCI World ex USA, Europa, Asia, Mercati Emergenti, ecc). L’importante è farlo dandoti una regola da mantenere nel tempo.

Equal weight vs cap weight

Gli indici azionari sintetizzano il valore di un paniere di azioni e le sue variazioni nel tempo.

Quelli più comunemente utilizzati sono caratterizzati dal fatto che il peso di ciascun titolo è proporzionale alla sua capitalizzazione di borsa, quindi le aziende di maggiori dimensioni hanno un peso maggiore nell’indice.

Questi indici sono detti market cap weighted (pesati in base alla capitalizzazione di mercato).

Ad esempio, l’S&P 500 è composto dalle più grandi aziende quotate americane. La loro capitalizzazione complessiva è pari a 44.500 miliardi di dollari. Il titolo Microsoft ha una capitalizzazione di 3.200 miliardi di dollari. Ha quindi un peso pari al 7,2% dell’intero indice.

Un’altra metodologia per costruire indici di mercato è dare ad ogni azienda che lo compone il medesimo peso. Questi indici sono chiamati equal weighted.

In questo modo, ognuna delle 503 aziende che costituiscono l’S&P 500 avrebbe lo stesso peso, pari a circa lo 0,2% del totale. E quindi il titolo Microsoft, con una capitalizzazione di 3.200 miliardi, avrebbe la stessa importanza del titolo United Airlines che ha una capitalizzazione di soli 16 miliardi di dollari.

Utilizzare strumenti che replicano indici equal weighted riduce il peso delle grandi aziende e modifica l’esposizione settoriale e geografica come segue:

Data la complessità di manutenzione e il fatto che non sono particolarmente diffusi, gli strumenti di questo tipo sono pochi e quelli disponibili agli investitori italiani replicano principalmente l’indice S&P 500 equal weight.

(EDIT ottobre 2024: da poco è disponibile agli investitori europei uno strumento che replica l’indice MSCI World Equal Weight.)

Questo tipo di diversificazione non aiuta a ridurre l’esposizione a Stati Uniti e dollaro USA, ma è molto efficace nel ridurre il peso delle mega-cap e della tecnologia.

Dimensione aziende (small cap)

L’indice MSCI All Country World investe nelle aziende a media e grande capitalizzazione di 23 “paesi sviluppati” e 24 “mercati emergenti” e cattura l’85% dell’universo investibile globale.

Da cosa è rappresentato il restante 15%?

Dalle aziende a piccola capitalizzazione, in inglese small cap.

Per ridurre il peso dei giganti USA nella componente azionaria del tuo portafoglio allargando la tua esposizione alle società a piccola capitalizzazione, hai due alternative:

investire in uno strumento che replica l’indice ACWI IMI (All Country World Investable Market Index), che copre il 99% dell’universo investibile globale inserendo anche le società a piccola capitalizzazione

affiancare ad altri strumenti azionari uno specifico che investe su questo segmento di mercato

Nel primo caso, l’esposizione complessiva cambierebbe solo in modo residuale rispetto all’azionario globale.

Nel confronto tra ACWI e ACWI IMI, il peso degli Stati Uniti passerebbe dal 63,3% al 62%, quello della tecnologia dal 23% al 22% e quello dei primi dieci titoli dal 19,5% al 17,4%.

Nel secondo caso, puoi gestire autonomamente il peso da dare alle aziende a piccola capitalizzazione.

Tieni presente che dall’indice MSCI World Small Cap sono esclusi i mercati emergenti.

Questa la sua composizione geografica e settoriale:

Il peso degli Stati Uniti è comunque predominante (60%), ma la suddivisione settoriale è sostanzialmente diversa da quella dell’indice globale.

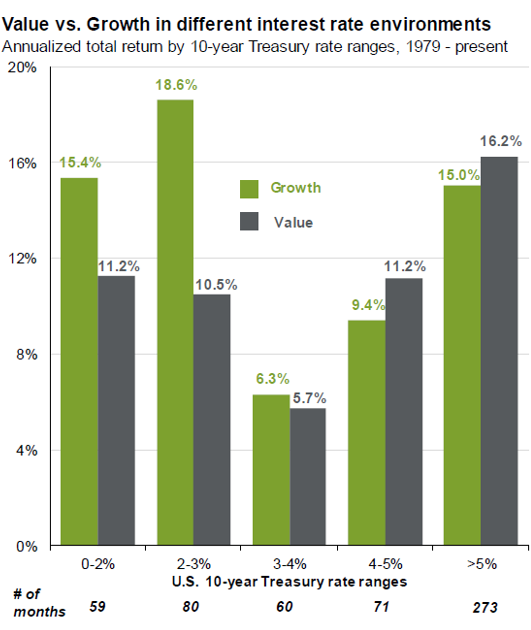

Stile azionario (value)

Esistono diverse modalità con cui scegliere le aziende su cui investire, i due principali approcci sono lo stile Value (valore) e quello Growth (crescita).

Il Value è un approccio che va alla ricerca del valore e quindi privilegia i titoli che, in base a determinate metriche, sono sottovalutati dal mercato rispetto al loro valore intrinseco. L’idea è quella di comprare titoli “a sconto”.

Il padre dell’approccio value è Benjamin Graham, maestro di Warren Buffett e autore di “The Intelligent Investor” in cui sostiene che non sempre il mercato è lucido del definire il prezzo di un titolo e che questo può discostarsi anche di molto dal suo valore intrinseco. L’investitore intelligente può quindi sfruttare questo disallineamento a suo vantaggio.

Il Growth, è invece un approccio che privilegia la selezione di azioni di società in fase di sviluppo, che operano in settori a loro volta caratterizzati da una forte espansione. L’idea in questo caso è di cavalcare la crescita di questi titoli, nonostante il prezzo di acquisto sia solitamente elevato rispetto ai fondamentali dell’azienda.

A promuovere il pensiero growth fu Thomas Rowe Price Jr., secondo cui un titolo può essere considerato interessante solo nel caso in cui questo mostri un rendimento sul capitale investito di almeno il 10%, alti margini di profitto e una crescita rilevante degli utili per azione.

Come abbiamo visto, le valutazioni del mercato azionario americano nel suo complesso sono elevate, ma ciò è dovuto in particolare ai titoli di maggiori dimensioni, attivi nel settore della tecnologia.

I titoli value hanno valutazioni più in linea con le medie storiche.

A seconda di quale aspetto della concentrazione del mercato azionario globale ti preoccupa maggiormente, puoi scegliere di applicare uno o più correttivi:

se a preoccuparti è la concentrazione negli Stati Uniti, puoi diversificare geograficamente

se si tratta del peso dei titoli di maggiori dimensioni o della tecnologia, puoi diversificare usando le small cap, uno strumento equal weighted, inserendo una componente value o aumentando il peso di altre aree geografiche

se invece sono le valutazioni elevate a toglierti il sonno, puoi diversificare con uno strumento equal weighted, value o geograficamente

Attento però a non eccedere con l’aggiunta di strumenti al tuo portafoglio e a valutare con molta attenzione come e quanto allontanarti dalla semplice esposizione al mercato azionario globale; rischi di complicarti solo la vita.

La ciclicità dei mercati

Il dominio delle aziende americane, in particolare tecnologiche, rispetto a quelle del resto del mondo negli ultimi 15 anni è innegabile e soverchiante.

Questo prolungato predominio, in cui ad oggi non si vedono crepe, potrebbe essere il segnale di un duraturo cambio di paradigma o semplicemente l’espressione di un errore cognitivo: il recency bias (effetto di breve periodo), quel fenomeno per cui tendiamo a dare grande peso ad esperienze o a fenomeni recenti dimenticando o sottovalutando fortemente quelli passati.

Non è necessario tornare troppo indietro con la memoria per trovare il decennio perduto dell’azionario americano (dal 2000 al 2009).

I mercati finanziari sono imprevedibili e ciclici.

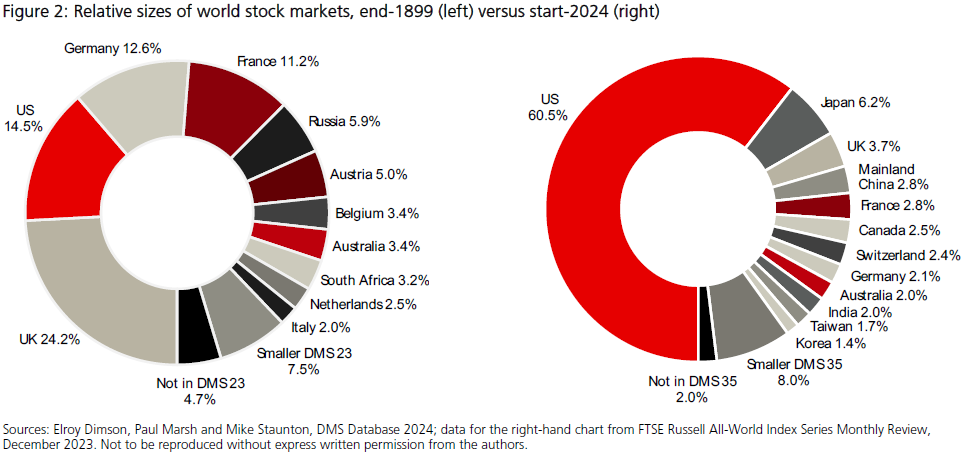

Ad inizio ‘900 era la Gran Bretagna a dominare il mondo (finanziario e non solo), oggi sono gli Stati Uniti.

Ma anche il dominio americano ha vissuto momenti di lustro, come quello attuale, e periodi bui.

Negli anni ‘80 del secolo scorso sembrava che il Giappone avrebbe presto surclassato la potenza finanziaria americana, ma la corsa è finita nella peggior bolla finanziaria della storia recente:

Ma non solo:

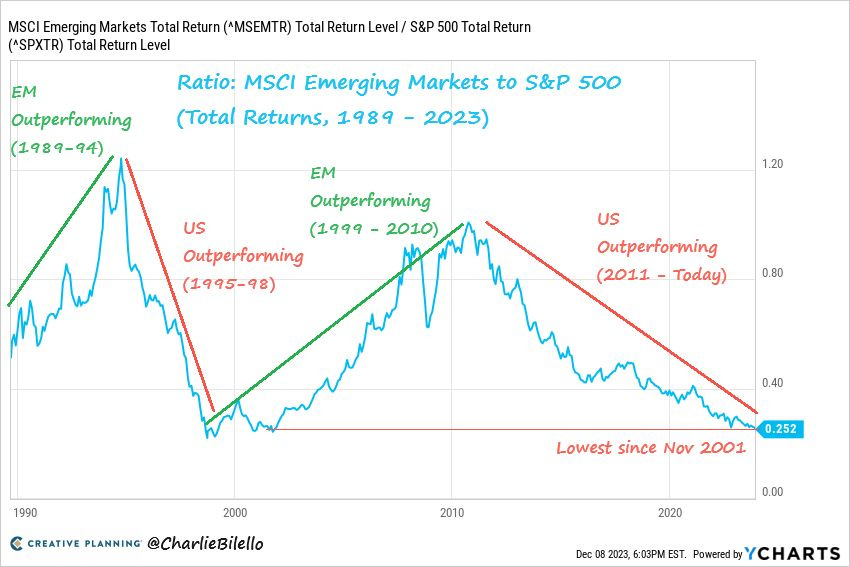

Stati Uniti vs mercati sviluppati

Stati Uniti vs mercati emergenti

Anche le strategie d’investimento vivono di cicli:

CONCLUSIONE

Ha senso allontanarsi dalla naturale composizione dell’azionario globale (ACWI market cap weighted) nel tentativo di ridurre la crescente concentrazione su Stati Uniti, tecnologia e giganti USA?

Può averne se questa concentrazione ti preoccupa davvero.

Può averne se la tua preoccupazione è ridurre un rischio, non cercare il miglior rendimento futuro.

Può averne per investimenti una tantum, molto meno per un piano di accumulo in cui il “comfort” di viaggio è già migliorato dai contributi periodici.

Ma ribadisco che l'indice All Country World (soprattutto nella versione “ACWI IMI”, quindi con l’aggiunta delle Small Cap) è già un’ottima (e semplice) soluzione che garantisce una più che valida diversificazione in ambito azionario.

La diversificazione è una forma di gestione del rischio ed è il modo migliore per evitare di “scommettere” sul cavallo sbagliato, che sia un paese, un settore o una manciata di titoli.

Purtroppo non esistono formule magiche o mix miracolosi che garantiranno il miglior risultato futuro.

Si possono eseguire infiniti backtest per valutare cosa avrebbe funzionato meglio in passato.

I backtest hanno però tre fatali problemi:

ci dicono molto sul passato, ma nulla sul futuro

torturando i dati sufficientemente a lungo puoi dimostrare tutto e il contrario di tutto

puoi fare tutte le simulazioni che vuoi per vedere come si sarebbe comportato questo o quel mix di azioni, obbligazioni, liquidità, oro, ecc.

Purtroppo non puoi fare alcun backtest sulle tue emozioni per sapere come ti saresti comportato in un determinato momento o situazione

Con il senno di poi è relativamente semplice trovare “soluzioni che hanno fatto meglio di…” (in passato).

Il problema è trovare quelle che faranno meglio in futuro!

I backtest sono utili per CAPIRE, non per PREDIRE.

Sappiamo che puntare tutto sulle azioni a stelle e strisce nel 2009 sarebbe stata la scelta più remunerativa; per non parlare dello scommettere tutto sull’indice tecnologico americano!

Ma lo sappiamo OGGI.

Non lo sapevamo 15 anni fa.

Se a gennaio 2000 tu avessi investito 100.000 dollari sull’S&P 500, nel marzo 2009 ti saresti trovato con 40.000 dollari in meno.

In nove anni, invece che vedere crescere i tuoi risparmi, li avresti visti più che dimezzati per ben due volte e dopo 9 lunghi e difficili anni ti troveresti con una perdita del 40%!

Nel marzo del 2009, data in cui OGGI sappiamo che il mercato ha toccato il fondo, la borsa americana era l’ultimo posto in cui avresti voluto investire i tuoi soldi.

Quando tutto va per il meglio, come da un anno a questa parte, la diversificazione è una seccatura e un’eterna fonte di rimpianti: “perché non ho investito tutto sulle azioni Nvidia?!?”

Ma allo stesso tempo sappiamo che la diversificazione è la tua migliore alleata per proteggere i tuoi investimenti quando (non SE, ma QUANDO) le cose si metteranno male.

Nessuno può sapere OGGI se sia meglio investire al 63%, al 100% o al 20% in azioni americane.

Scegliere di investire in un semplice strumento che replica l’indice azionario globale in base alla capitalizzazione delle aziende che lo compongono è senza ombra di dubbio la soluzione più semplice, quella più facile da mettere in pratica e quindi la più sensata per la gran parte degli investitori.

Se invece sei convinto che assegnare un peso del 63% ad un singolo paese, anche se si tratta della superpotenza mondiale, sia eccessivo, ora sai come puoi diversificare maggiormente la tua esposizione azionaria.

Buona domenica!

Se hai trovato interessante questo articolo, fammelo sapere:

lascia un like ❤️, un commento 💬 oppure condividilo 📣

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧