𝐂𝐨𝐧𝐯𝐢𝐞𝐧𝐞 𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐭𝐮𝐭𝐭𝐨 𝐬𝐮𝐛𝐢𝐭𝐨 𝐨 𝐩𝐨𝐜𝐨 𝐚𝐥𝐥𝐚 𝐯𝐨𝐥𝐭𝐚?

L’incertezza è una costante negli investimenti.

Eppure, la nostra naturale tendenza a dare grande peso alle esperienze recenti dimenticando o sottovalutando fortemente quelle passate fa sì che il tempo attuale, qualunque sia il momento, sembri più incerto che mai.

La fastidiosa incertezza che deriva dall’investimento sembra essere particolarmente pronunciata quando si tratta di investire “nuovo denaro”.

Il nuovo denaro potrebbe derivare dalla vendita di una casa o di un'attività, da una buonuscita dal mondo del lavoro, dal ricevimento di un'eredità o da una vincita alla lotteria.

Qualunque sia la sua fonte, la scelta di investire questa liquidità può generare numerosi dubbi e risultare snervante finendo con l’essere rimandata a “tempi migliori”, che puntualmente non arrivano mai.

Uno dei dubbi più comuni quando si sta valutando di investire una cifra rilevante è se sia meglio farlo in un’unica soluzione o se dilazionare l’investimento in un arco di tempo più o meno lungo.

In questo articolo cercherò di dare una risposta “numerica” a questa domanda e di fornirti alcuni spunti di riflessione per aiutarti ad evitare di rimandare la scelta all’infinito.

Investire tutto subito o un po’ alla volta?

Prima di tutto una premessa: il processo d’investimento dovrebbe passare attraverso tre fasi: definire un PERCHE’, poi un COME e infine in COSA.

La scelta se investire tutto subito o un poco alla volta attiene al COME investire e deve quindi essere preceduta dalla definizione di un obiettivo (il PERCHE’), dell’orizzonte entro cui raggiungerlo e da un’attenta valutazione della tua tolleranza al rischio, per poi arrivare ad un’asset allocation congrua e alla definizione di un protocollo di ribilanciamento.

Solo a questo punto avrà senso porti la fatidica domanda: è meglio investire tutto l’importo disponibile in una sola volta (in inglese Lump Sum, LS) o è meglio dilazionare l’investimento (Dollar Cost Averaging, DCA)?

Nel secondo caso, non mi riferisco alla scelta (assolutamente consigliabile) di investire mensilmente o periodicamente una parte dei tuoi risparmi, ma alla scelta di investire un capitale già esistente, che si tratti di 10.000€, 100.000€ o un milione di euro, in un arco di tempo predefinito di qualche mese (3, 6, 12, 24, 36).

Ad esempio, investire un milione di euro in 12 mesi effettuando un investimento al mese per un importo pari ad un dodicesimo del capitale complessivo.

Molto bene, ora possiamo partire.

I numeri

Da un punto di vista prettamente numerico, la scelta di investire un po’ alla volta fornisce risultati inferiori all’investire in un’unica soluzione nella maggior parte dei casi, su orizzonti di tempo sia brevi che lunghi e con diverse composizioni di portafoglio.

Questo risultato si spiega con il fatto che storicamente azioni ed obbligazioni hanno fornito rendimenti maggiori della liquidità.

Guardando ai dati con la maggiore profondità storica, quelli relativi al mercato americano, vediamo che le azioni hanno fatto meglio della liquidità per il 76% del tempo (3 anni su 4) e le obbligazioni per il 68% del tempo (2 anni su 3).

Gli studi che hanno messo a confronto la scelta di investire un capitale in un’unica soluzione o suddividendo l’investimento in un arco di tempo definito sono numerosi.

Ognuno adotta metodologie differenti, analizza mercati, periodi storici, orizzonti d’investimento, tipi di attività e portafogli d’investimento diversi.

Tutti giungono alla medesima conclusione:

da un punto di vista statistico, l’investimento in un’unica soluzione offre le migliori probabilità di ottenere rendimenti più elevati e un capitale finale maggiore.

Di seguito riporto i risultati di alcuni di questi studi.

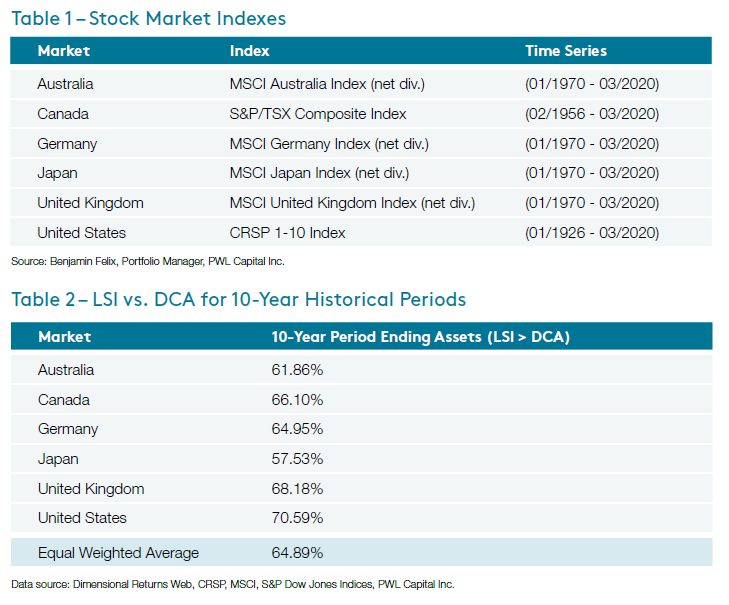

Se tu avessi investito per 10 anni in un portafoglio composto al 60% da azioni e al 40% da obbligazioni locali negli Stati Uniti, Gran Bretagna o Australia, in due terzi dei casi ti sarebbe convenuto investire tutto il capitale in un’unica soluzione piuttosto che farlo suddividendo gli acquisti in 12 mesi.

Anche investendo per 10 anni su diversi mercati azionari, i risultati sarebbero stati simili: l’investimento in un’unica soluzione batte l’investimento graduale in 12 mesi in 2 casi su 3.

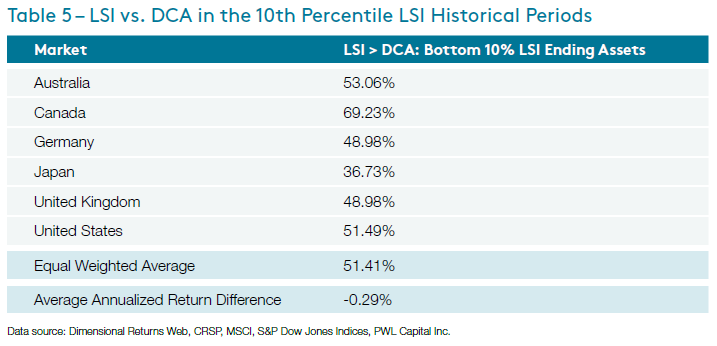

Ad un investitore accorto però, più delle medie storiche, interessano i casi peggiori.

Come sono andate le cose nei peggiori periodi di 10 anni per fare un’investimento in un’unica soluzione?

In questi casi sfortunati l’investimento in un’unica soluzione fornisce risultati simili a quelli dell’investimento graduale.

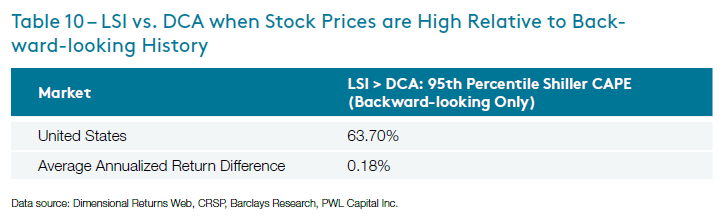

Anche quando le valutazioni azionarie sono a livelli molto elevati (il 95simo percentile di tutte le osservazioni mensili dal 1872 al 2020 dello Shiller CAPE ratio), l’investimento in un’unica soluzione fornisce risultati migliori dell’investimento graduale.

Questo perché le valutazioni possono rimanere a livelli elevati anche per lunghi periodi di tempo.

L’investimento in un’unica soluzione fornisce risultati migliori anche prendendo in considerazioni periodi d’investimento più brevi.

La seguente analisi mette a confronto un investimento sull’azionario americano in un’unica soluzione per 2 anni (Lump Sum Investment) con un investimento spalmato su 24 mesi (DCA - Dollar-Cost Averaging). L’analisi è condotta per ogni periodo di 2 anni dal 1960 al 2022.

In questo caso, l’investimento graduale fornisce risultati inferiori in media del 7,8% e per buona parte degli oltre 60 anni analizzati (per esattezza il 75% dei periodi biennali).

Quando la linea nera è inferiore allo 0%, siamo in presenza di periodi in cui l’investimento frazionato ha una performance inferiore a quello in un’unica soluzione e viceversa.

Le uniche occasioni in cui investire un po’ alla volta offre rendimenti migliori dell’investire in un’unica soluzione è quando il mercato crolla (cioè 1974, 1987, 2000, 2008, 2020, ecc.).

Dal 1997 al 2022, la stessa cosa è vera per tutte le attività finanziarie prese in considerazione: Bitcoin, Obbligazioni governative USA, Oro, Azionario americano, Azionario globale (esclusi USA), Azionario dei mercati emergenti e un portafoglio 60/40 (composto al 60% da azioni e al 40% da obbligazioni).

Nella prima colonna trovi la sottoperformance media su 24 mesi dell’acquisto graduale, nella seconda la percentuale di mesi in cui conviene l’acquisto in un’unica soluzione e nella terza e quarta colonna il rendimento corretto per il rischio delle due strategie per la diverse attività finanziarie.

In tutti i casi l’acquisto in un’unica soluzione offre in media rendimenti maggiori e conviene nella maggior parte degli archi temporali di 24 mesi e ha anche un miglior rendimento corretto per il rischio (Sharpe Ratio).

In generale, se un’attività finanziaria cresce nel tempo (e la maggior parte delle classi di attività è storicamente cresciuta) conviene acquistare PRIMA che si verifichi tale aumento anziché MENTRE si verifica.

Investire in un’unica soluzione non è più rischioso?

Non tutti gli investitori sono però interessati esclusivamente al rendimento, anche il rischio è una componente importante da valutare (a mio avviso, persino PIU’ importante).

La paura di molti investitori è quella di investire nel momento sbagliato, ovvero appena prima di un crollo dei mercati.

Investendo tutto il tuo capitale in un’unica soluzione ti esponi a questo rischio.

Sfortunatamente, investire i tuoi risparmi nell’arco di 6, 12, o 24 mesi non migliora le tue probabilità di evitare questa sfortunata evenienza rispetto a farlo in un’unica soluzione.

Come ha evidenziato uno studio pubblicato da Vanguard nel 2012, investire un capitale in modo graduale piuttosto che subito semplicemente espone al rischio più tardi.

(Vanguard: Dollar-Cost Averaging just means taking risk later)

Se è vero che nel caso dell’investimento in un’unica soluzione ti esponi immediatamente al rischio dell’attività o del portafoglio che hai scelto, investendo in 24 mesi ti stai assumendo un minor rischio solo durante i 2 anni iniziali, una volta completato l’accumulo il rischio è il medesimo.

E più si allunga il periodo di accumulo e maggiori sono le probabilità che l’investimento graduale offra risultati inferiori ad un investimento in un’unica soluzione.

Nell’immagine puoi vedere come, allungando il periodo di accumulo, da 2 a 120 mesi, le probabilità di successo dell’investimento graduale si riducono dal 37% a meno del 10%.

I risultati di numerosi studi condotti su diversi periodi storici, in diversi mercati, con diverse composizioni d’investimento e tenendo in considerazione sia il semplice rendimento che il rendimento aggiustato per il rischio, attestano che, da un mero punto di vista finanziario, investire un capitale in un’unica soluzione è preferibile al farlo scaglionando gli acquisti in un arco di tempo predefinito.

Più si allunga il periodo di accumulo e maggiore è la differenza in termini di rendimento e capitale finale.

Questi risultati sono coerenti con il fatto che le azioni offrono rendimenti più elevati della liquidità in 3 anni su 4 e le obbligazioni in 2 anni su 3.

E quindi prima si investono i propri risparmi, prima si mettono le probabilità dalla propria parte.

L’aspetto psicologico

Nonostante le evidenze statistiche a favore dell’investimento in un’unica soluzione, esiste un rischio psicologico/emotivo nell’adottare tale strategia.

Numerosi studi di finanza comportamentale hanno dimostrato che rimpiangiamo maggiormente di aver preso delle decisioni che hanno poi avuto un effetto negativo (rimorso o rimpianto da commissione) piuttosto che NON aver preso decisioni che avrebbero avuto un effetto positivo (rimpianto da omissione)*.

Decidere di investire per poi vedere quell’investimento perdere valore ha un effetto psicologico negativo maggiore del rimandare la scelta di investire e vedere i mercati salire.

La scelta di investire un capitale dilazionando l’acquisto in 6-12-24 mesi può essere un modo per riuscire a vincere, o quantomeno ridurre, la paura del rimpianto.

Se l’alternativa è tra un investimento graduale e il non investire affatto, la prima opzione è sicuramente preferibile, ed è particolarmente adatta a persone con una forte avversione al rischio e/o alle prime esperienze d’investimento.

Rinunciare consapevolmente ad una parte di rendimento per molti potrebbe essere la soluzione migliore per riuscire ad investire i propri risparmi e dormire sonni più tranquilli.

*Per approfondire, leggi: “E se poi me ne pento?”

CONCLUSIONE

La risposta alla domanda “conviene investire tutto subito o farlo in un arco di tempo più o meno lungo?” dal punto di vista numerico è chiara.

I numeri dimostrano che la scelta più efficace per investire un capitale è farlo in un’unica soluzione. Non solo dal punto di vista del rendimento finale, ma anche tenendo in considerazione il rischio assunto.

Ciò è vero per tutte le classi di attività, le aree geografiche, i periodi storici e le condizioni di mercato.

In generale, più aspetti a mettere al lavoro i tuoi risparmi e peggiore sarà il tuo risultato finale.

Dico "in generale" perché l'unico momento in cui i risultati dell’investimento graduale sono simili a quelli dell’investimento in un’unica soluzione è durante una fase di un forte calo dei mercati.

Tuttavia, è proprio quando il mercato è in forte calo che sarai meno propenso ad investire i tuoi soldi.

È difficile combattere le proprie emozioni, motivo per cui i momenti migliori in cui investire sono proprio quelli in cui è più difficile farlo.

Dal punto di vista psicologico/emotivo decidere di investire un capitale in un arco di tempo di 6-12-24 mesi può aiutare a stemperare e superare la paura di scegliere “il momento sbagliato”. Consapevoli del fatto che si tratta semplicemente di una mezza verità e che farlo avrà probabilmente un costo in termini di rendimento finale.

Se sei ancora preoccupato di investire i tuoi soldi e non riesci a decidere se adottare una strategia oppure l’altra, il problema potrebbe essere che stai investendo in un portafoglio troppo rischioso per i tuoi gusti e le tue esigenze.

Valuta quindi di adottare un’asset allocation più prudente.

Aldilà dei numeri, avere un piano a cui sei in grado di attenerti per investire i tuoi soldi è la cosa più importante; che tu scelga una strategia oppure l’altra farà solo una differenza marginale rispetto al lasciarli fermi in conto corrente.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi:

lasciare un like ❤️,

un commento 💬

oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧