𝐋𝐚 𝐬𝐜𝐞𝐥𝐭𝐚 𝐩𝐢𝐮̀ 𝐢𝐦𝐩𝐨𝐫𝐭𝐚𝐧𝐭𝐞 𝐩𝐞𝐫 𝐢𝐥 𝐟𝐮𝐭𝐮𝐫𝐨 𝐝𝐞𝐢 𝐭𝐮𝐨𝐢 𝐢𝐧𝐯𝐞𝐬𝐭𝐢𝐦𝐞𝐧𝐭𝐢

Le decisioni che devi prendere per investire i tuoi risparmi sono numerose.

La più importante decisione che un investitore deve prendere, e una delle poche cose che è completamente sotto il suo controllo nel mondo degli investimenti, è la composizione del suo portafoglio d’investimenti: l’asset allocation.

Cos’è l’asset allocation?

L’asset allocation è una strategia utilizzata per bilanciare rischio e rendimento in un portafoglio definendo in che modo suddividere le risorse da investire tra diverse classi di attività, in primis azioni ed obbligazioni.

La scelta dell’asset allocation deve essere calibrata attentamente in base agli obiettivi, all’orizzonte temporale e alla tolleranza al rischio dell’investitore.

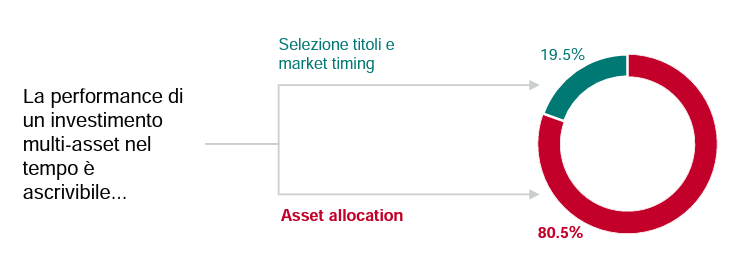

Un famoso articolo pubblicato nel 1986 (Determinants of Portfolio Performance di Brimson, Hood e Beebower) ha stabilito che l’asset allocation spiega il 93,6% della variazione dei rendimenti di un portafoglio.

Ricerche più recenti suggeriscono che oltre l’80% dei rendimenti che puoi ottenere e della volatilità che incontri sono il risultato della tua asset allocation.

L’andamento del tuo portafoglio sarà sempre condizionato dal mercato nel suo complesso. Ma il peculiare mix di azioni, obbligazioni e liquidità in cui investi determinerà la gamma di possibili risultati e la tua esperienza di investimento a lungo termine.

Che effetto ha l’asset allocation sui tuoi investimenti

Le due principali attività finanziarie in cui puoi investire sono azioni ed obbligazioni.

All’aumentare del peso dell’azionario in portafoglio aumenteranno i tuoi potenziali rendimenti nel lungo termine e la variabilità dei risultati.

Le obbligazioni, invece, sacrificano il rendimento a favore di una maggiore stabilità.

In altre parole, le azioni sono il motore dei rendimenti del portafoglio e le obbligazioni servono a smorzare la volatilità che deriva dall’investimento azionario.

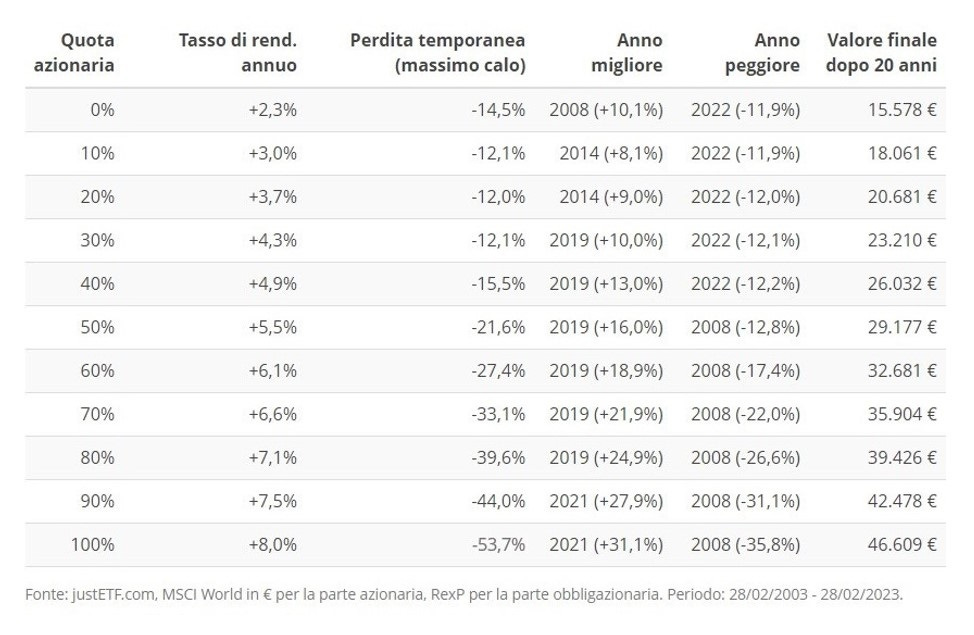

La tabella che segue è esemplificativa di questa relazione e dimostra l’impatto dell’asset allocation su rendimenti e variabilità dei risultati per un investimento di euro 10.000 effettuato tra il 2003 e il 2023.

Ogni riga rappresenta un portafoglio composto da azioni ed obbligazioni con una esposizione crescente all’azionario, da 0% a 100%.

I portafogli con una maggiore componente azionaria hanno ottenuto rendimenti più elevati e hanno portato ad una crescita molto consistente dei 10.000 euro inizialmente investiti. Allo stesso tempo, hanno però sottoposto l’investitore a cali più significativi e ad una maggiore volatilità dei risultati.

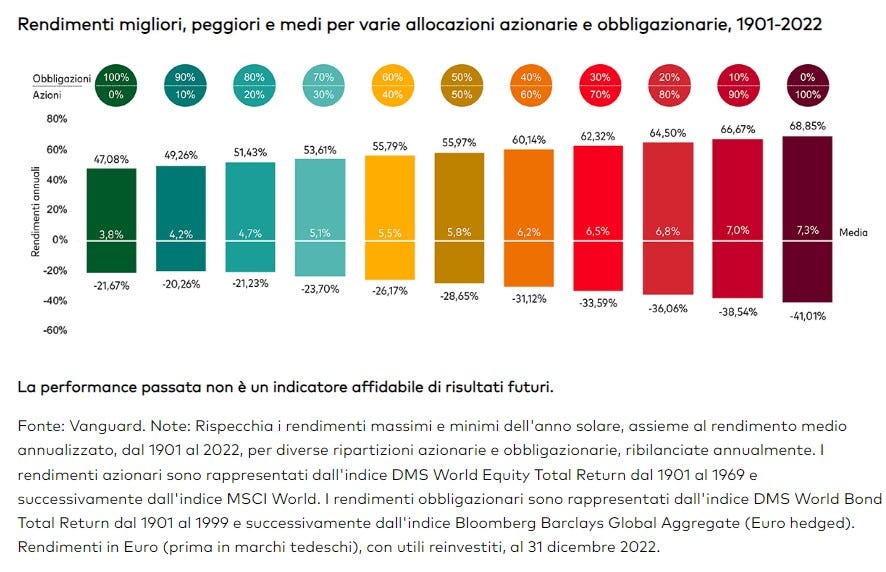

Allungando lo sguardo ad oltre un secolo di storia (1900-2022), la relazione non cambia.

Anche in questo caso trovi 11 portafogli, ognuno composto da un diverso mix di azioni globali (MSCI World in euro) e obbligazioni globali con copertura del cambio.

Si va da un portafoglio composto esclusivamente da obbligazioni ad uno esclusivamente azionario. Per ognuno di essi è riportato il rendimento medio annualizzato (da 3,8% a 7,3%) e i rendimenti massimo e minimo conseguiti in un anno solare.

Anche su un orizzonte secolare si conferma la relazione tra rischio e rendimento; al crescere dell’allocazione azionaria, crescono sia i rendimenti storici che la variabilità dei risultati, qui rappresentata dalla forbice tra l’anno migliore e quello peggiore.

Mentre un portafoglio composto solo dal 20% di azioni ha ottenuto risultati annuali compresi tra -21% e +51%, con un rendimento annualizzato del 4,7%, un portafoglio con un peso azionario dell’80% ha offerto un rendimento del 6,8%, ma ha sottoposto l’investitore ad una variabilità dei risultati annuali molto più accentuata: tra -36% e +66%.

Questo semplice esempio illustra l’enorme differenza finanziaria, ma anche psicologica, che può avere un’esposizione all’azionario del 20% piuttosto che dell’80%.

Serve inoltre a ricordarci che ogni tipo d’investimento richiede di accettare la possibilità di subire delle perdite nel breve periodo.

Un portafoglio composto in egual misura da azioni ed obbligazioni è arrivato a perdere oltre il 25% del suo valore nell’ultimo secolo. Non tutti sono in grado di sopportare di vedere calare di un quarto il valore dei propri investimenti; e più aumenta l’importo investito, maggiore è l’effetto psicologico di una tale perdita.

La domanda che potresti porti a questo punto è: perché non minimizzare semplicemente le possibilità di una perdita investendo solo in strumenti a basso rischio?

L’asset allocation serve per gestire il rischio in modo che tu possa far crescere la tua ricchezza

Evitare la rischiosità associata agli investimenti azionari può esporre un portafoglio ad altri rischi nel lungo termine.

Gli investitori identificano spesso il rischio di un investimento con la possibilità di subire una perdita o, in modo più sofisticato, con la sua volatilità.

Devi però ricordarti che la volatilità e la possibilità di subire una perdita non sono gli unici rischi che corre un risparmiatore.

Sono sicuramente i più evidenti perché molto reali e immediati.

Se si allunga lo sguardo è possibile scorgere altri pericoli, forse meno paurosi, ma probabilmente più significativi.

Uno di questi rischi è non avere abbastanza denaro per soddisfare un bisogno futuro, che si tratti dello studio dei figli, di ritirarsi in anticipo dal lavoro o di vivere una pensione senza rinunce.

Se il portafoglio non dispone di un’esposizione sufficiente ad attività rischiose come le azioni, potrebbe non generare rendimenti sufficienti per raggiungere i tuoi obiettivi a lungo termine. In alternativa, i portafogli che non assumono abbastanza rischio possono richiedere un tasso di risparmio non realistico per raggiungere l’obiettivo desiderato nei tempi richiesti.Un altro rischio è quello dovuto alla perdita di valore dei risparmi nel tempo causata dall’inflazione.

Se il tuo portafoglio non ha un’esposizione azionaria sufficiente a generare un rendimento almeno pari all’inflazione, i tuoi risparmi perdono valore nel tempo.

Un’inflazione lineare del 3% riduce il potere d’acquisto di un portafoglio del 59% su un orizzonte di 30 anni.

Costruire un piano di investimenti ha come obiettivo minimo quello di far crescere i tuoi risparmi più velocemente dell’inflazione senza correre rischi inutili.

Buona diversificazione contro cattiva diversificazione

Finora ho parlato dell’asset allocation come della semplice divisione dei tuoi investimenti tra azioni ed obbligazioni.

Sebbene queste siano le due principali asset class, esistono altre attività, finanziarie e non, in cui è possibile investire, le più comuni sono la liquidità (conti deposito, obbligazioni a brevissimo termine, ecc), i beni reali (immobiliare, materie prime, ecc) e gli strumenti alternativi (private equity, criptovalute, ecc).

Esistono dei vantaggi nel diversificare i tuoi investimenti al di là di azioni ed obbligazioni, l’importante é non farsi prendere la mano e tenere bene a mente qual è l’obiettivo ultimo che ti sei prefisso quando hai deciso di investire i tuoi risparmi.

Ogni volta che valuti se aggiungere una nuova esposizione al portafoglio, è fondamentale valutare i benefici attesi rispetto ai costi (sia intesi come costi effettivi che come una maggiore complessità).

Esistono dozzine di classi di attività disponibili, ognuna con i suoi pregi e difetti, ma i vantaggi incrementali della diversificazione si riducono all’aumentare del numero di classi di attività in portafoglio.

Inoltre bisogna valutare la correlazione tra le varie attività e non considerare un portafoglio semplicemente come la somma delle sue parti (ho analizzato questo concetto parlando della diversificazione).

L’esposizione al mercato azionario statunitense, ad esempio, spiega una parte significativa del rendimento e della volatilità di diverse classi di attività.

Infine, è importante valutare i costi degli strumenti che si inseriscono in portafoglio. I costi commissionali di asset alternativi o particolari spesso vanificano il vantaggio in termini di diversificazione o maggiori rendimenti attesi di queste attività.

Questi sono alcuni dei motivi per cui ritengo che, nella maggior parte dei casi, le esposizioni più esotiche siano dannose per il tuo portafoglio.

Quando investi i tuoi risparmi la semplicità è tua amica.

Scegliere la giusta asset allocation per te

Gran parte del successo negli investimenti deriva dall’evitare grossi errori, dal concentrarsi su cose che puoi controllare e mantenere la disciplina in momenti difficili.

L’asset allocation è una delle poche cose sotto il tuo controllo e ha un peso preponderante nel delineare quale sarà il risultato dei tuoi investimenti;

inoltre, ti offre l’opportunità di semplificare i tuoi investimenti e trovare l’equilibrio tra rischio e rendimento più adatto alle tue esigenze e ai tuoi obiettivi.

L’asset allocation ti aiuta a trovare il soggettivo equilibrio tra la necessità di far crescere il tuo capitale e la tua capacità di sopportare delle perdite, tra raggiungere i tuoi obiettivi di lungo termine e dormire bene di notte

Ci sarà sempre qualcosa che non funzionerà nel tuo portafoglio.

Fai in modo di essere certo di avere ben chiara la specifica utilità di ogni strumento in cui investi e di avere la forza e determinazione necessaria per mantenerlo durante periodi di rendimenti magri o insoddisfacenti e di continuare ad investirci nel tempo.

L’adagio “compra basso e vendi alto” suona molto semplice, ma metterlo in pratica è invece molto difficile.

Valutare quale sia l’allocazione più adatta per te può però rivelarsi molto complicato perché richiede che tu sia in grado di stabilire correttamente la tua soggettiva tolleranza al rischio.

E’ quindi fondamentale dedicare il giusto tempo ed attenzione nel compiere questa importante scelta.

Molti investitori danno un’importanza fondamentale a decisioni come il miglior momento per investire (market timing) e la scelta dei titoli/strumenti in cui investire e partono da queste scelte per definire il loro piano d’investimento.

Si tratta certamente di decisioni importanti e rilevanti, ma, come abbiamo visto, esse hanno un impatto relativamente limitato sul risultato finale.

Il modo in cui ripartire il portafoglio tra le varie classi di attivi dovrebbe essere una delle prime cose da considerare dopo aver stabilito l’obiettivo dell’investimento, l'orizzonte temporale e la tua tolleranza al rischio.

1) Obiettivo d’investimento

Tanto più l’obiettivo che vuoi raggiungere richiede un rendimento elevato, tanto maggiore dovrà essere il rischio che devi assumerti per massimizzare la probabilità di raggiungerlo. Il tasso di rendimento richiesto varia in funzione delle risorse che dedicherai all’obiettivo (come investimento iniziale e come aggiunta nel tempo) e dall’orizzonte temporale entro cui ti prefiggi di raggiungere tale obiettivo.

2) Orizzonte temporale

A parità di altre condizioni, tanto più lontano è il momento in cui avrai bisogno del capitale investito tanto più aggressiva potrà essere la tua allocazione.

3) Tolleranza al rischio

La propensione al rischio esprime la tua capacità economica e psicologica di sopportare volatilità e perdite temporanee, per questo si distingue tra la capacità di assumere rischio finanziario, la volontà di assumere tale rischio e la necessità di farlo.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo, con le icone in cima e in fondo alla pagina, puoi lasciare un like ❤️, un commento 💬

oppure condividerlo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧