𝐁𝐨𝐧𝐝𝐬 𝐚𝐫𝐞 𝐛𝐚𝐜𝐤!

Il rapporto tra azioni e obbligazioni

Le obbligazioni sono tornate!

O meglio, ad essere tornata è la capacità delle obbligazioni, in particolare dei titoli di stato, di proteggere durante i cali/crolli del mercato azionario.

Durante il periodo estivo abbiamo vissuto due momenti di calo dei mercati azionari: uno ad inizio agosto (di cui abbiamo parlato settimana scorsa) e uno ad inizio settembre.

In entrambi i casi le obbligazioni si sono comportate come un paracadute.

Ad inizio agosto, mentre il mercato azionario globale (in arancione) perdeva in pochi giorni il 6%, le obbligazioni fornivano rendimenti positivi:

La stessa cosa è successa ad inizio settembre:

Si tratta di un’ottima notizia per tutti gli investitori perché, in un portafoglio diversificato, il ruolo delle obbligazioni è proprio quello di proteggere durante i cali/crolli del mercato azionario.

Di norma le obbligazioni che si comportano meglio in questi casi sono quelle governative a lunga scadenza.

Questo ruolo di diversificazione rispetto al rischio azionario era venuto meno nel 2022, quando sia azioni (in arancione) che obbligazioni avevano chiuso l’anno in forte perdita;

e a subire il calo peggiore erano state proprio i titoli di stato a lunga scadenza (in verde): -35%.

Il rapporto tra azioni e obbligazioni

Le obbligazioni, e in particolare i titoli di stato, sono storicamente il miglior strumento per diversificare il rischio azionario all’interno di un portafoglio, ma non funzionano SEMPRE.

Nell’immagine seguente è riportato l’andamento dei titoli di stato americano (treasury, in azzurro) in tutti gli anni dal 1928 ad oggi in cui la borsa a stelle e strisce (S&P 500, in blu) ha chiuso l’anno in calo.

A fronte di un calo medio del 13,5%, i treasury hanno riportato un guadagno medio superiore al 4%.

Il 2022 è una delle poche eccezioni alla regola ed è quella di gran lunga più eclatante.

A cosa è dovuto questo comportamento?

In due parole, alla dinamica dell’inflazione.

Nel 2022, infatti, l’inflazione era in forte crescita e ha raggiunto livelli molto elevati; per contrastarla le banche centrali di mezzo mondo si sono viste costrette ad alzare sensibilmente e velocemente i tassi d’interesse.

Questo repentino aumento dei tassi, aggravato dal livello molto basso che avevano raggiunto a fine 2021, ha causato il peggior crollo della storia per il mondo obbligazionario.

Oggi la situazione è diametralmente opposta: l’inflazione è diminuita molto rapidamente negli ultimi mesi e, nonostante non sia ancora scesa sotto la fatidica soglia del 2%, le banche centrali hanno da poco dato il via ad un ciclo di riduzione dei tassi d’interesse.

Il comportamento delle obbligazioni rispetto alle azioni, detta correlazione, non è stabile ed immutabile nel tempo, ma dipende dal regime inflazionistico in cui ci si trova.

Se l’inflazione è sotto controllo e stabilmente sotto il 3% la correlazione tra azioni e obbligazioni è negativa. Questo vuol dire che, in caso di un calo/crollo dell’azionario, i titoli di stato reagiscono positivamente.

Viceversa, quando l’inflazione è superiore al 3% e fuori controllo, la correlazione tra azioni e obbligazioni è positiva.

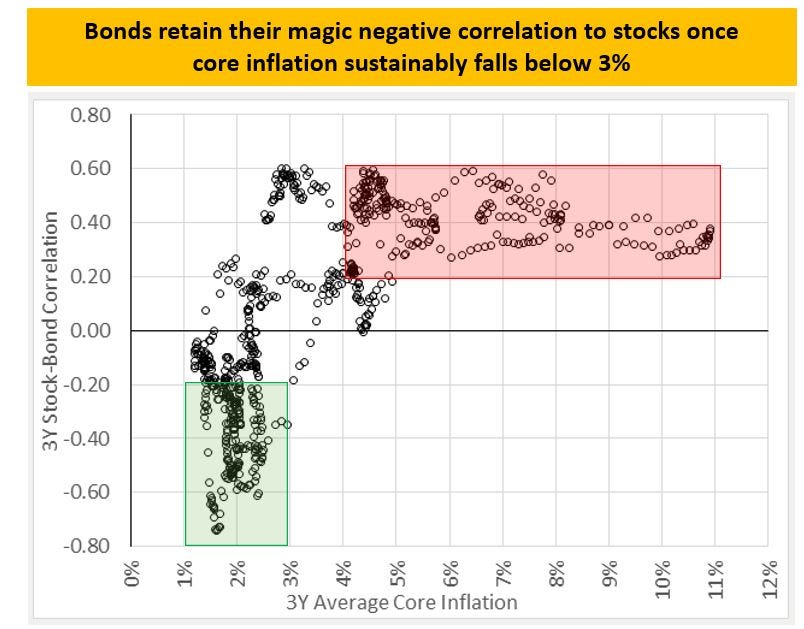

Nell’immagine seguente puoi vedere in verticale la correlazione tra azioni e obbligazioni e in orizzontale il livello d’inflazione.

All’aumentare dell’inflazione oltre il 3% la correlazione tra azioni e obbligazioni diventa positiva (area rossa), al contrario, quando l’inflazione è sotto il 3% la correlazione è negativa (zona in verde).

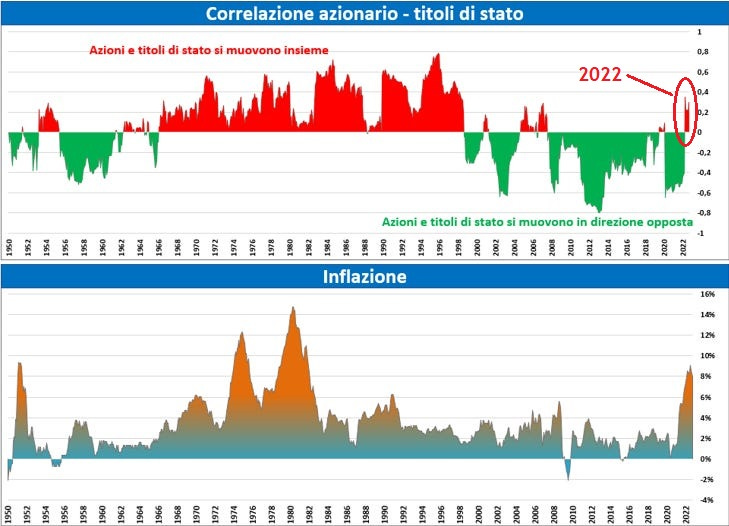

Nell’immagine seguente invece puoi vedere, in alto, l’andamento della correlazione tra azioni e obbligazioni dal 1950 al 2022 e in basso l’andamento dell’inflazione.

Le obbligazioni riescono a proteggere un portafoglio diversificato da un calo delle azioni se la loro correlazione è NEGATIVA (in verde nel grafico).

Non lo fanno quando invece la correlazione è positiva (in rosso).

Se è vero che di norma i titoli di stato proteggono dai cali del mercato azionario grazie alla correlazione negativa tra queste due attività, cosa succede ai titoli di stato quando le azioni vanno bene?

Potresti pensare che se le obbligazioni salgono quando le azioni scendono, allora le obbligazioni scendono quando le azioni salgono.

Non è così, tutt’altro.

Come puoi vedere nell’immagine, la borsa americana è cresciuta in media del 21% nelle annate positive dal 1928 al 2023.

Negli stessi anni, i treasury hanno reso in media il 5%.

Negli anni negativi per l’azionario, i treasury sono cresciuti in media del 4% e negli anni positivi per l’azionario, sono cresciuti del 5%:

Oltre ad essere molto meno volatili delle azioni, i titoli di stato hanno rendimenti molto più prevedibili e la distribuzione di questi rendimenti è molto più stabile nel tempo: sia che il mercato azionario salga o scenda, i titoli di stato hanno riportato rendimenti positivi in 8 anni su 10.

Ciò fa delle obbligazioni, in particolare dei titoli di stato a media scadenza emessi da governi ad elevato rating, un ottimo diversificatore di portafoglio.

Questo non vuole però dire che queste sue caratteristiche siano infallibili, come ha ben dimostrato il 2022.

La diversificazione è il miglior alleato di ogni investitore, funziona nella gran parte dei casi, ma non sempre.

Per approfondire:

Buona domenica!

Grazie per aver letto

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧