𝐋'𝐢𝐦𝐩𝐨𝐫𝐭𝐚𝐧𝐳𝐚 𝐝𝐞𝐥 𝐟𝐚𝐭𝐭𝐨𝐫𝐞 𝐂

Il rischio della sequenza dei rendimenti

Per investire con intelligenza è sufficiente fare poche cose bene (con costanza e disciplina) ed evitare grossi errori.

spendere meno di quello che guadagni (risparmiare)

costituire una riserva di liquidità per far fronte alle emergenze

definire la tua tolleranza al rischio e degli obiettivi di breve, medio e lungo periodo

investire i tuoi risparmi con costanza e disciplina in base ai tuoi obiettivi, al loro orizzonte temporale e alle tua tolleranza al rischio

movimentare i tuoi investimenti il meno possibile

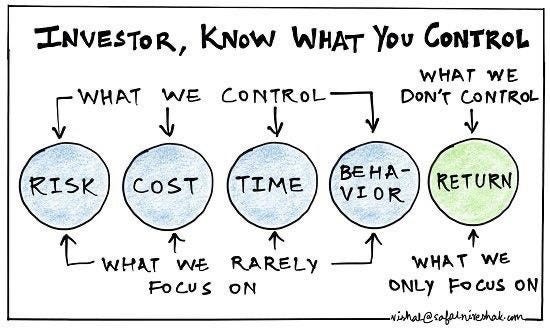

Si tratta di concentrarti su ciò che puoi controllare:

gestione del rischio, dei costi, tempo e comportamenti.

I rendimenti dei mercati sono una cosa che non possiamo controllare, eppure è quella a cui dedichiamo la gran parte della nostra attenzione.

Sappiamo che il mercato azionario globale nell’ultimo secolo è cresciuto all’incirca dell’8% all’anno e del 10% negli ultimi 45 anni.

Ma si tratta di rendimenti (annualizzati composti) su lunghi, lunghissimi periodi temporali.

I rendimenti che otterremo tu ed io nella nostra vita d'investitori saranno diversi, potranno essere maggiori o minori.

E una cosa molto importante, e spesso trascurata, che devi sapere dei rendimenti è che l'ordine con cui li otteniamo è determinante.

Il rischio della sequenza dei rendimenti

Non fa alcuna differenza se su un capitale investito una tantum un anno guadagni il 10% e l'anno successivo perdi il 5% piuttosto che il contrario.

Se inverti l’ordine dei rendimenti, il risultato non cambia:

Il fatto è che normalmente durante la nostra vita accumuliamo risparmi e li investiamo poco alla volta, non tutti insieme.

In questo caso, la sequenza con cui otteniamo i rendimenti ha un peso determinante sul risultato finale.

Facciamo un esempio: un investimento di 500 euro al mese per 30 anni.

Ipotizziamo di ottenere buoni risultati nelle prime due decadi (+10% annualizzato) e un cattivo risultato nella terza ed ultima (-2% annualizzato).

In questo caso l’investimento avrà un valore finale di 367 mila euro, con un annualizzato del 4,3% e un rendimento complessivo del 263%.

Se invece invertissimo la sequenza e ottenessimo il risultato negativo nella prima decade e quelli positivi nelle successive, il risultato finale sarebbe molto differente:

L'investimento in questo caso avrà un valore finale di 783 mila euro (più del doppio!), con un rendimento annualizzato dell’8,2% e un rendimento complessivo del 1.070%.

L’enorme differenza nel risultato finale dei due esempi deriva dal fatto che, nel primo caso hai beneficiato di due decadi molto remunerative all’inizio del tuo percorso d’investimento e hai ottenuto dei rendimenti deludenti nell’ultima decade, quando il capitale in gioco era maggiore.

Nel secondo caso, viceversa, hai subito un periodo negativo all’inizio, quando il capitale investito era minore, e hai poi ottenuto dei buoni rendimenti nelle decadi successive, quando gli importi in gioco erano ben maggiori.

Il fattore C

Purtroppo non hai modo né di controllare né di prevedere come si comporteranno in futuro i mercati finanziari e quindi la sequenza con cui otterrai i rendimenti è per lo più dettata dal caso, o, se preferisci, dalla fortuna/sfortuna: in entrambi i casi si tratta del fattore C.

Quello che puoi controllare è semplicemente quanto rischio assumerti, in base alle mutevoli condizioni di mercato, sapendo che il rischio è remunerato in modo diverso nel tempo.

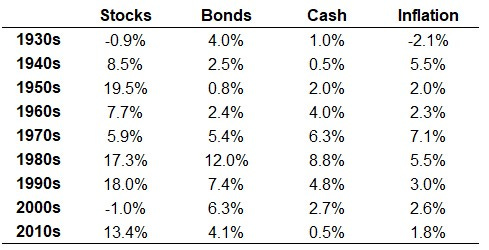

Questi sono i rendimenti di azionario, obbligazionario e liquidità (intesa come obbligazioni a brevissimo termine) del mercato americano e l’inflazione media decade per decade dagli anni ‘30 del secolo scorso:

Facendo qualche semplice calcolo ti puoi rendere conto che molto spesso a rendimenti nominali positivi (quelli che vedi nelle prime tre colonne) corrispondono rendimenti reali (che tengono conto dell’inflazione) negativi.

Emblematico, in questo senso, è il caso degli anni ‘70, in cui sia azioni che obbligazioni e liquidità hanno ottenuto rendimenti nominali ampiamente positivi. Se però a questi rendimenti si sottrae l’inflazione, i risultati diventano negativi.

Ogni asset class è destinata a passare attraverso periodi particolarmente positivi e periodi particolarmente negativi che si alternano nel tempo;

tutto è ciclico: l’economia, i mercati finanziari, i rendimenti e le emozioni degli investitori.

I rendimenti offerti dai mercati finanziari durante la tua vita non dipendono dalle tue esigenze, ma da quando sei nato e quanto vivrai.

Parte degli enormi rendimenti ottenuti da Warren Buffett dipendono dal fatto che ha iniziato ad investire a 11 anni e che a 93 anni sta ancora investendo. Pochi di noi possono contare su un orizzonte temporale così lungo.

CONCLUSIONE

Ci troviamo di fronte ad un problema: da una parte, i rendimenti offerti dal mercato sono molto variabili nel tempo e poco o per nulla prevedibili, ma dall’altra, la sequenza con cui ottieni quei rendimenti ha un impatto notevole sul tuo futuro finanziario.

E’ per questo motivo che è fondamentale gestire con molta attenzione ciò che puoi controllare:

quanto risparmi e investi

quanto e quali tipi di rischio ti assumi

per quanto tempo investi

i costi che sostieni

come reagisci alle capriole dei mercati

Pianificare il tuo futuro finanziario vuol dire compiere scelte di buon senso in un ambiente dominato dall’incertezza per massimizzare le tue probabilità di successo.

Buona domenica!

Grazie per aver letto “Investire con Intelligenza”

Se hai trovato interessante questo articolo fammelo sapere:

lasciare un like ❤️, un commento 💬 oppure condividilo 📣

❤️ 𝐈𝐧𝐯𝐞𝐬𝐭𝐢𝐫𝐞 𝐜𝐨𝐧 𝐈𝐧𝐭𝐞𝐥𝐥𝐢𝐠𝐞𝐧𝐳𝐚 🧠:

𝙥𝙞𝙡𝙡𝙤𝙡𝙚 𝙨𝙚𝙩𝙩𝙞𝙢𝙖𝙣𝙖𝙡𝙞 𝙙𝙞 𝙗𝙪𝙤𝙣 𝙨𝙚𝙣𝙨𝙤 𝙛𝙞𝙣𝙖𝙣𝙯𝙞𝙖𝙧𝙞𝙤 📧